科目匯總表賬務處理程序

科目匯總表賬務處理程序

科目匯總表賬務處理程序,又稱記賬憑證匯總表賬務處理程序,是指根據記賬憑證定期編製科目匯總表,再根據科目匯總表登記總分類賬的一種賬務處理程序。科目匯總表賬務處理程序,適用於經濟業務較多的單位。科目匯總表,又稱記賬憑證匯總表,是企業定期對全部記賬憑證進行匯總後,按照不同的會計科目分別列示各賬戶借方發生額和貸方發生額的一種匯總憑證。

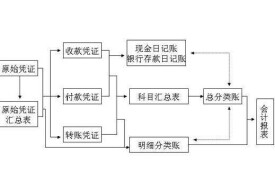

(2)根據原始憑證或匯總原始憑證填制記賬憑證;

(4)根據原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬;

(5)根據各種記賬憑證編製科目匯總表;

(6)根據科目匯總表登記總分類賬;

(7)期末,將庫存現金日記賬、銀行存款日記賬和明細分類賬的餘額同有關總分類賬的餘額核對相符;

(8)期末,根據總分類賬和明細分類賬的記錄,編製財務報表。

賬務處理程序圖

會計憑證和賬簿的設置

1、憑證設置。採用科目匯總表賬務處理程序時,記賬憑證的設置如下:

採用收款憑證、付款憑證和轉賬憑證三種格式(經濟業務量較多的單位可以採用現金收款憑證和銀行存款收款憑證、現金付款憑證和銀行存款付款憑證及轉賬憑證五種格式。)經濟業務發生后,根據經濟業務的性質分別編製不同的記賬憑證。

2、賬簿設置。日記賬、明細賬、總分類賬。

(1)可以大大減輕登記總賬的工作量。在科目匯總表賬務處理程序下,可根據科目匯總表上有關賬戶的匯總發生額,在月中定期或月末一次性地登記總分類賬,可以使登記總分類賬的工作量大為減輕。

(2)科目匯總表還起到試算平衡的作用,保證總分類賬登記的正確性。在科目匯總表上的匯總結果體現了一定會計期間所有賬戶的借方發生額和貸方發生額之間的相等關係,利用這種發生額的相等關係,可以進行全部賬戶記錄的試算平衡。

不分對應科目進行匯總,不能反映各科目的對應關係,不便於對經濟業務進行分析和檢查;如果記賬憑證較多,根據記賬憑證編製科目匯總表本身也是一項很複雜的工作,如果記賬憑證較少,運用科目匯總表登記總賬又起不到簡化登記總賬的作用。因此,這種賬務處理程序一般適用於規模較大、經濟業務較多的企業和單位。

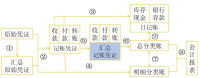

①根據原始憑證編製匯總原始憑證;

②根據原始憑證或匯總原始憑證編製記賬憑證;

③根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

④根據原始憑證、匯總原始憑證和記賬憑證登記各種明細分類賬;

⑤根據各種記賬憑證編製科目匯總表;

⑥根據科目匯總表登記總分類賬;

⑦期末,現金日記賬、銀行存款日記賬和明細分類賬的餘額同有關總分類賬的餘額核對相符;

⑧期末,根據總分類賬和明細分類賬的記錄,編製會計報表。

科目匯總表賬務處理圖

基本信息

- 中文名

- 科目匯總表賬務處理程序

- 別名

- 記賬憑證匯總表賬務處理程序

- 拼音

- kē mù huì zǒng biǎo zhàng wù chù lǐ chéng xù

- 性質

- 賬務處理程序

- 應用領域

- 會計