退休規劃

退休規劃

通俗地說,退休規劃就是為保證將來有一個自尊、自立、保持水準的退休生活,而從現在起就開始實施的財務方案。

退休規劃主要包括:退休后的消費、其他需求及如何在不工作的情況下滿足這些需求。單純靠政府的社會養老保險,只能滿足一般意義上的養老生活。要想退休後生活得舒適、獨立,一方面可以在有工作能力時積累一筆退休基金作為補充,另一方面也可在退休后選擇適當的業餘性工作為自己謀得補貼性收入。

現在退休老人的生活品質一般,許多人除了依靠子女贍養、維持飲食起居不虞匱乏之外,只有少部分的人能夠有足夠的金錢來完成人生中尚未實現的夢想,如果不幸患疾病,又沒有足夠的保險保障,就對子女造成極大的財務壓力。所以,如果自己手裡沒有一筆豐厚的養老基金,想要維持有尊嚴而體面的晚年生活並不現實,甚至無法滿足老年人對安全與幸福感的需要。

退休生活通常佔了人們三分之一的生存時間,是充分享受人生的最好時期。安排好退休生活將是人們達到財務自由的最終目標。從某種意義上講,所有的個人理財規劃,最終都是為富足養老服務的。忽略退休規劃的重要性和緊迫性,將來就可能會陷入嚴重的困境,晚年生活將不得安寧。如果想晚年活得有尊嚴,過上高品質的生活,那麼及早開始有規劃地設計自己的人生理財規劃,主動地面對問題而非被動地等待是非常必要的。

退休生活時間在增加

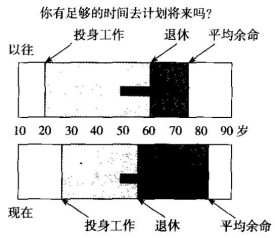

科技進步,經濟增長方式的變化以及高等教育的普及等原因大大推遲了個人就業的年齡,而與此同時,人們的退休年齡卻沒有延伸,甚至有所縮減,其結果就是人們的工作年限減少,這就意味著為未來進行經濟積累的時間減少。此外,隨著生活水平和醫療水平的提高,個人的平均壽命相比以前有了快速的增長,如此一來,造成的結果就是現代人的退休生活大幅延長。不言而喻,更長的退休後生活需要人們在退休之前積攢起更多的儲蓄,因此如何未雨綢繆地進行更好的退休規劃就變得非常重要了。

現代人退休后的生活在延長

老齡化社會的趨勢

根據美國最新的調查報告顯示,在美國,100個老人中,只有9個退休後會有富裕的財產,46個過著一般人的生活,有20個處於貧困狀態,還有25個已經過世了。在中國,很多大型的城市已經提早進入了老齡化。人口老齡化日趨嚴重,已成為中國未來人口發展過程中不可逆轉的趨勢。因此如何在未來謀求一份令人滿意的退休生活,就成為我們要提前考慮並計劃的事情了。

觀念的轉變

據調查,目前在我國的老年人中,“空巢”率已經達到26.4%,這就意味著有四分之一的老人身邊無子女照料。而隨著我國家庭人口數量的減少,“空巢”家庭出現增多是必然趨勢。

據統計,我國80%的家庭都已經是獨生子女家庭了。獨生子女們有的已長大成人,一個子女要養育兩位老人,成家后,兩人要養育四位老人甚至更多。他們既要努力工作,為社會做貢獻,又要養育自己的子女,如此重的壓力讓他們不堪重負。

甚至,相反地,現代為人父母者恐怕要提防“養老防兒”現象,因為越來越多的子女晚婚、不婚、失業或無力購屋,父母退休后還得供子女吃住,或者子女收入有限,養兒不但無法養老,還要再養孫子,分攤養孫子女的責任,甚至出現父母退休金被不肖子女花光的情況。

因此,在未來退休生活的安排上,“養錢防老”觀念已取代“養兒防老”,成為新趨勢。

通貨膨脹的嚴峻

在不斷通貨膨脹的社會環境中,人們在退休后不再工作而失去了穩定的收入來源,僅僅依靠統籌的社會保障系統來度過漫長的晚年生活是非常危險的。歷史經驗已經給我們帶來警告,通貨膨脹的影響隨著時間的發展對物價水平以及日常生活日益加重,如果不能很好地保持增值水平,辛苦攢下的退休金也許就會被通貨膨脹吞噬。

退休后的醫療費用增加

無論年輕時多麼強壯,隨著年齡的增加,身體的機能也會衰退,體質減弱,各種疾病接踵而至。按照一般統計,老年人花費的醫療費用是年輕人的三倍以上。而隨著醫療體制的改革和醫療技術的發展,醫療費用的上漲速度驚人。有資料表明,我國醫療服務費用近年來增長速度過快,超過了人均收入的增長,醫藥衛生消費支出已成為我國居民繼家庭食品、教育支出后的第三大消費。因此退休后的醫療費用支出將成為退休規劃的重要組成部分。

退休保障制度的不完善

各國都有自己的退休保障制度,其制度體系各不相同,但都不能保證所有人的退休生活能夠獲得完善的保障。一般來說,社會保障體系提供的退休金只能維持生存,按目前的養老金提取比例,在未來社會平均工資穩定提升的前提下,不論現在工資多少,最後拿到的退休金數額差別並不大,因為社會統籌的養老保險保障的是老年人的基本生活。但是,並非每個人都希望在“溫飽”狀態下度過餘生,尤其現在薪水較高的人,更擔憂自己能否適應“由豐入儉”的生活。要想僅僅通過某項獨立的退休保障制度獲得足夠的退休費用是不現實的,因此建立多渠道、多層次的個人退休保障計劃是非常必要的。

退休規劃的總原則是:本金安全,適度收益,抵禦生活費增長和通貨膨脹。具體而言包括以下幾個方面:

儘早開始計劃

許多人發現很難為退休打算。房貸、生活開銷、孩子的教育佔據了極大比重的支出,結果,直到40歲左右或更晚,他們才意識到養老安排需要提上議程。可惜為時已晚,越早開始為退休規劃,到達退休生活目標的可能性越大,從短期市場低迷和投資失誤中恢復過來就越容易。

投資講究安全

相對於年輕時候而言,退休之後已經沒有時間接受失敗重新開始了,所以針對退休所做的投資應該傾向於安全性,在此基礎上盡量追求收益性。如果規劃時間長可選收益和風險相對較高的產品,時間會攤平風險;如果規劃時間短,則可選儲蓄和短期債券,確保本金安全。

滿足不同的養老需求,有一定彈性

因為通貨膨脹以及其他不確定的因素的影響,在進行退休規劃時,不要對未來收入和支出的估計太過樂觀,很多人往往高估了退休之後的收入而低估了退休之後的開支,在退休規劃上過於吝嗇,不願意動用太多的財務資源。所以應該制定一個比期望略高的退休理財目標,多做財務上的準備以應付意料之外的退休費用增長,寧多勿少。

我國正處於經濟轉軌時期,由於舊經濟體制的遺留影響和人們觀念更新的滯后,個人退休規劃意識還很淡薄。眾所周知,經濟轉軌之前我國實行的是相當嚴格的計劃經濟體制,在計劃經濟體制下生活的人們習慣了生老病死都由國家包干,長此以往,人們自然而然地形成了依賴思想,同時,觀念的落後加上國家立法及制度建設不完善等其他一些具體原因,導致我國個人退休規劃尚存在許多缺陷,具體表現如下:

首先,多數人沒有建立起應有的退休準備。造成這種局面的原因除了長期以來依靠政府的心理外,還受到中國傳統觀念的影響,如“養兒防老”仍然是許多國人的執著信念。另外,許多經濟基礎較好的人也因為退休規劃意識淡薄而未能意識到其重要性,許多人將本應用於退休計劃的資金投向一些高風險的投資領域,一旦投資失敗,退休生活也就沒了保障。

其次,退休規劃過於單一和保守。截至2006年底,我國居民儲蓄餘額突破16萬億人民幣,佔了居民金融資產的七成以上。這一方面說明了我國的金融市場尚不發達,人們的投資渠道狹窄,另一方面也說明了人們的理財觀念和知識的落後。退休資金聚集於收益率相當低的儲蓄,面對日趨嚴峻的通貨膨脹環境和未來的諸多不確定因素,不由得不令人為之擔心。

最後,政策的變動使個人退休規劃壓力劇增。一方面,我國退休金制度改革,原有的國家統包的退休金制度被社會養老保險制度所取代,退休人員的養老費用由國家負擔轉變為社會負擔,其本質是靠個人在退休之前儲備。另一方面,強制性的獨生子女制度使得幾千萬獨生子女要在不久的將來贍養父母,經濟壓力巨大。此外,我國目前的社會保障體系不但保障水平低、保障範圍小,而且仍在不斷變動中,這無疑會進一步加劇個人退休規劃的難度。

總結起來,影響退休規劃的主要因素有以下幾點:

1、每月退休生活費用越高,退休金籌備壓力越大。在個人能力範圍內,進行規劃的方嚮應該是為退休前提高資產增值效率,而非降低退休后每月生活支出,影響退休生活品質。

2、每月退休生活費用若有固定收入支持,則退休金籌備壓力較小。每月固定收入來源包括月退休金、年金保險給付、房租收入、資產變賣現金等等。

3、通貨膨脹率越高,退休金籌備壓力越大。

4、退休後生活期間越長,所需退休總費用越高,退休金籌備壓力越大。壽命的長短非個人所能預料,一般以中國人平均壽命再加5~10歲作為規劃目標即可,以免“活太久”時,退休資源告罄。

5、離退休日越短,表示累積工作收入期間越短,退休金籌備壓力越大。延後退休時,可增加工作期間,累積更多工作收入,並讓退休後生活期間縮短,因此退休金籌備壓力變小。但延後退休可能影響人生規劃,就業環境客觀上也可能不允許。

6、退休前資產累積越多,退休后每月生活費越寬裕。若資產累積迅速或退休金優厚,則可以規劃提早退休,趁年輕力壯,完成其他人生願望。

7、退休規劃應以自己及配偶的需求為優先考慮。省吃儉用提高儲蓄率來增加遺產額,雖然是天下父母的心愿,但從整體理財生活目標的平衡上來看,並不值得鼓勵。

退休規劃

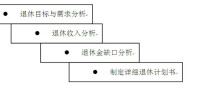

退休目標與需求分析

退休目標指人們所追求的退休之後的一種生活狀況。退休需求就是人們退休后維持一定生活水平的需求。對退休目標與需求進行分析,就是根據個人以及家庭的情況,設計合理的退休目標以及針對退休后的生活需求分析出可能需要的退休生活費用。

退休收入分析

如果我們所處的是一個靜態的經濟環境,制定退休計劃將會簡單很多。然而現實情況是,我們的個人財務預算和財務狀況要受到不斷變化的經濟環境的影響,準確預測一個人的退休收入是非常困難的。然而,預測退休收入卻是制定退休計劃中必須執行的一個重要步驟。在對退休收入來源分析的基礎上,我們可以採用諸如個人儲蓄投資、參加企業年金計劃等方式來提高退休收入。

退休金缺口分析

計算各種退休收入的精確值,對比已經算出的預期退休生活總費用,計算出兩者的差額,就是退休金的缺口。通常,一個人的預期退休收入與退休需求之間會存在差異,並且這個差異往往表現為預測的退休收入達不到退休收入需求的要求。

制定詳細退休計劃書

在對退休生活的需求與收入有一個清晰的了解之後,剩下的就是編製出一個詳細的退休計劃書,需要考慮到生活水平、退休年齡、儲蓄投資的計劃以及相關法律的應用。制定一個詳細的退休計劃書可以讓我們有一個明確的依據去規劃我們的退休生活,在很大程度上保證了退休目標的順利實現。

一旦退休計劃制定得比較合理並且得到順利的執行,人們便可獲得對未來退休生活的保障乃至由此取得優厚的回報。由於退休計劃方案將給客戶的當前和未來生活水平帶來極大的影響,因此它更需要富有遠見的財務策劃師的策劃。

基本信息

- 中文名

- 退休規劃

- 顯著性

- 規劃

- 用於

- 退休

- 拼音

- tuì xiū guī huá