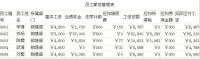

工資條

單位定期給員工反映工資的紙條

工資條也叫工資表,是員工所在單位定期給員工反映工資的紙條,但並不是所有單位都給員工工資條,有的單位會將工資的各項明細表發給員工,但是有的單位是沒有的。

工資條分紙質版和電子版兩種,記錄著每個員工的月收入分項和收入總額。

一個簡單的工資表,通常包括:工號、職工姓名、基本工資、職務工資、福利費、基本保險所扣費(基本指五險一金)住房公積金、應發工資、個人所得稅和實發工資。工資收入一向是中國人談話中的大忌諱,一般不隨便提及。

工資條

第一部分 收入

工資條

接下來的幾項收入則為非基礎工資,這也是月收入的重要組成部分。據記者了解,2010年,在“多勞多得”的原則下,絕大多數人的這部分收入都超過了基礎工資。它包括工齡工資、職務工資、級別工資、加班工資、績效工資等;還包括各種獎金和補助,如全勤獎、交通食宿通訊補助、節日補助、置裝補助、子女教學補助等。

當然,各家企業對非基礎工資的設定也是不同的,根據自己企業薪酬發放的實際情況,設定工資條“模板”,而同一企業每名員工拿到的非基礎工資金額也各不相同。拿媒體工作者的工資條來說,收入的重點主要體現在績效工資上,即稿費、編輯費等。

而對於公務員群體來說,工資條則顯得複雜些,記者一位從事公務員工作的同學向記者展示了他的工資條,上面幾乎包括了上述提到的大多數收入項目,從幾元到幾百元,真是有些眼花繚亂。網上還有一位大學老師展示了自己的工資條,他的非基礎工資項目中包括科研津貼、博導津貼等。

第二部分 扣款

有很多網友表示,當看到自己工資條上那一系列的扣款時就會感到心痛,所以索性不看。其實這是一種誤區,除了那些如因缺勤、任務不達標、差錯等原因被“不幸”和“本不該”被扣的扣款之外,作為重要組成部分的“三險一金”扣款實則是一種“定期儲蓄”式的好事,它的背後是企業為員工付出的三倍於此數額的福利。

據了解,自從擁有了工資條大多數人對於它的迷惑多在於此。日前,當記者拿著工資條向部門領導諮詢“三險一金”的扣款標準時,也感覺認知空白,因此才有了此稿的形成。

●養老保險

個人繳費標準:為本人上一年月平均工資的8%,全額計入個人賬戶。也就是說,如果上一年度您的月平均工資為5000元,那麼,每年您每月養老保險扣款為400元。由於地區社保繳納基數每年都會根據當地職工月平均工資的不同而發生變化,因此個人繳納的金額也會在當月或次月隨之變化。

此外,個人繳費工資基數通常設置上限和下限。對於北京大多數企業的在崗職工來說,下限為上一年度職工月平均工資的60%;上限為上一年度職工月平均工資的300%,也有個別困難企業的繳費基數為40%。2009年北京市職工月平均工資為4037元,如果您的月工資低於2422元,則個人仍按照193.78元來繳納;若高於12111元,也只按照968.88元繳納。

●醫療保險

個人繳費標準:為個人上一年月平均工資的2%+3元,其繳納基數上限和下限的設定同養老保險相同。同樣以月收入5000元為例,每月個人應扣醫療保險費103元。北京城鎮在職職工最低51.44元,最高245.22元。需要注意的是,相對於養老保險15年的必須繳費年限,醫療保險規定,男士必須交滿25年,女士必須交滿20年。

●失業保險

●住房公積金

個人繳費標準:個人與單位一樣,各承擔公積金總額的50%。月繳存額上限為上一年度北京市全市職工月平均工資的300%,分別乘以當年單位和職工住房公積金繳存比例,繳存比例一般為12%。

還有一種尚未普及的福利性扣款那就是企業年金,其也為單位和職工個人共同繳納,總額一般不超過本企業上年職工工資總額的1/6。

值得一提的是,無論上述哪一項福利性扣款,事實上,單位同時的扣款都更多。計算個人繳納的“五險一金”,暫時除去醫療保險另加的3元,比例總和為8%+2%+0.2%+12%=22.2%;而單位繳納的比例則約為20%(養老保險)+10%(醫療保險)+12%(住房公積金)+1%(失業保險)=43%,其中,養老保險與失業保險的繳費基數均為本單位全部被保險人繳費工資基數之和。如果再加上工傷保險和生育保險,單位為每位職工繳納的總額大約是個人工資扣款的三倍。

●企業年金

企業年金:指企業(包括其他已經參加企業職工基本養老保險的用人單位)及其職工在依法參加基本養老保險的基礎上,自主建立的補充養老保險制度。

注意:企業年金並非每個企業都有設置。

第三部分 扣稅

國家規定,個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得都應該交個人所得稅。個人所得稅,收入越多繳納越多,但這個比例究竟是多少,很多人都不知道。

據記者了解,全國個人所得稅採用的是分級超額累進稅率的計算方法。

應納稅所得額=應發工資-“五險一金”個人繳存部分-30%交通補貼-20%通訊補貼-起征點。

以北京為例,2008年3月份起,北京個稅起征點提高到2000元,依據超出數額的多少共分為九級,第一級為應納稅所得額不超過500元,稅率為5%,速算扣除數為0元;第二級為應納稅所得額超過500元至2000元,稅率為10%,速算扣除數為25元;第三級為應納稅所得額超過2000元至5000元,稅率為15%,速算扣除數為125元;第四級為應納稅所得額超過5000元至20000元,稅率為20%,速算扣除數為375元;第五級為應納稅所得額超過20000元至40000元,稅率為25%,速算扣除數為1375元;第六級為應納稅所得額超過40000至60000元,稅率為30%,速算扣除數為3375元;第七級為應納稅所得額超過60000元至80000元,稅率為35%,速算扣除數為6375元;第八級為應納稅所得額超過80000元至100000元,稅率為40%,速算扣除數為10375元;第九級為應納稅所得額超過100000元,稅率為45%,速算扣除數為15375元。

需要注意的是,2009年,國家稅務總局發函規定,企業向職工發放的交通補貼和通訊補貼全額的30%和20%要作為個人收入扣繳個稅,企業年金也要計征個稅。

特殊規定,對於在中國境內的外商投資企業和外國企業中工作的外籍人員;應聘在中國境內的企業、事業單位、社會團體、國家機關中工作的外籍專家;在中國境內有住所而在中國境外任職或者受雇取得工資、薪金所得的個人;財政部確定的其他人員可以享受附加減除費用。附加減除費用標準為3200元。也就說,個稅起征點提高到了5200元。

●企業年金

企業年金也是企業和個人共同繳費,按月或者按年,轉入由企業年金受託人指定的“賬戶管理人”建立的個人賬戶,然後再由投資管理人進行投資和管理。每家企業根據自己實際情況的不同,每位員工實際情況的不同,繳納的企業年金比例也不一樣。普通員工4%左右較為普遍,高的還有8%、10%等。需要指出的是,企業繳費部分屬於個人所得稅應稅收入,需要繳納個人所得稅。

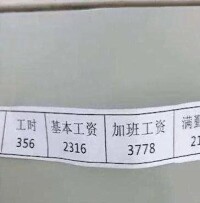

第四部分 實發工資

顧名思義,即打到銀行卡里,去掉了各種費用,真正可以拿到手的工資收入。

工資條還能反映員工每月工資總額,是否低於最低工資標準,企業有沒有在工資中扣除員工的養老保險、醫療保險、工傷保險、失業保險和住房公積金及個人所得稅,至於其他項目在非特殊情況下不能扣除。同時個人所得稅的徵收是以一定的工資起點為標準,工資條也能顯示單位是否按勞動合同規定的時間發放工資,這些都在工資條中體現,一旦發生勞動爭議,工資條應該是作為勞動仲裁的重要證據。

工資條

2018年10月11日,《全國人民代表大會常務委員會關於修改〈中華人民共和國個人所得稅法〉的決定》已由中華人民共和國第十三屆全國人民代表大會常務委員會第五次會議於2018年8月31日通過,自2019年1月1日起施行。

《中華人民共和國個人所得稅法》(2018版)第十條規定:扣繳義務人應當按照國家規定辦理全員全額扣繳申報,並向納稅人提供其個人所得和已扣繳稅款等信息。

電子工資條是一種新生工資條形式,主要以電子郵件、手機簡訊、WEB頁面為載體,內容豐富,操作簡單方便,保密性好,是網路技術發展的結果,必將取代傳統紙質工資條。

許多單位使用紙質工資條或者紙質工資單,紙質工資條有如下缺點:

1、製作麻煩,需要分割工資表、列印工資條、剪裁、發放工資條。

2、保密性不好,普通的紙質工資條員工領取的時候容易看到其他員工的工資條,保密工資單又需要特殊的列印紙張和設備。

3、概念太落後,如今已是無紙化辦公年代,紙質工資條是很落後的手段。

而電子工資條的出現基本解決了以上問題

1、能根據工資表自動生成電子工資條並且群發到員工的郵箱中。

2、能適應於各種工資表格式,適合各種軟體,只需更改參數設置,而無需對原單位工資表大幅改動。

3、發送過程無需任何費用,同時節約紙張,大大節約財務人員時間。

4、發送及時準確,保密性好,紙質工資條如果需要保密則要專門的列印設備和紙張,而電子工資條直接發送到員工個人郵箱或手機中,天生保密性良好。

5、操作簡單,上手容易,維護更容易。

6、內容豐富、可以插入圖表圖片,美觀大方

基本信息

- 中文名

- 工資條

- 外文名

- pay slip

- 別名

- 工資表

- 類型

- 紙質版和電子版

- 作用

- 勞動仲裁的重要證據

- 讀音

- gōng zī tiáo