清盤

公司出現問題的法律程序

清盤是一種法律程序,公司的生產運作停止,所有資產(包括生財工具的機械、工廠、辦公室及物業),在短期內出售,變回現金,然後按先後次序償還(分派給)未付的債項,之後按法律程序,宣布公司解散的一連串過程。

當公司出現問題,或債台高築。或股東爭拗。或經營不善等,自然出現清盤的可能,

在公司資產結算並分配予債權人及股東后,公司亦告結束。有限公司及無限公司的清盤及處理方式不同,概括來說,因無限公司並非法人團體,而是以獨資或合夥形式運作,故只需通知稅務局停止經營及交代公司賬目,並停止再續商業登記證即可,程序上比有限公司簡單得多,同時,由於債權人可直接入稟法院向無限公司負責人追討債項,甚至要求當事人宣布破產以作償還,故無限公司只會出現自願性清盤或停止經營,而沒有由債權人提出的強制性清盤。決定清盤或停業后將會變賣公司所有資產,如屬合夥經營者便須按照成立公司時所定的合夥協議分配資產。其實,很多時候是因股東之間無法繼續合作才決定清盤,或出現得不到共識的情況下,這時可聘請會計師,亦可以要求會計師公會主席指派中立的會計師擔任,若依然無法順利解決,便可入稟法院,有法院指派中間人處理清盤工作,但無論清盤人是自行委任還是法院指派,其費用也會首先於公司資產中扣除。如果是把無限公司售予別人,則只需股東買賣雙方通過協議,並把變賣公司所得的金額撥入公司資產在做分配即可,但要留意的是若稅務局覺得賣價比市價低,稅務局將再做評估。

清盤

清盤可以簡單分為兩種,包括:

自動清盤(Voluntary liquidation): 該公司成員例如合伙人、有限公司股東的意願,認為公司的原先使命已經完成,又或者公司再經營下去也不必要,所以主動清盤,把資產出賣,變回現金,分派給債主及股東等,結束其公司法律個體。此一類清盤未必所謂“資不抵債”的。

強制清盤(Compulsory liquidation): 因一間公司的資金不能抵償負債,債主以民事法追討,最後法院出強制清盤令。

清盤

自動清盤可分為:公司成員自動清盤、債權人自動清盤。

公司成員自動清盤

當公司的成員決定公司進行自動清盤並解散公司,自動清盤便會進行。若果公司的成員議決公司進行清盤,公司通常便會停止運作而自動清盤亦會宣告開始。如果公司有償還債務能力,而公司成員又能提供法定的聲明以證明公司的償還能力的話,該清盤會視為公司成員自動清盤。

在上述自動清盤案中,會議會議決委任清盤人進行清盤。否則,清盤案會視為債權人自動清盤,債權人會議亦會召開,此時公司的董事必須彙報公司的事務。若債權人自動清盤進行的話,公司清盤的審查委員會亦會成立並委任審查委員會成員。

即使公司自動清盤開始后,法庭仍可能頒布強制公司清盤命令,但呈請清盤的分擔人可能需要留意自動清盤可能會對其他分擔人構成偏見。

債權人自動清盤

債權人自動清盤及股東自動清盤的分別在於資債能否相抵,如資不抵債屬前者,相反則屬後者。但無論是前者還是後者,都是先由股東召開特別會議通過清盤決議,然後召開債權人會議,屆時所有債權人亦須出席,如銀行、供應商等,如所有債權人亦同意公司清盤,即可達成自願性清盤的條件,當決定清盤后,便需指派清盤人負責一切清盤事宜,如公司資不抵債,清盤人就由股東建議人選,由債權人做最後決定,但若資產多於債務,則直接由股東委任。

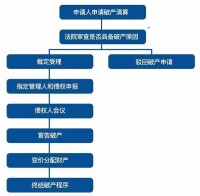

如果公司的負債過多,其債權人及/或公司成員可以入稟法院提出清盤呈請。

清盤呈請提出后,法院將進行清盤呈請聆訊,最後法院會發出強制清盤令,頒令公司進行清盤。強制性清盤即是被債務人入稟法院追討債務而導致清盤。當債權人取得得值令后,公司會收到正式通知書需於21日內清還債項,若公司無法償還,債權人可向法院申請強制性清盤。在正式上庭時若無人反對該公司之清盤申請,將由法院委任破產管理署擔任清盤人,若遇上了一些複雜的清盤事項,亦可聘請會計師處理,另外,上市公司比私人公司會有更多的規限,因上市公司同時接受聯交所及證監會的監管,如公司被入紙申請清盤,便需停止經營以防對股市造成太大的股價波動。

清盤呈請人在提交清盤呈請后,如果認為公司的資產陷於險境,呈請人可透過其代表律師向法院申請,委任會計師或律師等專業人士為臨時清盤人(Provisional Liquidator(s))。臨時清盤人會在法院頒布清盤令后,將清盤公司的一切資產收集及變賣,以求債權人獲得發還最高額的債款。此外,臨時清盤人會在法院頒布清盤令后,召開並主持第一次債權人及分擔人會議,以商討委任正式清盤人及成立審查委員會(若有)。

無論是有限公司還是無限公司,清盤人(中間人)也會接管及控制其公司的所有資產,

包括追討及歸還債項,並於完成資產整理後作分配。如屬無限公司,資產全數歸入各股東名下;若屬有限公司,資產則由債權人及股東相分,但清盤人會按債權人的優先次序先清還債項,首先繳付清盤人的費用、再者償還欠款予優先債權人,即員工及政府,然後是無抵押債權人,最後才按比例交予股東分發。要留意的是,債權人中有一種名為有抵押債權人,他們在清盤開始后,已可即時把抵押品變賣抵債,若扣除債項后尚有餘款,便需交予清盤人分發予其他債權人。有一點是值得一提的,就是即使入稟法院,如無法聯絡公司負責人弄清其公司帳目及資產,就無法追討債項,但清盤人費用及上庭的費用依舊需由申請人負責,一般收費約五至六萬,可見當中實存在得不償失的風險,故若非牽涉到大筆金額,一般債權人也不會輕易主動向法院申請把公司清盤。當一間公司清盤時,清盤人會將所有資產變賣,然後再按優先次序清還欠債。債權主要分為有抵押債權和無抵押債權兩種。比方說,如果雷曼是以它手上的股票,如綠城中國(3900),為抵押品向你借錢,在清盤開始后,你立即可以取回這一批股票,以變賣所得金錢抵債。如果還有餘款的話,要交回清盤人,成為公司資產,依先後次序發放給其他債權人;若抵押品變賣款項不足,你便會被列入無抵押債權名單里。

在清還的次序中,除了清盤人的酬勞、員工和政府,銀行的位置也是排在很前面的。你可能會問,為什麼銀行可以比其他債權人早一點拿到錢?法理上的解釋是為了保障金融體系的健康,保障大眾的利益。就因為如此,銀行在債權名單里是就享有一個較優先的位置。之後,才輪到一般無抵押的債權人。最後便是股東,也就是拿著股票的投資者。這一次,像雷曼這麼有名的投資銀行都要選擇清盤,我們可以推斷它是嚴重資不抵債的。在這種情況下,無抵押的債權人可以成功索償的機會是非常渺茫的。

當公司所有資產已變現,及有關公司事務已完成,清盤人須召開最後一次債權人/公司成員的會議,以商討他擬向法院申請解除其清盤人的職務,並通知有關公司註冊的政府部門/機關。在所有事務完成後,有關公司將予以解散。

開放式基金需要清盤的情形

(1)根據基金契約或公司章程的規定:如台灣規定,證券投資信託契約之終止事由,除法令另有規定外,依證券投資信託契約之約定。

(2)持有人大會或股東大會決議通過:如英國規定,經特別決議通過,開放式基金可以清盤。香港開放式基金的清盤也需要持有人大會作出決議。

(3)主管機關取消開放式基金許可的情形:

①根據基金管理人的書面申請。英國規定,基金管理人的授權董事向金融服務局(FSA)申請取消授權,在FSA同意的情況下,開放式基金可以清盤。

③基金管理人和託管人不再具備法定的條件。如韓國規定,在委託會社(基金管理人)被取消業務資格、解散等情況下,而又未被財務部長官命令移交的情況下,可以廢止信託契約。

④基於公益或受益人的利益。如台灣規定,基於公益或受益人利益,以終止證券投資信託契約為宜者,證管會得命令終之。

基金清盤的條件

有下列情形之一的,基金經中國證監會批准后終止:

1.基金合同期限屆滿而未延期;

3.基金經基金持有人大會表決終止;

4.因重大違法違規行為,基金被中國證監會責令終止;

5.基金管理人因解散,破產,撤消等事由,不能繼續擔任本基金的管理人,6個月內無其他適當的基金管理機構承接其權利和義務;

7.由於投資方向變更引起的基金合併,撤消;

8.法律法規規定或者中國證監會允許的其他情況;

基金終止,應當按照法律法規和本基金契約的有關規定對基金進行清算.

對上市公司進行清盤,是中國股市走向成熟的必然趨勢,先用技術創新的辦法處理歷史遺留問題,以後一律依靠《破產保護法》進行清盤。

對資不抵債並已失去運作條件的上市公司在清盤過程中,通過技術創新,置換一家績優公司上市。由註冊地省級規範運作指導小組牽頭對原上市公司進行清盤,案例:流通股5千萬,停牌前市值0.4元,發出公告,在一個月之內原上市公司的流通股以5股縮為1股(即2元1股)購買新公司的存量股票,也可以賣出舊股票兌現。從理論上講全流通風險管理基金以2千萬元回購原上市公司5千萬股流通股和2千萬元錢以凈資產1元1股購買新上市公司存量股票,實際上原流通股股東持有新股1千萬,全流通風險管理基金持有新股1千萬,新公司以2千萬元作為買殼代價。在解決流通股股東和職工安置兩大難題后,舊公司的破產程序應該能圓滿解決。新上市公司在三板市場運行一年後,在新、老上市公司的情況全部明朗后,由規範運作小組推薦,上報證監會,可以在證交所增發3千萬股並上市。

基本信息

- 中文名

- 清盤

- 外文名

- Liquidation/Winding up

- 定義

- 公司的生產運作停止宣布公司解散

- 清盤

- 可以簡單分為兩種

- 屬於

- 一種法律程序