股票內在價值

股票術語之一

股票內在價值是分析家們分析公司的財務狀況、盈利前景以及其他影響公司生產經營消長等因素后認為股票所真正代表的價值。這種所謂的內在價值在某種意義上取決於分析家或投資者個人的看法,所以可能對同一公司得出不同的結論。計算股票的內在價值有許多方法,但都是以未來的收入折成現值(即未來款項的現值)計算的。

股票內在價值(Intrinsic Value)

那麼股票的內在價值是怎樣確定的呢?

一般有三種方法:第一種市盈率法,市盈率法是股票市場中確定股票內在價值的最普通、最普遍的方法,通常情況下,股市中平均市盈率是由一年期的銀行存款利率所確定的,比如,一年期的銀行存款利率為3.87%,對應股市中的平均市盈率為25.83倍,高於這個市盈率的股票,其價格就被高估,低於這個市盈率的股票價格就被低估。

第二種方法資產評估值法,就是把上市公司的全部資產進行評估一遍,扣除公司的全部負債,然後除以總股本,得出的每股股票價值。如果該股的市場價格小於這個價值,該股票價值被低估,如果該股的市場價格大於這個價值,該股票的價格被高估。

股票內在價值即股票未來收益的現值,取決於預期股息收入和市場收益率。

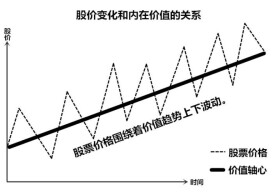

決定股票市場長期波動趨勢的是內在價值,但現實生活中股票市場中短期的波動幅度往往會超過同一時期內價值的提高幅度。那麼究竟是什麼決定了價格對於價值的偏離呢?投資者預期是中短期股票價格波動的決定性因素。

在投資者預期的影響下,股票市場會自發形成一個正反饋過程。股票價格的不斷上升增強了投資者的信心及期望,進而吸引更多的投資者進入市場,推動股票價格進一步上升,並促使這一循環過程繼續進行下去。並且這個反饋過程是無法自我糾正的,循環過程的結束需要由外力來打破。

之前,對於A股市場總體偏高的疑慮曾經引發了關於資產泡沫的討論,並導致了股票市場的振蕩

股票的內在價值是指股票未來現金流入的現值。它是股票的真實價值,也叫理論價值。股票的未來現金流入包括兩部分:每期預期股利出售時得到的收入。股票的內在價值由一系列股利和將來出售時售價的現值所構成。

股票內在價值的計算方法模型有:

A.現金流貼現模型

B.內部收益率模型

C.零增長模型

D.不變增長模型

E.市盈率估價模型

股票內在價值的計算方法:

股利貼現模型(DDM模型)

貼現現金流模型(基本模型)

貼現現金流模型是運用收入的資本化定價方法來決定普通股票的內在價值的。按照收入的資本化定價方法,任何資產的內在價值是由擁有這種資產的投資者在未來時期中所接受的現金流決定的。一種資產的內在價值等於預期現金流的貼現值。

1、現金流模型的一般公式如下:

如果NPV>0,意味著所有預期的現金流入的現值之和大於投資成本,即這種股票價格被低估,因此購買這種股票可行。如果NPV<0,意味著所有預期的現金流入的現值之和小於投資成本,即這種股票價格被高估,因此不可購買這種股票。通常可用資本資產定價模型(CAPM)證券市場線來計算各證券的預期收益率。並將此預期收益率作為計算內在價值的貼現率。

1、內部收益率

內部收益率就是使投資凈現值等於零的貼現率。

(Dt:在未來時期以現金形式表示的每股股票的股利 k*:內部收益率 P:股票買入價)

由此方程可以解出內部收益率k*。

零增長模型

固定增長模型(Constant-growth DDM)

1.公式

假定股利永遠按不變的增長率g增長,則現金流模型的一般公式得:

2.內部收益率

市盈率估價方法

如果能分別估計出股票的市盈率和每股收益,那麼就能間接地由此公式估計出股票價格。這種評價股票價格的方法,就是“市盈率估價方法”。

例:

2005年21.00%,

2004年24.00%,

2003年13.85%,

2002年13.41%,

2001年4.20%,

2000年8.90%,

1999年8.20%,

1998年6.72%,

1997年7.64%,

1996年20.08%.

1995年凈利潤:1.55172億元。

2005年凈利潤:5.0961億元。

10年內2005年比1995年凈利潤增長5.0961÷1.55172=3.28倍,10年複合增長率為12.6%。

由於格力電器進入快速發展期,預計10年凈利潤增長率:15%。

分紅率:

2005年37.89%, 2004年38.92%, 2003年41.9%, 2002年46.5%, 2001年45.05%,2000年45.07%, 1999年51.06%, 1998年55.38%, 1997年0%, 1996年65.72%,

平均稅後分紅率為42.0%

今後公司將進入快速增長期,適當調低分紅率,預計今後10年平均稅後紅利分派率:35%

基準市盈率:1/0.07=14.3

年度 每股盈利(元) 分紅 折現係數 分紅現值

2005 0.95 0.3325

2006 1.0925 0.3823 0.935 0.3574

2007 1.2563 0.4397 0.873 0.3838

2008 1.4448 0.5056 0.816 0.4125

2009 1.6615 0.5815 0.763 0.4436

2010 1.9107 0.6687 0.713 0.4767

2011 2.1974 0.7690 0.666 0.5121

2012 2.5270 0.8844 0.623 0.5509

2013 2.9060 1.0171 0.582 0.5919

2014 3.3419 1.1696 0.544 0.6362

2015 3.8432 1.3451 0.508 0.6833

合計紅利值為:8.0955元

合計分紅現值為 : 5.0484元

上市以來籌資共7.4億,分紅14.8億,分紅/籌資=2,故摺合實際分紅現值為5.04/2=2.5元.

折現率:7%

盈利增長率為:15%

分紅率為:35%

實際分紅現值(考慮分紅籌資比后)為 : 2.5元

第二階段即第10年以後,增長率為:7%

第10年的每股盈利為3.84元

第10年的折現係數為0.508

第二階段的現值為:54.85*0.508=27.86元

公司股票的內在價值為:27.86+2.5=30.36

給以50%以上的安全邊際,30.36*0.5=15.18元.

(除權及增發后調整為:(15.18-0.4)/1.5/1.16=8.49元.

給以60%以上的安全邊際,30.36*0.4=12.14元

(除權及增發后調整為:(12.14-0.4)/1.5/1.16=6.75元)

給以70%以上的安全邊際,30.36*0.3=9.10元

(除權及增發后調整為:(9.10-0.4)/1.5/1.16=5.00元)

為獲得15%年複利,現在可支付格力電器的最高價格:

凈利潤增長率為15%

2015年的預期價格:3.8432*14.3=54.90元

加上預期紅利:8.09元

預期2015年總收益:54.90+8.09=62.99元

獲得15%盈利現可支付的最高價格62.99/4.05=15.55元.

(除權及增發后調整為:(15.55-0.4)/1.5/1.16=8.70元)

動態ROE模型計算格力電器內在價值:

凈資產收益率(%):

2005年18.72

2004年17.24

2003年15.53

2002年16.17

2001年15.82

2000年15.48

1999年21.68

1998年26.3

1997年32.9

1996年33.56

平均:21.34%

預計后10年平均凈資產收益率為18%.

則內在價值為:

每股收益(0.95)/貼現率(0.07)=13.57元

凈資產收益率(18%)/貼現率(7%)=2.57

13.57*2.57=34.87元即格力電器內在價值的現值為37.37元.(加上紅利的現值2.5元)

給予5折的安全邊際則37.37/2=18.68元.

(除權及增發后調整為:(18.68-0.4)/1.5/1.16=10.5元)

給予4折的安全邊際則37.37*0.4=14.94元

(除權及增發后調整為:(14.94-0.4)/1.5/1.16=8.35元)

給予3折的安全邊際則37.37*0.3=11.21元

(除權及增發后調整為:(11.21-0.4)/1.5/1.16=6.20元)

成長率為10%,10年後將成長2.58倍;

成長率為12%,10年後將成長3.11倍;

成長率為15%,10年後將成長4.05倍;

成長率為16%,10年後將成長4.41倍;

成長率為18%,10年後將成長5.23倍;

成長率為20%,10年後將成長6.08倍;

成長率為25%,10年後將成長9.31倍;

成長率為30%,10年後將成長13.79倍;

成長率為40%,10年後將成長28.95倍;

基本信息

- 中文名

- 股票內在價值

- 外文名

- Intrinsic Value

- 出處

- 證券投資

- 類型

- 股票術語

- 決定因素

- 股票的內在價值所決定的

- 確認方法

- 三種方法