實際利率

剔除通貨膨脹率后的真實利率

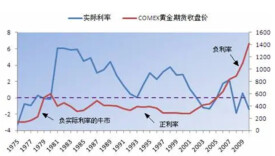

實際利率(Effective Interest Rate/Real interest rate) 是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實利率。哪一個國家的實際利率更高,則該國貨幣的信用度更好,熱錢向那裡走的機會就更高。比如說,美元的實際利率在提高,美聯儲加息的預期在繼續,那麼國際熱錢向美國投資流向就比較明顯。投資的方式也很多,比如債券,股票,地產,古董,外匯……。其中,債券市場是對這些利率和實際利率最敏感的市場。可以說,美元的匯率是基本上跟著實際利率趨勢來走的。

實際利率的含義是什麼,這種利率如何進行調整以適應它在市場經濟中的平衡水平?經濟學家歐文·費希爾對實際利率下的定義是,它只是對貨物比對未來同樣的貨物多支付的百分率溢價。費希爾的概念的要點是:(1)肯定而得到保證的支付;(2)肯定而得到保證的償還;(3)肯定的日期。如果採用這個概念,也可以把實際利率看作是按被放棄的未來消費計算的現時消費的有關費用。

利率政策是宏觀經濟管理中比較重要的工具之一。利率在國家經濟中能發揮幾個作用。它是對儲蓄的報酬,對獲得收入的人如何把收入在目前的消費與未來的消費之間進行分配有影響。利率的結構控制將積累起來的儲蓄在不同的資產——金融資產和實物資產——之間進行分配。利率政策對儲蓄與投資的過程產生影響,而且通過這些過程對金融資產的發展與多樣化、生產的資本密集度以及產值的增長率都產生影響。

當物價穩定時,名義利率和實際利率是一致的。但是,當出現通貨膨脹時,經濟代理人需要對這兩種利率加以區別,一般估計實際利率的辦法是,名義利率減去以某種標準得出的國內通貨膨脹的變動率。在利率由行政當局確定的國家,政策制訂者可以調整名義利率,設法使實際利率保持正數,這樣可以對儲蓄起到鼓勵作用,可以增加金融媒介作用,還可以促進金融市場的統一。

但是,在學術界,對於利率政策對儲蓄、投資和產值增長率的實際影響仍有意見分歧。一些經驗論的研究報告表明,相當大的負數實際利率對經濟增長並不會始終產生象大多數常規理論預測的那些不利影響,其他的研究報告發現,在實際利率與儲蓄水平之間,或者在實際利率與投資水平之間,並沒有什麼直接關係。由於這些經驗論的結果一部分取決於實際利率是如何估計的,因此,了解這些估計中所涉及的概念問題是有幫助的。

簡單的說,實際利率是從表面的利率減去通貨膨脹率的數字,即公式為:,也可以將公式簡化為(可用CPI增長率來代替)。

1、當計息周期為一年時,名義利率和實際利率相等,計息周期短於一年時,實際利率大於名義利率。

2、名義利率不能完全反映資金時間價值,實際利率才真實地反映了資金的時間價值。

3、以r表示實際利率,i表示名義利率,p表示價格指數,那麼名義利率與實際利率之間的關係為,當通貨膨脹率較低時,可以簡化為。

4、名義利率越大,周期越短,實際利率與名義利率的差值就越大。

例如,假設一年期存款的名義利率為3%,而CPI通脹率為2%,則儲戶實際拿到的利息回報率只有1%。由於中國經濟處於高速增長階段,很容易引發較高的通脹,而名義利率的提升在多數時間都慢於通脹率的增長,因此時常處於實際利率為負的狀態。也就是說,如果考慮通脹因素,儲戶將錢存入銀行最終得到的負回報-虧損,既負利率。負利率環境將誘使儲蓄從銀行體系流出,刺激投資和消費,很容易引起資產價格的泡沫並有可能進一步推升通脹,央行一般都會通過持續加息的方式來改變經濟體的負利率運行狀態,抑制通脹,資產市場的泡沫也會逐步消退。所以,股票投資者在實際利率為負的初期還可以繼續加碼,但如果負利率持續時間過長,由宏觀調控引發的風險就會加大,需要隨時考慮退場。

根據費雪方程式,在存款期間的實質利率是:

其中p= 該段期間的實質通貨膨脹率

而投資的預期實質回報是:

in=名義利率

ir= 實質利率

pe= 期間的預期通貨膨脹率。

設i為當年存貸款的名義利率,n為每年的計息次數,則實際貸款利率r(n)為

當涉及名義利率、通脹率時,實際利率為

使用插值法計算實際利率(內含報酬率)出現誤差是肯定的,因為它是用直線函數取代曲線函數,問題在於如何減少誤差,減少誤差的關鍵在於盡量縮小這個直線段的長度。若第一種插值法,直線段長度僅為1%,而第二種插值法的直線段長度為5%,顯然應以第一種方法為準。

嚴格按插值法的要求來做,與通過解十分複雜的方程求得準確數值相比,誤差是非常小的,實際工作中完全可以忽略不計。

費希爾關於實際利率的概念有兩個重要的含蓄意義。第一,犧牲是通過在未來的某一日期獲得一系列的消費品和勞務來達到平衡。這些消費品和勞務取決於通過現時儲蓄融資的投資所創造的資產。第二,實際利率決定資源用於生產資本貨物和用於生產消費品的比例。

這兩個含蓄意義都意味著,人們對實際利率抱有什麼看法,對儲蓄和投資以及它們的使用情況有著重大的影響。在那些對儲蓄和投資作決定的人們心目中,長期的實際利率是關係最密切的,因為資本貨物要經歷一段很長的使用期。而且,由於這些決定取決於人們預期將來會發生什麼情況,因此,應該作為對名義利率的一個調整因素的,不是過去的或現時的通貨膨脹率,而是人們預期的長期中的通貨膨脹率。

鑒於經濟代理人對長期的實際利率作出決定的重要性,這種利率水平的變化具有深遠的影響。如果它的水平上升,未來債權的現值將會下降,結果是個人財產的價值也下降了。如果它的水平下降,就會發生相反的情況。至於實際利率的升降對任何具體資產價值的影響,則根據該資產的耐用性而有所不同。當長期實際利率上升時,擁有較耐用資產的個人在他們的資產的現值方面受到的損失,將比擁有不那麼耐用的資產的個人受到的損失要大。如果長期實際利率下降,他們的獲益將較大。

長期的實際利率的變化是名義利率變化和預期的通貨膨脹率變化相結合的結果。在衡量預期的通貨膨脹率時,通常參考一攬子貨物,如消費物價指數或批發物價指數。但是,人們舉出幾個理由反對採用這些指數。

基本信息

- 中文名

- 實際利率

- 外文名

- Effective Interest Rate/Real interest rate

- 類型

- 經濟術語

- 作用

- 宏觀經濟管理中比較重要工具之一

- 基本上跟著

- 實際利率趨勢來走的

- 指

- 真實利率