風帆股份

中國蓄電池開發行業領先企業

風帆股份公司,是軍用起動鉛酸蓄電池的定點生產單位。多年來風帆股份公司引進了多條蓄電池專用生產線和檢測設備,年生產能力達到350萬KVAh。

1958企業建立。

1980汽車用電池開始投入市場198435年國慶閱兵式車輛全部使用風帆產品。

1985船用電池獲得中國船舶檢驗局認可。

1987首家為上海大眾桑塔納轎車配套。

1987主要經濟技術指標連續12年居國內同行業之首。

1989連續10年入選全國500家最佳經濟效益企業。

1991中國船及社會認可。

1992上海工貿公司成立。

1995通過ISO9001質量體系認證。

1997公司被認定為先進技術企業。

199950年國慶閱兵式車輛全部使用風帆產品。

1999“風帆”商標被國家工商行政管理局評為“中國馳名商標”。

2000風帆股份有限公司成立。

2000一次通過VDA6.1和QS9000質量體系認證。

2001被神龍汽車有限公司確定為A級供應商。

2001風帆牌鉛酸蓄電池榮獲中國保護消費者基金會“中國電池市場用戶購物十大信譽品牌”。

2001風帆牌鉛酸蓄電池系列產品被中國質量檢驗協會評為國家權威監測達標產品。

2002通過德國大眾審核,獲得84分。

20026-QW-70、L2400型電池被認定為“國家重點新產品”。

2002成功引進投產了新型蓄電池全套生產線。

2003通過ISO/TS16949質量體系認證和德國大眾、一汽大眾、上海大眾A級供應商評審。

2003再獲“河北省質量管理獎”。

2004公司通過二級保密資格審查認證。

2004風帆股票成功上市。2004風帆第二品牌——賽歐牌蓄電池研製成功。

2004風帆股份公司被授予“中央企業先進集體”榮譽稱號。

2004公司順利通過ISO/TS16949:2002體系認證。

2005股份股份被授予“河北省知識產權(專利)工作先進單位”。

2005風帆被授予“2005年度全國企業文化建設工作貢獻獎”榮譽稱號。

2005風帆股票入選上證180指數。

2006風帆股份公司實施新的《股權分置改革方案》,保護了流通股東權益。

2006風帆公司榮獲“2005年度中國汽車零部件百強企業”、“2005中國輕工業500強企業”、“2006中國機械500強企業”、“2006年度中國大型工業企業”稱號。

2006風帆被評為“2004—2005年度省文明單位”。

2006公司榮獲“2006年度河北省質量管理獎”、“河北省名牌產品”、“河北省質量效益先進企業”稱號;被國家質檢局

授予“國家免檢產品”稱號。

風帆股份

公司擁有博士后工作站和行業內唯一的發改委、科技部先後認定的國家級技術中心,被國家知識產權局確定為第三批全國企事業知識產權試點單位,取得國家認可委(CNAS)頒發的“國家實驗室”和“國防科技實驗室”認可證書,可按國際先進標準為用戶提供汽車用、工業用及各種特殊用途的蓄電池產品,獲得部省級科技進步獎44項、國家級科技進步獎4項,擁有授權發明專利3項。中國化學與物理電源行業協會酸性蓄電池分會和中國電池工業協會鉛酸蓄電池分會分別於2006年5月和2007年3月遷址到風帆。

公司1995年通過ISO9001質量體系認證,2000年通過VDA6.1和QS-9000質量體系雙認證,2003年通過世界汽配行業頂級質量管理體系ISO/TS16949標準認證,同年順利通過GBT24001環境和GBT28001職業健康安全管理體系雙認證。公司建有完善的營銷體系,成功實現為奧迪A6、帕薩特領馭、別克榮御、北京賓士戴克300C、上汽榮威、南汽名爵、現代途勝、桑塔納、依維柯等國內絕大多數主流車型的配套,佔國內配套市場的30%,連續兩年躋身於“中國汽車零部件百強企業”,在全國31個省、市、自治區建有16個銷售服務中心,已啟用風帆電池全國聯保服務系統,國內市場佔有率達到25%以上並出口30多個國家和地區,現產品已正式納入美國通用公司全球採購體系。

“風帆”商標於1999年認定為“中國馳名商標”,風帆產品2006年正式被國家質監總局列為“國家免檢產品”。企業先後榮獲“全國用戶滿意企業”、“全國質量管理先進企業”、“全國降廢風帆股份減損先進企業”等稱號,2004年被國家人事部和國務院國有資產監督管理委員會聯合授予“中央企業先進集體”榮譽稱號。

企業不斷增強自主創新能力,近幾年的大規模技術改造調整優化了產品布局,蓄電池年生產能力達到1000萬隻,2005年組織運行模式完成集約化轉變,管理職能逐步下沉,強化了成本意識、提高了運行效率和市場應變能力,在持續提升起動電池製造平台的同時,致力於工業電池、新型綠色環保電源(鋰離子電池、太陽能電池)產業的研發投入。風帆《“十一五”規劃和2020年遠景規劃》提出要做大做強由起動鉛酸蓄電池、工業鉛酸蓄電池和新型綠色環保電源等三大支柱產品組成的主業,到“十一五”末期,各項主要經濟指標與2005年相比翻一番,產值達到50億元,銷售收入50億元,成為初步具有國際競爭力的大型蓄電池企業集團;2020年公司工業總產值達到100億元,銷售收入100億元,真正成為“中國第一、世界馳名”的新能源產業集團。

風帆股份3月21日發布公告稱,公司非公開發行股票申請於3月20日獲得中國證監會發審委無條件審核通過。風帆股份擬以不低於8.75元/股的價格,非公開發行不超過7038萬股,募集資金總額不超過10.6億元。

根據增發預案,風帆股份此次募集資金10.6億元將用於投資年產500萬隻高性能密封型免維護鉛酸蓄電池建設項目及年產400萬隻AGM電池項目。公司預計,年產400萬隻AGM電池項目達產後正常年營業收入13.2億元,利潤總額1.33億元,稅後內部收益率17.71%。年產500萬隻高性能密封型免維護鉛酸蓄電池項目達產後正常年營業收入10.9億元,利潤總額11344萬元,稅後內部收益率19.54%。

蓄電池開發、研製、生產、銷售;蓄電池零配件、材料生產、銷售;蓄電池生產、檢測設備及零配件的製造、銷售;塑料製品、玻璃纖維製品的生產銷售;蓄電池相關技術服務;實業投資;技術諮詢;倉儲服務;廢舊電池回收;鉛精礦產品的生產及銷售。

風帆股份

(一)干荷電池、免維護電池的產能發揮不均衡,免維護電池生產能力短缺的矛盾日益突出。

(二)財務管理工作亟待加強,費用控制還需挖潛。

(三)人力資源管理、教育培訓工作還需加強。

報告期內公司經營情況回顧

2009年上半年,公司以中船重工第十次工作會議精神為指引,全面貫徹年度工作方針,著力抓好降低成本和強化管理“兩條主線”,紮實推進強化銷售、技術創新、質量管理、項目管理和教育培訓等五項重點工作,以把控經營風險、注重運行質量為保障,依靠公司全體員工共同努力,經營局面實現重大扭轉,整體運營健康良好。

主要經營指標完成情況較為理想。2009年1-6月份股份公司完成工業總產值(現價)12.81億元,為年計劃的51.04%;主營業務收入12.03億元,為年計劃的50.65%;工業增加值4.2億元,為年計劃的73.68%;利潤1287萬元,為年計劃的64.35%。計劃指標兌現率較為理想,為全面完成公司年度經營指標奠定了堅實基礎。

行業評級

有62機構對風帆股份所屬機動車零配件與設備行業發出研報,其中給予行業領先大市評級的有18家。

盈利預測風帆股份當前分析師一致預計其2009年、2010年、2011年EPS分別為0.20元、0.28元及0.27元,當期一致預期較前1個月上調0.30%;

投資評級

風帆股份共有研究報告6篇,其中給予買入評級的為0篇,增持評級為4篇,中性評級為2篇,減持評級為0篇,賣出評級為0篇;分析師動態綜合評級為中性(4.29)評級,當前分析師信心指數為-4,分析師對風帆股份投資信心有所上升。

收入趨勢(最新發佈於2009-09-30)風帆股份2009年第三季度實現主營收入19.90億元,比上年同期下降26.47%。

盈利趨勢(最新發佈於2009-09-30)風帆股份2009年實現凈利潤0.29億元(基本每股收益0.0600元),比上年同期增長47.60%。

規模增長指標

風帆股份

風帆股份過去EPS增長率為-42.33%,在所有上市公司排名(1381/1710),在其所在的機動車零配件與設備行業排名為29/33,公司成長性較差。

風帆股份過去三年平均盈利能力增長率為-80.92%,在所有上市公司排名(1387/1710),在所在的機動車零配件與設備行業排名為(29/33)。盈利能力較差。

EPS穩定性

風帆股份過去EPS穩定性在所有上市公司排名(1602/1710),在其所在的機動車零配件與設備行業排名為31/33。公司經營穩定較差。

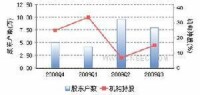

風帆股份在過去的一年中,股東戶數呈減少趨勢,機構持倉比例增加。最新季度情況表明,該股人均持股增加。最新機構持倉為33.89%,部分機構對該股看法有所上調,倉位上調26.34%。

綜合投資建議:風帆股份(600482)的綜合評分表明該股投資價值一般(★★★),運用綜合估值該股的估值區間在10.35-11.39元之間,股價目前處於合理波動區,可以謹慎持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值一般(★★★),建議你對該股採取觀望的態度,等待更好的投資機會。

行業評級投資建議:風帆股份(600482)屬於汽車零配件行業,該行業的總排名為第19名。

成長質量評級投資建議:風帆股份(600482)成長能力較差(★★),該股成長能力總排名第847名,所屬行業成長能力排名第19名。

評級及盈利預測:風帆股份(600482)預測2009年的每股收益為0.10元,2010年的每股收益為0.14元,當前的目標股價為10.35元。

基本信息

- 中文名

- 風帆股份有限公司

- 外文名

- FENGFAN CO.,LTD

- 組織形式

- 股份制

- 法人代表

- 陳孟禮

- 上市地點

- 總部地址

- 保定市

- 員工人數

- 5600人

- 上市代碼

- 600482

- 產品服務

- 蓄電池開發、研製、生產、銷售;蓄電池零配件、材料生產、銷售;蓄電池生產、檢測設備及零配件的製造、銷售;塑料製品、玻璃纖維製品的生產銷售;蓄電池相關技術服務;實業投資;技術諮詢;倉儲服務;廢舊電池回收;鉛精礦產品的生產及銷售

- 創立時間

- 2000年