清算程序

管理學術語之一

所謂的公司清算程序,是指在公司解散清算過程中,按照有關法律、法規的規定應該經過的具體步驟。

一般而言,清算程序是主體資格類行政許可事項註銷的必經程序,而對非主體資格類行政許可進行註銷則不需要經過清算程序。根據我國相關法律的規定,主體資格類行政許可相對人在向行政許可機關申請註銷行政許可之前,應當先組織清算。例如,《中華人民共和國公司登記管理條例》第 43條規定,公司只有在清算結束以後才能向原公司登記機關申請辦理註銷登記,同時該條例第44條也明確規定清算報告是公司申請註銷登記必須提交的材料之一。再例如,《基金會管理條例》第18條規定:基金會在辦理註銷登記前,應當在登記管理機關、業務主管單位的指導下成立清算組織,完成清算工作。

對於如何進一步合理設置行政許可註銷中的清算程序,學界對此也展開了大量探討,而討論也主要是集中在對經營類主體資格的清算程序的完善方面。針對經營類主體資格清算制度存在的諸多問題而導致的經營類主體不願主動組織清算,進而無法正常對行政許可進行註銷的現狀,許多學者提出了設想。例如,有學者認為應當通過簡化清算程序,降低企業清算、註銷成本,促成企業自願清算和申請註銷,同時採取公共託管制度,改革營業執照保管方式和企業信息查詢體制,並啟動依職權註銷制度。也有學者認為可以通過運用說服、示範、教育、協商、勸告、建議等行政指導手段,對行政許可相對人進行引導教育,促使其依法進行清算。

根據新公司法及相關法律法規的規定,公司清算程序主要包括以下的程序。

首先,公司解散事由出現之日起15日內成立清算組。清算組正式成立后,公司即開始進入實質性清算程序。有限責任公司的清算組由股東組成,股份有限公司的清算組由董事或者股東大會確定的人員組成。清算組成立后,應立即在法定期限內直接通知、公告債權人並進行債權登記,以便債權人在法定期限內向清算組申報債權。然後由清算組清理公司財產,編製資產負債表和財產清單。包括固定資產和流動資產,有形資產和無形資產,還包括債權和債務。在清理后,還需編製資產負債表和財產清單,作為下一步工作的基礎。按照一般程序進行清算時,如遇到法律規定的特殊情形,可以轉向特殊的破產清算。按照《公司法》的有關規定,因公司解散而清算,清算組在清理公司財產、編製資產負債表和財產清單后,發現公司財產不足清償債務的,應當立即向人民法院申請宣告破產。清算組在清理公司財產、編製資產負債表和財產清單后,制定清算方案,在經相關部門、組織確認后,即可按照方案來分配財產。清算結束后,清算組應當製作清算報告和清算期間收支報表及各種財務賬簿。在股東會、股東大會或人民法院確認后,清算報告生效。將其報送公司登記機關,申請註銷公司登記,並進行公告。至此,公司清算工作全面結束,公司清算實現了它的最終法律效力——公司人格消滅。

需要強調的是,有限責任公司股東之間因分利不勻等其他人為因素,導致公司趨於解散,個別股東請求予以清算不成,由此產生的糾紛,人民法院一般不應受理。這一舉措,是鑒於股東之間的權利義務由股東契約自治和公司章程規定,隸屬於《公司法》的私法調整範疇,上述糾紛未涉及社會公眾利益的,國家一般不主動實行干預。人民法院作為國家司法機關,應當嚴格遵循《公司法》基本原則,重視和尊重公司的高度自主權,只有在國家利益、社會公眾利益面臨受損時才可適時的、適當的介入公司內部運作,而不能依個別公司、個別股東的要求而隨意或強制的進行清算,否則會影響交易的安全和市場經濟生活的有序,使司法調整陷入被動。

第一、首先應確保清算程序及時啟動。

公司被撤銷后,如不及時清算,容易發生公司財產被哄搶、毀損、流失,或者發生公司財務帳簿遺失等情形,使日後想進行正規清算也因缺乏資料無法進行。

首先、清算責任人的確定。

按照我國公司法及其他相關規定,清算責任人,也即直接負有清算義務的主體,一般多明確為公司的開辦人、投資人。上海市高級法院審判委員會於 2000年6月14日形成討論紀要:企業為有限責任公司法人的,其清算責任人為公司登記確定的股東;企業為股份有限公司法人的,其清算責任人為股東大會確定的股東。如股東大會未確定清算股東的,清算責任人為公司董事代表的股東;企業為非公司的國有企業法人的,其清算責任人為工商登記確定的上級主管單位。參考各國關於清算責任人的規定,大體有以下四種:公司股東或董事、公司章程確定的清算人、股東會決議任命的清算人、法院選任的清算人,而德國、日本、法國等國家還規定了清算人申報的制度,以對清算人的產生進行規範1,這些都是我國在立法過程中可借鑒的。

其次、明確不及時清算的法律後果,以加強對責任人的制約。

現有制度下,公司被撤銷后股東出於種種目的往往怠於清算。債權人起訴時,法院只能判令股東限期對公司作清算,並以清算后的財產對公司債務承擔責任,而這樣的判決一是對股東的制約作用體現得不明顯,二是到這一步才清算,資產往往已流失很多,故執行的效果不會好。應立法明確清算責任人故意不及時清算,因此侵害了債權人的利益的,要承擔侵權賠償的民事責任。

最後、探求追究責任人不及時清算的民事責任的理論依據。

第二、應確保清算程序的公正性和規範化。

一、區分清算的形式,其規範的標準有所不同。

我國公司法對清算的形式未作明確的區別規定,實際操作中,首先適用通常的清算程序,在適用通常的清算程序出現矛盾無法解決,如出現公司債務過多,現有資產不足清償等情形時,可能引發破產清算。而綜觀世界各國的清算立法,其規定的形式不僅有任意清算和法定清算之分,另外還有普通清算和特別清算之分。大陸法系國家的規定是將公司依據其信用基礎的不同區分為資合公司和人合公司,人合公司可以適用任意清算程序,理由是出資人原本就是承擔無限責任,對清算的要求自然可以放寬;而資合公司出資人承擔有限責任,則必須適用法定清算程序。我國台灣地區法律規定得更為嚴格,其規定人合公司的清算也必須採取法定清算的形式。日本公司法規定:通常情況下適用普通清算,在解散的公司進行清算髮生嚴重困難(例如存在多數利害關係人時,按照通常的程序進行清算有困難或需較長時間),或有債務超過之虞時,根據法院的命令而進行特別清算。筆者認為,根據我國現階段公民守法意識薄弱的國情,在完善公司清算立法時不妨採用較為嚴格的規定,規定公司清算以使用法定清算為原則。

二、清算組的許可權決定了保證其成員的合理組成有相當重要的意義。

我國公司法第191條的規定,有限責任公司的清算組由股東組成,股東是清算主體。這樣規定清算組成員有不合理之處。債權人被排除在清算組之外,不能參與清算程序,而股東在清算時涉及到不利於自己的情形往往隱匿不報,債權人無法對整個清算的程序作出監督和制約,因而難以維護自己的合法權益。為確保公正,公司法規定的清算組成員的範圍應作擴大,可吸收地位中立的專職清算人員參加。

三、完善對清算組的監督機制。

1、制定嚴密的制度,規範清算組的操作:首先,要公布公司清算的狀況、清算組組成情況,公示清算人的責任,以便於其受到監督;其次,保障債權人對清算程序的監督,吸收債權人代表加入清算組不失為一個好的辦法。

2、明確清算組的責任,對整個清算過程從民事、行政直至刑事責任均作詳細規定,使清算過程有法可依,違法必究。

另外,應強調行政機關以行政權實現對公司清算的干預,可由工商行政管理部門在公司辦理註銷登記之前作實質審查,清算不規範的不予辦理註銷登記,確保清算未流於形式,也未規避法律。

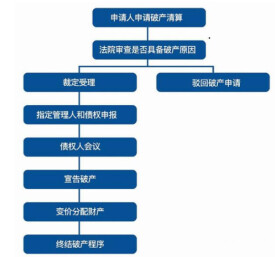

破產清算程序的終結是指在破產清算程序中,在破產財產分配已經進行完畢或者債務人無財產可供分配,經管理人申請,人民法院作出裁定,破產清算程序到此結束的事實。

許多國家的破產法都認為,破產清算程序不能久拖不決,應在儘可能的條件下快速完成。其原因主要在於,漫長的程序會增加各方當事人的費用成本,而且還會使債權人特別是債務人,因為長期處於“破產”過程中而心力交瘁。現代破產法接受的一個基本理念是,不僅債權人應該儘快地得到公平清償,而且債務人也應該儘快地從沉重的破產程序中早以得以解脫。因此,破產清算程序的終結意味著給債權人和債務人以及其他參與者在破產程序中的故事劃上了一個句號。在個人破產程序當中,破產程序的終結還意味著債務的豁免或解除,意味著在商業競爭中失敗的誠實的個人其商業生涯的重新開始。總之,破產清算程序的終結有多方面的意義,重要的是必須保證程序終結的公正性、透明度與可救濟性。基於此,各國破產法對清算程序終結的方式、先決條件以及應遵循的步驟作了不同規定。

許多國家的破產法規定,破產清算程序的終結應由法院以書面裁定的方式正式作出並予以公告。

有的國家的破產法規定,對破產財產應有一個決算報告,即在債務人資產變現和分配后,由管理人召集債權人會議作出破產財產決算的報告。

在破產財產的最後分配完結之後,管理人應當及時向人民法院提交破產財產分配報告,並提請人民法院裁定終結破產程序。在債務人沒有財產可供分配時,管理人可以請求人民法院裁定終結破產案件。人民法院查證屬實后,也應當作出破產程序終結的裁定。

人民法院應當自收到管理人要求終結破產程序的請求之日起十五日內作出是否終結破產程序的裁定。人民法院裁定終結破產程序的,還應當予以公告。

基本信息

- 中文名

- 清算程序

- 外文名

- liquidation procedure

- 類別

- 術語

- 應用

- 管理學