裝運港船上交貨價

裝運港船上交貨價

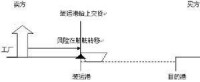

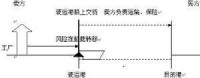

裝運港船上交貨價簡寫FOB (Free on Board)是國際貿易中常用的價格術語之一。賣方承擔的基本義務是在合同規定的裝運港和規定的期限內,將貨物裝上買方指派的船隻,並及時通知買方。貨物在裝船時越過船舷,風險即由賣方轉移至買方。買方要負責租船訂艙,支付運費,並將船期、船名及時通知賣方。貨物在裝運港越過船舷后的 其他責任、費用也都由買方負擔,包括取得進口許可證或其他官方證件,以及辦理貨物入境手續和費用。

賣方要自負風險和費用領取出口許可證或其他官方證件,並負責辦理出口手續。賣方還要自費提供證明他已按規定完成交貨義務的證件。在買方要求下,並由買方承擔風險和費用的情況下,賣方可給予一切協助,取得提單或其他運輸單。按F.O.B.價格成交,如果採用班輪運輸,裝船費用包括在班輪運費之中,與裝船有關的各項費用自然由負責辦理運輸事項的買方承擔。而如果採用承租船運輸,按照航運慣例,通常在租船合同中規定船方不負擔裝船費用。在這種情況下,買賣雙方應在合同中明確裝船、理艙、平艙費用的負擔問題。為了避免買賣雙方在裝船等費用的負擔問題上發生爭議,我們往往在F.O.B.之後加列各種附加條件,這就產生了F.O.B.的變形。它們是以下幾種形式。

1、F.O.B.Liner teame(班輪條件),含義是裝船的有關費用按照班輪的做法辦理。也就是,賣方不負擔這些費用,而由船方實際上是買方負擔。

2、F.O.B.Under Tackle(吊鉤下交貨),其定義是賣方僅負責把貨物交到買方指派船隻的吊鉤所及之處,以後的裝船費用概由買方負擔。

3、F.O.B.Stowed(理艙費在內)這一條件是指賣方要負責把貨物交到進入船艙並負擔包括理艙費在內的裝運費用。

裝運港船上交貨價

在按FOB條件成交時,賣方要負責支付貨物裝上船之前的一切費用。但各國對於“裝船”的概念沒有統一的解釋,有關裝船的各項費用由誰負擔,各國的慣例或習慣做法也不完全一致。如果採用班輪運輸,船方管裝管卸,裝卸費計入班輪運費之中,自然由負責租船的買方承擔;而採用程租船運輸,船方一般不負擔裝卸費用。這就必須明確裝船的各項費用應由誰負擔。為了說明裝船費用的負擔問題,雙方往往在FOB術語后加列附加條件,這就形成了FOB的變形。主要包括以下幾種:在許多標準合同中,為表明由賣方承擔包括理艙費和平艙費在內的各項裝船費用,常採用FOBST(FOBStowedandTrimmed)方式。FOB的上述變形,只是為了表明裝船費用由誰負擔而產生的,並不改變FOB的交貨地點以及風險劃分的界限。《2000年通則》指出,《通則》對這些術語后的添加詞句不提供任何指導規定,建議買賣雙方應在合同中加以明確。

裝運港船上交貨價

1、在合同規定的時間或期限內,在裝運港,按照習慣方式將貨物交到買方指派的船上,並及時通知買方。

2、自負風險和費用,取得出口許可證或其他官方批准證件。在需要辦理海關手續時,辦理貨物出口所需的一切海關手續。

3、負擔貨物在裝運港越過船舷為止的一切費用和風險;

4、自付費用提供證明貨物已交至船上的通常單據。如果買賣雙方約定採用電子通訊,則所有單據均可被具有同等效力的電子數據交換(EDI)信息所代替。

1、自負風險和費用取得進口許可證或其他官方批准的證件。在需要辦理海關手續時,辦理貨物進口以及經由他國過境的一切海關手續,並支付有關費用及過境費;

裝運港船上交貨價

3、負擔貨物在裝運港越過船舷后的一切費用和風險;

4、接受賣方提供的有關單據,受領貨物,並按合同規定支付貨款。

《1941年美國對外貿易定義修訂本》對FOB的解釋

一般來說,各國保險法及[[國際貿易慣例]]一般夠規定出口貨物運輸保險的保險金額在CIF貨價基礎上適當加成,加成率一般是10%,也可以與被保險人約定不同的加成率,但一般...:交貨不到險、進口關稅險、艙面險、拒收險、黃麴黴險等。

裝運港船上交貨價

裝運港船上交貨價

中小企業使用FOB貿易條款應注意的問題:近來,筆者處理了一批以FOB條款成交的海上貨特運輸合同無單放貨案件。這些案件主要案情為:中國江蘇、浙江、河南等地的部分中小企業(以下簡稱啵企業)為出口方,使用FOB條款與外商簽訂貿易合同,並同時接受未經中國有關部門登記備案的境外海運或貨代公司簽發的貨代提單,信用證結算上又接受外商設置的客店檢驗證書等條款,結匯受阻、貨權失落,最終導致中小企業錢貨兩空,損失較大。中小企業使用FOB條款問題多多:中小企業具體管理人員對出口貨物業務不精通,對航運市場情況不掌握,風險防範意識淡薄,導致中小企業使用FOB條款問題多多。

1、在沒有了解或充分了解國外貿易買家是否僉存在和資信等級的情況下,為節約出口成本,中小企業較多與外商簽訂FOB為貿易條款的出口合同從而將貨特的運輸權利、運輸方式和選擇承運人的權利交給外商,很少使用CIF和C&F的貿易方式。

裝運港船上交貨價

3、中小企業在收到境外海運公司簽發的提單時從未要求出具提單的船公司或貨代公司出具保函,對提單或提單簽發所顯示的承運人是否合法存在不作審查。

4、中小企業在沒有任何設防的情況下,接受境外貿易買家的信用證議付中的“客戶檢驗證書”的軟條款,在貿易合同中對“客戶檢驗證書”上的印鑒與買方在銀行預留印鑒如果不一致又未作出相關約定。

5、中小企業在小批量貨物出口成功、小金額外匯結匯成功的情況下,盲目擴大規模和向銀行貸款,在結匯未成的情況下短時間地多次大批量的出口貨物,很可能造成“小贏大虧”的情形。

貨代企業不能置之度外

國內貨運代理企業(以簡稱貨代企業)在該類案件中同樣存在著一些問題。

1、貨代企業接受境外公司接收中小企業貨物和訂艙等貨運和海運委託時,未盡貨代企業謹慎責任了解委託人的資信情況。

2、貨代企業將境外公司簽發的提單傳遞或郵寄給中小企業時,未從貨代職業角度審查該貨代提單是否經過國內有關部門登記備案、該提單顯示的承運人是否存在等並提醒中小企業注意。

3、貨代企業接受中小企業貨物后,以自己名義委託實際承運人運輸,以境外公司為記名收貨人並往往要求實際承運人(船公司)電報放貨,風險較大。

如何避免FOB條款陷阱

1、中小企業應熟悉FOB條款。FOB價格條款決定貿易合同的性質。在FOB價格條款下,賣方負責在貿易合同規定的船舶並通知買方;負責貨物越過船舷前的費用和風險;負責辦理貨物出口手續並取得相應文件;負責提供相關的裝運單據。買方負責訂艙租船和支付運費;將船名船期及時通知賣方;負擔貨物越過船舷前的費用、風險和投保及費用;負責貨物進口和收貨手續;接受裝運單據並按合同支付貨款。若採用FOB》條款,中小企業應嚴格依照現行的《國際貿易術語解釋通則》對FOB條款的規定和解釋簽訂貿易合同。

2、中小企業出口貨物盡量使用CIF和C&F條款,並避免外商指定的境外貨代安排運輸。簽約前應主動掌握外商的資信等情況。

3、貿易雙方如約定FOB條款,中小企業可接受外商指定的承運人和貨代企業安排運輸,但中小企業不能接受示經中國有關部門批准在華經營貨代業務的貨代企業或境外貨代企業以及資信情況不明的公司簽發的提單和安排運輸。尤其需要注意的是,在FOB條款下,賣方以交出裝船單證證明完成交貨義務並取得貨款。買方以付款取得裝船單證實現提貨之權利。

4、境外貨代提單必須委託經中國有關部門批准的貨代企業簽發,中小企業可要求代理簽發提單的貨代企業出具在目的港憑正本提單放貨保函。海運實務中,在提單尚未收到、貨物已送之承運人指定或委託的裝港代理倉庫的情況下,中小企業可要求其根據中小企業的指令裝船並出具保函做法較為普通。中小企業必須明確,FOB貿易中,運輸由買家負責,即承運人由買家指定,故貨物送到承運人的裝港代理就是將貨物向買家交付。

5、在FOB價格條款下,中小企業應力拒信用證條款中“客戶檢驗證書”等軟條款,該條款系信用證交易的特別條款,是銀行存兌或墊付貨款的前提條款;中小企業可接受,但在發貨前將“客戶檢驗證書”的印鑒與外商在銀行預留相比時,印鑒比對不一致必須拒絕發貨。

6、外商資信不明的,即使先前雙方有貿易來往,在FOB貿易條款下,中小企業儘可能結匯成功繼續分批出口。盡量避免結匯未成而多次集中出口。中小企業的外貿人員需強化信用證貿易和海上貨物運輸的實務操作。

7、國內貨代企業作為代理人接受境外公司委託辦理集港裝船、訂艙等業務,應當與委託人簽訂內容明確書面協議。

8、貨代企業將境外公司簽發的提單傳遞或郵寄給中小企業時,應通過網上等各種有效辦法認真審查該貨提單是否登記備案,該提單顯示的承運人是否存在。

9、貨代企業和中小企業應加強內部管理,防止企業內部業務員和境外貨代或進口商謀騙貨。

論FOB合同下承運人簽發提單的義務

依中國海商法,應託運人要求,承運人應當簽發提單。但與承運人訂立海上貨運合同的及向承運人實際交貨的人都可能是託運人。在CIF、或C&F(CFR)條件下,訂約人與交貨人一般均為賣方,因而承運人有義務向賣方簽發提單,這應當不成問題;而在FOB條件下,一般認為買方因向承運人訂艙,因而是託運人;但實際向承運人交貨者往往是賣方,依法亦屬託運人。那麼承運人應向買方還是賣方簽發提單?有關法律及理論和審判實踐卻遠未明確。下述案例即相當典型。

該案原告(賣方)與香港K公司(買方)訂立FOB上海出口手套合同,付款方式為T/T;K公司指定被告為承運人,貨物由原告交被告指定倉庫。被告在香港簽發具名託運人為買方的提單(裝運港為上海);雖曾書面詢問原告是否可以將提單放行給原告,被告仍不顧原告要求將提單交給原告的書面指示,將提單直接交給了香港的K公司,後者則拒付部份貨款。原告以被告越權放單為由訴至海事法院,判決:K公司負責訂艙並交付運費,故被告在收到承運人簽發的提單后交於K公司並無不當。在已有證據證明K公司為託運人的情況下,原告的交貨行為不能認定為託運人。原告僅憑被告詢問是否放單的函,認為其與被告形成了運輸關係理由不當。原告的訴訟請求不予支持.

該案涉及誰是託運人及承運人應向訂約託運人還是向實際託運人簽發提單的問題。原審否定實際託運貨物的賣方的託運人身份,同時認定承運人有權向訂艙交納運費的買方簽發提單。本案實際上受到了天津海事法院1993年“和田”輪提單糾紛案一審判決的影響。

一、FOB合同項下託運人的認定

《海牙規則》及《威斯比規則》均未規定託運人定義。《漢堡規則》第1條首次給託運人下定義。中國海商法第42條即源於漢堡規則的該項規定。但不幸的是,依漢堡規則,連接訂約人與實際交貨人之間的詞是“或”字;因而依該規則應當只有一個託運人;但中國海商法則將兩者並列,因而從字面意義上理解,在FOB合同下必然產生兩個託運人。進而引發了中國司法審判及理論界眾多爭論。事實上有識之士早已注意到此點,並提出了積極的解決辦法。

中國大多數學者並未注意到此問題,至少不夠重視。 FOB合同下買方的義務之一是向承運人租船定艙,因而是與承運人訂立海上貨運合同的人,而賣方則是向承運人實際交付貨物的人;依據海商法第42條規定似乎均應視為託運人。有些學者也是這麼認定的但大多未加深入分析。例如:《海商法學》作者認為:“在FOB條件下,往往由買方向承運人訂艙,訂立運輸合同。提單託運人欄中就要填寫“買方”。《海商法條文釋義》的作者強調:“FOB條件,安排運輸的買方責任,託運人應是買方”。《海商提單法》作者亦認為:“在FOB條件下,合同託運人是收貨人即買方。”台灣揚仁壽在其《漢堡規則》中說:“FOB貿易條件之買受人,乃系與運送人締結海上運送契約之人,將之解為託運人,自甚允妥”。

基本信息

- 中文名

- 裝運港船上交貨價

- 外文名

- Free on Board