普通發票

證明經營活動中收付款的文件

普通發票是指在購銷商品、提供或接受服務以及從事其他經營活動中,所開具和收取的收付款憑證。它是相對於增值稅專用發票而言的。

任何單位和個人在購銷商品、提供或接受服務以及從事其他經營活動中,除增值稅一般納稅人開具和收取的增值稅專用發票之外,所開具和收取的各種收付款憑證均為普通發票。

用票單位要建立健全普通發票管理制度,對普通發票應選擇政治業務素質較高的工作人員負責管理,專人保管,並要有防盜、防霉、防濕、防火等設施,同時按規定建立健全領用存雙面帳,以明確各自責任。

填開普通發票要如實填寫,不得弄虛作假,不得填開發票使用業務範圍以外的其他業務項目;發票一式各聯必須一次複寫,不得塗改,不得拆份填開,票面要字跡清晰,保持整潔;填寫內容詳細齊全,大小寫金額必須相符,填開后要加蓋填寫經辦人印章和填開單位財務業務專用章;不準代其他單位和個人填開發票;不準填開未經稅務機關准許的其他單位的發票;不準填開白條子等非法憑證代替發票;不準填開收款收據代替發票使用;不準盜用其他單位發票;付款單位或個人索要發票,不得拒絕填開。

普通發票僅限於用票單位自己使用,不得帶到本縣(市)以外地方填開。用票單位應按規定填開、取得、印刷、使用、保管發票;不得擅自出售、銷毀發票;不得偽造、塗改、轉讓、撕毀、丟失發票。用票單位對填開錯的發票,應完整保存其各聯,不得私自銷毀;對丟失發票,應及時報告稅務機關處理。

1、有固定生產經營場所,財務和發票管理制度健全,自覺依法納稅且年普通發票使用量在1000本以上的增值稅一般納稅人,確需申請印有企業名稱普通發票的,按照嚴格控制,從嚴審批的原則,經主管國稅機關同意,縣(市)國稅局審核,省轄市國稅局批准後到指定印刷廠印刷,並由主管國稅機關集中保管,限量供應。

2、企業必須按照省局規定的統一票樣印製普通發票,個別納稅戶因特殊需要確需改變統一發票票樣的,由省轄市國稅局報省局批准。

3、企業申請自印的發票,原則上一次印刷不得超過一年的使用量。

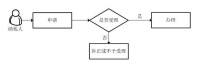

1、臨時到本省、市、縣以外從事經營活動的單位和個人,應當憑所在地稅務機關的證明,向經營地稅務機關申請領購經營地的發票。

2、經營地稅務機關可以要求其提供保證人或者根據所領購發票的票面限額及數量交納不超過一萬元的保證金,並限期繳銷發票。

3、按期繳銷發票的,解除保證人的擔保義務或者退還保證金,未按期繳銷發票的,由保證人或者以保證金承擔法律責任。

4、經營地主管國家稅務機關收取發票保證金應當開具收據。

1、有購領資格的納稅人購領發票時,必須提供以下資料:

①辦稅人員資格證;

②發票購領審批傳遞單;

③已開具使用的舊發票及發票使用情況明細表;

④普通發票購領卡。

2、企業繳銷發票時:

普通發票的開具要求如下:

①規範。

開具發票的文字使用要規範,應當使用中文;開具發票的大小寫金額要規範;開具發票的開票日期要規範,在發生經營業務確認營業收入時;開具購貨單位名稱要規範;開具貨物名稱或服務項目要規範;開具發票的規格、單位、數量、單價等欄目規範。

開具發票時,項目填寫齊全,字跡清楚,全部聯次一次性複寫或列印,應當按號碼順序填開,未實行蓋章出門的要在發票聯加蓋發票專用章或財務專用章。使用電子計算機開具發票的,須經稅務機關批准,使用稅務機關監製的機外發票,開具后的存根聯應按照順序號裝訂成冊。

③真實。

只有經濟業務發生時方可開具發票,必須據實開具,不得變更商品或勞務的名稱和金額;未發生經濟業務,一律禁止開具發票。

(5)開具銷售折讓、折扣時的發票。

發生銷售折讓的,應當收回原開具的發票並註明"作廢"字祥,重新開具銷售發票。

(6)開具紅字發票。

①若原開具的發票已經入賬,無法收回原發票的,可要求對方提供由當地主管稅務機關出具的有關證明,按實際的經營業務另行據實開具發票,並在新開具的發票上註明原發票的號碼及開具金額和憑證號碼;

②原開具的發票尚未入賬且可以收回的,整份發票裝訂在一起,加蓋"作廢"戳記或註明"作廢"字樣,據實另行開具發票;

③不得以紅字普通發票沖抵增值稅專用發票。

(7)普通發票的臨時開具。

臨時需要發票的單位和個人,可以憑經營業務發生的書面證明到主管稅務機關指定的場所,由稅務人員代為開具。依法應當納稅的,在申請開具發票時,繳納應繳的稅款。

(8)丟失發票后的補救措施。

丟失已取得的發票聯,不得要求原開票方另行開具發票,應當由丟失發票聯的一方向對方出具證明,原開票方在查對存根聯、記賬聯無誤后,附原存根聯或記賬聯的複印件,按原來開具的實際情況出具書面證明。

1、審查發票版式。不同時期有不同的發票版式,如果發現逾期使用舊版發票報銷的,應查清原因,看是否存在問題。要看發票印製是否清晰,有無錯漏,辨明真偽。

2、審查發票筆跡。看發票台照、日期、品名、數量、單價、大小寫金額的字跡、筆體、筆畫的精細、壓痕是否一致。有無用藥劑退色、用橡皮擦、小刀刮等塗改痕迹。

3、審查發票複寫。看複寫的字跡顏色是否相同。發票的正面和反面都應仔細看一看,本應一式多份複寫的是否符合複寫的實際情況。背面有無局部複寫的痕迹。發票的第二聯如果不是複寫的而是用鋼筆或圓珠筆填寫的,就說明存在問題。

4、審查發票填寫位移。稅務機關指定的企業在印製裝訂發票時,各聯次的縱橫行列都是對齊的,有固定位置。如果發票各聯次填寫的字跡有不正常的位移,就可能存在問題。

5、審查發票填寫內容。看發票報銷聯的時間、台照、單價、數量、金額是否填寫齊全;看發票物品名稱是否具體、正確、清楚,如寫的類別名稱——生產用品、辦公用品、交電、百貨、日雜、土產,且金額較大,對這種情況不論付款是現金還是轉賬支票,都可能存在問題。

6、審查發票經銷範圍。如家電維修部、加工門市的發票,物品名稱卻是煤炭,顯然存在問題。

7、審查發票單位同發貨單位、收款單位的名稱是否相符。

8、審查發票台照寫的購貨單位同實際收貨單位、付款單位的名稱是否相符。

9、審查同一供貨單位,特別是個體工商戶,是否使用了不同單位的發票。

10、審查發票號碼。看同一單位的發票,是否多次在某單位報銷,而其發票號碼卻順序相聯,時間顛倒。

一、事項名稱:

普通發票掛失、損毀報備

二、事項描述:

普通發票丟失、被盜、損毀致無法辨認代碼或號碼、滅失的,納稅人向稅務機關報告,稅務機關備案。

該事項為國稅、地稅通用業務。

三、政策依據:

《中華人民共和國發票管理辦法》(國務院令587號)

《中華人民共和國發票管理辦法實施細則》(國家稅務總局令第25號)

《國家稅務總局關於簡化增值稅發票領用和使用程序有關問題的公告》(國家稅務總局公告2014年第19號)

四、辦理部門:

主管稅務機關辦稅服務廳(場所)

地址:所在地主管稅務機關辦稅服務廳(場所),具體地址可在各地稅務機關官方網站查詢。

聯繫電話:可在各地稅務機關官方網站查詢。

五、納稅人辦理時限:

(一)納稅人辦理時限

發現發票丟失、損毀當日。

(二)稅務機關辦理時限

報送資料齊全、符合法定形式、填寫內容完整的,受理后即時辦結。

六、應提供資料:

(一)必報材料

《發票掛失/損毀報告表》原件

(二)條件報送資料

1、發票數量較大,在報告表中無法全部反映的

《掛失/損毀發票清單》原件

2、丟失發票的

刊登遺失聲明的版面原件和複印件

七、辦事程序:

辦理流程

1、審核、錄入資料

(1)審核資料是否齊全、有效,《發票掛失/損毀報告表》填寫是否完整準確,印章是否齊全;

(2)審核納稅人《發票掛失/損毀報告表》填寫內容與附報資料是否一致,原件與複印件是否相符,複印件是否註明“與原件相符”字樣並由納稅人簽章;

(3)紙質資料不全或填寫不符合規定的,應當場一次性告知納稅人補正或重新填報;

(4)符合條件的,通過系統正確錄入《發票掛失/損毀報告表》信息。

2、轉下一環節

審核無誤后,將納稅人報送的所有資料轉下一環節。

(二)後續環節

接收受理環節轉來的資料,進行案頭審核,主要審核以下內容:

核實納稅人丟失被盜發票情況是否屬實,有關部門出具的遺失證明材料是否合法、真實有效。

通過以上審核,確定審批結果,簽署審批意見,按照征管法及實施細則和發票管理辦法規定進行處罰,製作《稅務行政處罰事項告知書》、《稅務行政處罰決定書》,轉交執行環節送達納稅人,將相關資料進行歸檔。

基本信息

- 中文名

- 普通發票

- 外文名

- plain invoice

- 類型

- 收付款憑證

- 所屬

- 國家稅務局

- 分類

- 普通發票

- 單位

- 稅務局

- 拼音

- pǔ tōng fā piào