解散清算

自願或被迫宣告解散進行的清算

解散清算是企業因經營期滿,或者因經營方面的其他原因致使企業不宜或者不能繼續經營時,自願或被迫宣告解散而進行的清算。

一、成立清算組。公司因法定原因解散的,應當在解散事由出現之日起十五日內成立清算組,開始清算。有限責任公司的清算組由股東組成,股份有限公司的清算組由董事或者股東大會確定的人員組成。逾期不成立清算組進行清算的,債權人可以申請人民法院指定有關人員組成清算組進行清算。人民法院應當受理該申請,並及時組織清算組進行清算。

二、清算組接管公司。清算組成立后,在清算期間依法可行使下列職權:

(一)清理公司財產,分別編製資產負債表和財產清單;

(二)通知、公告債權人;

(三)處理與清算有關的公司未了結的業務;

(四)清繳所欠稅款以及清算過程中產生的稅款;

(五)清理債權、債務;

(六)處理公司清償債務后的剩餘財產;

(七)代表公司參與民事訴訟活動。

三、公司財產分配。清算組在清理公司財產、編製資產負債表和財產清單后,應當制定清算方案,並報股東會、股東大會或者人民法院確認。

清算期間,公司存續,但不得開展與清算無關的經營活動。公司財產在未依照前款規定清償前,不得分配給股東。

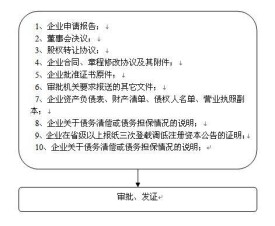

1、公司《企業法人營業執照》正副本;

2、公司法定代表人身份證明書;

3、公司《章程》及相關企業登記資料;

4、公司經營狀況審計報告;

5、公司現有資產評估報告(視情況而定);

6、債權債務清冊;

7、欠發欠交職工工資、福利待遇、養老保險、稅費等情況;

8、公司正在進行的訴訟(包括執行、被執行)。

企業解散清算賬務處理的步驟為:編製解散的資產負債表;核算清算費用;核算變賣財產物資的損益;核算及收回賬面債權,清償債務及損益;核算彌補以前年度虧損;核算剩餘財產及其分配;編製清算損益表,清算結束的資產負債表。

具體賬務處理,結合實例進行說明:

1.於終止經營日編製資產負債表,這和正常經營日的資產負債表編製相同。

2.清算費用包括清算組成員的各類報酬及財產變賣,債權債務處理過程發生的一切費用,現舉例如下:

借:清算費用2000

貸:應收票據2000

2)用現金2200元,銀行存款48000元支付清算組成員報酬,清算用費公告,差旅費、訟訴費等費用。

借:清算費用50200

貸:現金22000

銀行存款48000

3)固定資產拍賣過程中,計發生拍賣費10000元。

借:清算費用10000

貸:銀行存款10000

4)催收應收款項,發生討債費用5000元。

借:清算費用5000

貸:銀行存款5000

5)結轉清算費用,共計67200元。

借:清算損益67200

貸:清算費用67200

3.核算變賣資產及其損益的賬務處理

6)經清查,原材料盤盈10000元。

借:原材料10000

貸:清算損益10000

借:清算損益43000

貸:無形資產22000

遞延資產11000

預提費用10000

8)企業擁有固定資產原價共計14500000元,累計折舊總計7300000元,對固定資產拍賣得收入8000000元。

借:銀行存款8000000

累計折舊7300000

貸:固定資產14500000

清算損益800000

將上述清算凈損益轉入未分配利潤賬戶。

借:清算損益767000

貸:未分配利潤767000

4.核算收回債權,清償債務及損益的賬務處理

9)經認真查核,總計有40000元應收賬款確系無法收回。

借:清算損益40000

貸:應收賬款40000

10)經認真查核,累計有53000元應付賬款確系無法清償。

借:應付賬款53000

貸:清算損益53000

將上述清算凈損益轉入未分配利潤賬戶。

借:清算損益13000

貸:未分配利潤13000

5.核算彌補以前年度虧損的帳務處理

動用盈餘公積彌補以前年度虧損300000元。

借:盈餘公積--一般盈餘公積300000

貸:利潤分配--未分配利潤300000

繳納清算年度所得稅83000元。

借:未分配利潤83000

貸:應繳稅金83000

借:應繳稅金83000

貸:銀行存款83000

核算剩餘財產及其分配的帳務處理。將清算后的剩餘財產按實收股本的份額,在各個所有者之間進行分配。

借:資本公積

盈餘公積

未分配利潤

貸:現金

銀行存款

6.編製清算損益表、清算資本的資產負債表

二者既有聯繫又有區別,其聯繫表現在:

(1)清算的目的都是結束被清算企業的各種債權、債務關係和法律關係;

二者的區別表現在:

(1)清算的性質不同。解散清算屬於自願清算或行政清算,而破產清算屬於司法清算;

(2)被清算企業的法律地位不同。解散清算的企業宣告終止后,法人資格並沒有完全喪失,在清算期內仍享有限制性的權利和經濟行為。被宣告破產清算的企業,其法人權利和行為完全喪失,清算機構依法取得破產企業財產的管理權、處分權。

(3)處理利益關係的側重點不同。解散清算一般不存在資不抵債的問題,清算時除了結束企業未了結的業務,收取債權和清償債務以外,重點是分配企業剩餘財產,調整企業內部各投資者之間的利益關係。而破產清算的原因是資不抵債,因此,清算時主要是調整企業外部各債權人之間的利益關係,即將企業有限的財產在債權人之間進行合理分配。

基本信息

- 中文名

- 解散清算

- 時間

- 企業因經營期滿,或者因經營方面的其他原因致使企業不宜或者不能繼續經營時

- 解散方式

- 自願或被迫宣告解散

- 主體

- 企業

- 所屬學科

- 企業學