薪酬結構設計

薪酬體系中的子模塊之一

薪酬結構設計,專業術語,拼音為xīn chóu jié gòu shè jì,屬於薪酬體系中的一個子模塊,因此在設計薪酬結構時必須服從薪酬體系所要達到的目標這個大前提。薪酬體系主要有兩個目的:1.確保企業合理控制成本;2.幫助企業有效激勵員工。

3.通過外部對標、內部診斷,做好企業內外部薪酬調查,並且企業薪酬水平的確定和調整標準應建立在內外部公平的基礎之上。

1.使激勵性獎酬具未來性並與未來績效連結;

2.讓員工和股東的共同利益及風險適度掛勾;

3.建立長期風險性報酬的觀念

第一步,前期準備

1.與老闆就項目理念、原則、思路達成一致;

薪酬結構設計步驟

3.撰寫項目計劃書和未來啟動會使用的培訓文件;

4.如果注意效率,可以提前準備崗位評估要素模型的資料。

第二步,項目啟動

第三步,崗位評估要素模型設計

第四步,崗位評估並劃分等級

第五步,薪酬結構設計

有了上一步崗位價值等級,再結合薪酬調查數據,就可以完成薪酬結構設計,包括崗位等級設計和薪酬水平設計。到這一步,就可以確定什麼崗位在什麼級別對應什麼工資區間了。這時的薪酬是崗位年度總薪酬,是名義薪酬,名義薪酬包含績效工資部分。

建立薪酬結構的6個步驟

step1.通觀被評價職位的點數狀況,根據職位評價點數對職位進行排序。

step2.按照職位點數對職位進行初步分組。

step3.根據職位的評價點數確定職位等級的數量及其點數變動範圍。

step4.將職位等級劃分、職位評價點數與市場薪酬調查數據結合起來。

step5.考察薪酬區間中值與市場水平的比較比率,對問題職位的區間中值進行調整。

step6.根據確定的各職位等級或薪酬等級區間中值建立薪酬結構。

第六步,薪酬體系設計

讓人才脫穎而出,給優秀者以獎勵。

優質資源永遠向優秀人才傾斜,好的薪酬機制要讓強者更強,鼓勵弱者跟上強者的步伐。很多企業都有工齡工資的設計,每年加個一二百元,以示對員工長期服務的肯定,其實必要性真的不大。

薪酬結構設計

吸引關鍵人才

在薪酬體系設計時有三項基本原則:對外具備競爭力,對內具備公平性,對個體具備激勵性。比如工業品企業,一個核心技術人員外部市場水平普遍是20萬年薪,那麼我們5萬年薪能不能挖過來?肯定不行,回報太低。在設計員工薪酬時,我們必須尊重市場的規律,以確定薪酬的標準。

基本的安全保障

員工與企業的關係中,員工相對處於弱勢,是風險較大的一方,所以員工本身具備不安全感,所以員工希望企業能與其簽定合同,能給他買保險,能及時發放工資,這都是源於安全的保障需求,做為企業管理者我們必須重視這種需求,特別是在營銷人員的薪酬設計中,首先得讓員工有安全感,員工才會願意去為企業打拚。

價值肯定

很多企業的薪酬方案相當簡單,一共分為四級,員工一級、主管一級、經理一級、總監一級,這樣是有問題的。同為部門經理,技術研發的經理和財務經理對企業的貢獻度是否一樣呢?肯定不一樣,但他們拿的薪酬卻一樣,肯定貢獻大的那個人會不平衡,這就是忽略了崗位的價值。我們給員工的薪酬絕對不是單純基於職級的,而是必須基於崗位價值,回歸到該崗位對企業的貢獻上來。

員工與公司結成利益共同體

很多企業的員工對公司是否掙錢並不在意和關心,因為不管公司賺多少錢員工拿的工資都是一樣的。某公司的財務總監,公司賺了2000萬,他非常不高興,為什麼呢?年薪;今年公司賺了2000萬,他還是拿12萬年薪,他覺得分紅不均,覺得嚴重心理不平衡,這就是利益共享出了問題。員工在什麼時候最拚命呢?只有在感覺為自己掙錢的時候。他如果老感覺錢都給企業掙走了,自己什麼好處都沒有,是不會賣命工作的。所以,在設計高管人員薪酬時,我們要考慮分紅、甚至股份的設計,都是為了將中長期的利益結合起來,形成利益共同體。

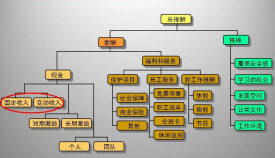

1.管理序列薪酬結構的整體框架

年總收入=年基本收入+年其他收入=(月固定工資+月績效工資+年度延遲支付工資)+(企業業績分享+工齡工資+各類補貼或補助)

2.職能序列薪酬結構的整體框架

年總收入=年基本收入+年其他收入=(月固定工資+月績效工資+年度延遲支付工資)+(企業業績分享+工齡工資+各類補貼或補助)

3.技術序列薪酬結構的整體框架

年總收入=年基本收入+年其他收入=(月固定工資+月績效工資+項目獎金+年度延遲支付工資)+(企業業績分享+工齡工資+各類補貼或補助)

4.銷售序列薪酬結構的整體框架

年總收入=年基本收入+年其他收入=(月固定工資+傭金+銷售獎金+年度延遲支付工資)+(工齡工資+各類補貼或補助)

5.操作序列薪酬結構的整體框架

年總收入=年基本收入+年其他收入=(月固定工資+計件工資+年度延遲支付工資)+(工齡工資+各類補貼或補助)

a)月固定工資的設立目的:保障員工的基本生活收入的目的

b)月固定工資的下限:一般具體下限數字必須大於當地最低生活標準線

c)月固定工資的比重:綜合考慮年基本收入和職級,一般而言,職級較低的員工固定工資的比例較高。

b)月績效工資的上限:由於與考核結果相掛鉤,因此屬於浮動的不確定的收入,由於管理需要綜合考慮多方面的成本,如果浮動比重過大,一方面員工由於感覺不安全而增加流動概率,此外主觀上抵制考核,從而增加考核的難度,起不到考核的改善績效的終極目的。

c)月績效工資的比重:綜合考慮年基本收入和職級,一般而言,職級較低的員工績效工資的比例較低。

a)年工資延遲支付的設立目的:

相對於月績效工資,屬於較長周期的檢查和激勵員工工作的方式,由於某些工資在短期內無法見到實效,需要較長的一段時間內才能反映出結果,因此預留部分基本收入作為對該部分工作的考核。

由於年前的流動率相對較高,因此年工資的延遲支付在某些公司還可以作為降低流動率的手段,緩解企業日常現金流壓力。

b)年工資延遲支付的上限/比重:一般為10%~20%,可以用年底雙薪等科目發放。

a)企業業績分享的設立目的:

體現內部收入的公平性,計件制和傭金制員工的收入與自身業績直接掛鉤,在企業超額完成既定計劃時,需要設置該科目協調內部公平。

體現員工收入與企業的業績呈正向關係:企業未完成既定計劃時,可以通過降低年遲延支付工資的數量來實現;企業超額完成既定計劃時,可以通過該科目來實現。

b)企業業績分享的上限/權重:具體金額和權重沒有限制,但總體上金額和權重不宜過大。

應有以豐補欠的預留機制,因此金額不宜過大;

收入具有剛性,必須考慮企業的可持續發展,因此金額不宜過大;

企業業績分享屬於錦上添花,因此比重不宜過大。

a)工齡工資的設立目的:嘉獎員工對企業的忠誠度,增強企業的凝聚力,因此通過工齡工資數量的確定與在本公司連續工齡的數量呈正比。

b)工齡工資的上限:一般上限設定在10年,因為:

企業時刻都有成本控制的壓力;

人員價值有折舊,培訓只能遲緩價值的衰減的程度,因此需要鼓勵員工適當流動;

企業需要聽取來自不同的聲音,需要不斷衝擊舊思維舊習慣。

c)工齡工資的比重:工齡長短不代表員工實際能力的高低,與公司為職位價值付酬的設計思路有衝突,因此工齡工資的比重一般不宜過大,小於15%.

a)各類補貼或補助的設立目的:屬於保健因素,如果缺失將影響滿意度。

b)各類補貼或補助的上限:由於屬於企業額外的人工成本開支,因此應嚴格控制,具體金額需要根據當地的通訊計費實時調整。

c)各類補貼或補助科目的設置:具體科目的增減可以根據企業的實際情況,例如在重點改善企業學歷結構的時期,可以增設學歷工資。

銷售獎金的確定方式:

首先要考慮銷售額的達成,通常只有超過一定的銷售保底才能領取獎金;

其次考慮客戶開拓、貨款回收速度、市場調查報告、客戶投訴狀況、企業規章執行等指標進行綜合評定。

由生產操作類員工依據產品實際產量、質量、成本總額、安全、現場管理等綜合確定,用以激發生產人員的生產積極性,提高生產效率,改善產品質量,降低生產成本。

基本信息

- 中文名

- 薪酬結構設計

- 目的

- 確保企業合理控制成本

- 要點

- 建立長期風險性報酬的觀念

- 歸屬

- 薪酬體系中的一個子模塊

- 外文名

- Salary structure design