雲支付

新一代支付模式

雲支付指的是基於雲計算架構,依託網際網路和移動網際網路,以雲支付終端為載體,為包括個人、家庭、商戶、企業在內的客戶提供以安全支付為基礎的結算、金融業務、信息、電子商務、垂直行業應用、大數據等各種雲服務的新一代支付模式。

雲支付終端——隨時隨地提供安全的服務

雲支付終端有多種形態,包括與智能手機、平板電腦配合使用的支付設備,也包括採用了安卓等智能操作系統的其他智能多媒體雲POS,如拉卡拉開店寶,銀聯雲POS終端。與傳統支付終端相比,雲支付終端具有四大特點:1.基於開放性更好的智能操作系統2.基於網際網路和移動網際網路3.支持觸摸、大屏幕彩屏,體驗4.的業務展現能力和交互能力,支持複雜的業務。

雲支付管端——遠程智能監控管理終端

保證終端運行以及數據交互的安全穩定;雲支付管端涵蓋了3G、4G、LAN、WIFI等基於寬頻通訊的包括網際網路、移動網際網路在內的各種多管道通訊技術,保證了終端交易以及數據傳輸的安全;同時能夠主動式監控到每台終端的運行情況、故障診斷以及預警功能,提升服務的及時性和精準性,降低運維成本;雲支付管端能夠遠程智能更新應用程序、數據、參數,快速滿足新業務上線需求

雲支付雲端——實現應用可拓展的雲平台

雲端基於從終端採集各種客戶數據,通過後台大數據分析,幫助銀行/第三方運營商進行數據整合和實現精準營銷;新應用的不斷推出,使得交易雲平台可無限拓展,隨時可以主動推送或者客戶按需下載各種應用服務。

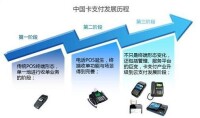

自銀行卡誕生后,傳統的現金支付逐漸被方便快捷的卡支付代替,卡支付發展到雲支付階段具體的發展過程可分為如下三個階段:

第一階段:傳統POS形態單一,業務功能僅限於收單

傳統POS形態單一,業務功能僅限於收單

第二階段:傳統POS持續發展,電話POS誕生促進了銀行收單客戶群迅速擴大

該階段電話POS(即固網支付終端)誕生,它是一種針對批發市場中小商戶的可以受理借記卡刷卡結算、轉賬付款、查詢餘額等業務的銀行卡受理終端。它將非現金業務範圍從單一的商戶擴展到批發市場及個人用戶、便利店及家庭,收單範圍有了較大的橫向擴充。在業務功能上,增加了自助類的金融支付服務,如信用卡還款、手機充值、水電煤繳費等,促進了銀行在存款、理財及其他中收業務規模的提升。典型產品如交通銀行家易通、郵儲商易通等。

第三階段:支付雲-管-端一體化架構形成,雲支付商業模式潛力待放

從市場終端方面看,其採納雲計算、移動網際網路技術,基於MTMS系統實現升級,從而使用戶可根據遠程下載和遠程信息需要對系統能力進行均衡,能夠支持幾乎所有“金融+商業”等非現金服務,在用戶群體上實現了全民覆蓋。代表產品如有升騰資訊2013年推出的智能多媒體雲POSC960E。在傳輸技術及雲服務平台等方面也獲得突破,基於3G、4G、LAN、WIFI、PSTN等多管道通訊技術,對終端實現遠程智能監控,保證了終端運行以及數據交互的安全穩定。而在雲端則實現了應用的無限拓展,基於從終端採集的客戶數據,可以向用戶推送針對性的服務以及後台開展大數據業務。

探索期(1993年-2006年)

1993年以銀行卡聯網通用為標誌,銀行卡收單市場起步,隨後出現銀行委託專業化服務機構單一收單模式,即各發卡行通過委託專業化服務機構實現商戶開發簽約與終端設備布放及維護工作。在2001年央行發布規範文件后,銀行卡聯網通用和專業化服務,在大數據與雲計算技術經歷了從研究到商用的探索,為支付市場的發展奠定了一定的基礎。

啟動期(2007年-2012年)

2007年以瘦終端技術架構為特點的電話POS開始大規模推廣。其作為雲支付的早期雛形,採用了電話線路的傳統通訊方式,其通過指令方式配置交易,使得其具有業務良好的可配置性和可擴展性。

2010年人民銀行發布的《非金融機構支付服務管理辦法》,支付行業政策環境利好,雲支付市場快速調整啟動。

2012年國家撥款建設銀聯雲計算平台,成為雲支付從概念探討階段向實際業務拓展方向發展的里程碑。銀聯在“聯雲”架構下提出了業務綜合化方向,全面創新綜合支付服務和雲業務。同年,具有行業風向標的最高級別國際展會CARTES提出了“移動支付與雲安全”主題,並設立了“雲安全”專區,國際雲支付行業趨勢凸顯;

線下支付巨頭拉卡拉部署雲服務體系,強調資源系統協同、平台協同、圍繞用戶需求實現終端全覆蓋,於2013年正式啟動“開店寶”項目,短短一年時間官方數據顯示已有30萬台雲POS終端入駐便利店。升騰資訊2013年也正式推出了涵蓋“雲-管-端”三大層面的“慧付”雲支付整體解決方案。它依託雲計算架構和移動網際網路技術,基於多種形態的支付終端,通過LAN、WiFi、3G、PSTN等全方位的通信網路,向個人、家庭和企業等各類客戶提供個性化、可擴展且一體化的非現金金融服務服務,包括支付、結算、投資理財、營銷、廣告等業務。

高速發展期(2013-2018年)

雲支付業務安全性、用戶認知等問題得到解決,技術的規範也促使雲支付商用模式走向成熟,產業和企業發展的關鍵驅動因素開始轉為用戶需求推動,銀行及第三方支付企業開始從單純的追求市場規模向追求市場規模和利潤兩個方面進行轉變。本階段支付終端多應用承載的操作環境基本完善,收單產業鏈有了進一步的升級。對於銀行等收單機構而言,在該階段應更加重視企業核心優勢的培養,穩健提升雲業務平台服務能力,注重用戶資料庫的運營與維護,從而能夠更加精確的進行營銷推廣、擴大市場收單份額與中間業務收入。

應用成熟期(2018-)

隨後行業進入應用成熟期,雲支付產品或應用市場認可程度及行業滲透達到頂峰。在終端用戶的使用及收單機構及商戶的多重推動下,雲支付市場能夠保持相對穩定的增長。銀行卡收單格局基本固定,由於用戶新的消費偏好養成,行業服務進一步細分化發展。

中國雲支付產業鏈構成及合作模式

雲支付

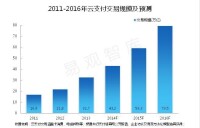

雲支付交易規模、雲POS投放規模預測

根據央行《中國支付體系發展報告(2013)》報告顯示,截至2013年末全國累計發行銀行卡42.14億張,較上年末增長19.23%。2013年雲支付交易規模為32.7萬億元,預計2016年雲支付整體交易規模將達到79.5萬億。進入雲支付發展階段后,國內支付終端數量穩步增長。2013年固定pos、電話pos等收單機具總量已達1063萬台,同比增長49.4%,預計到2016年市場保有量將達4036萬台。

雲支付將為商業銀行創造價值

雲支付業務模式是國內銀行業改變盈利模式,進行轉型變革的關鍵,原因在於完善的雲支付架構支持銀行不僅可以實現以客戶為中心的內部資源整合,同時也能實現了各類以支付為核心的業務聚合。雲支付的“雲-管-端“架構會在如下方面為商業銀行價值做出貢獻:

全面提升對客戶的應用價值

基於雲計算技術的“雲支付”解決方案,升級了銀行支付系統,可以為消費者提供定製化的功能推送。同時,雲支付終端將顛覆客戶對於刷卡支付的傳統印象,有利於銀行開拓新用戶、留住老用戶。

雲支付助力銀行實現戰略轉型

隨著競爭的加劇,銀行業紛紛開始尋求發展戰略的轉型,在經營理念上,雲支付有利於響應客戶需求,開發定製化業務應用,助力銀行將向“客戶服務模式”轉型;在發展戰略上,雲支付豐富的功能應用增加了終端使用頻率和用戶的使用粘性,提高了單台設備的利潤貢獻率;平台支持銀行內部(中間業務、信用卡業務、第三方業務)、外部行業業務的拓展,終端投資收益率不斷提升,推動銀行確立“內涵集約型發展模式”的目標。

搶佔支付產業鏈的主導權

銀行業憑藉著全方位覆蓋的支付終端,在金融生態系統,以及包括電商、物流、廣告運營、位置服務、供應鏈金融、行業應用等非金融服務生態系統中,這些渠道優勢將幫助銀行佔據了行業主導地位,搶佔整個支付產業鏈的主導權,增強銀行在產業鏈中的話語權和競爭優勢。雲支付服務模式、業務拓展模式、盈利模式的變化都將推動銀行商業模式的變革。

雲支付技術標準規範

中國銀聯曾先後出台包括《中國銀聯智能點終端安全規範》、《中國銀聯智能點終端應用規範》、《中國銀聯MPOS終端安全規範》、《中國銀聯MPOS終端應用規範》、《銀聯卡受理終端安全規範-基於開放環境的受理設備和系統安全指南》等在內的多份雲支付相關的技術標準文件,雲計算平台搭建為產業鏈的發展方建立了良好的基礎。

1.基於開放性更好的智能操作系統

2.基於網際網路和移動網際網路

3.支持觸摸、大屏幕彩屏,更好的體驗

4.業務展現能力和交互能力,支持更複雜的業務。

基本信息

- 中文名

- 雲支付

- 釋義

- 基於雲計算架構,新一代支付模式

- 服務群體

- 個人、家庭、商戶、企業等客戶

- 背景

- 傳統現金支付逐漸被卡支付代替