成本控制方案

成本控制方案

成本控制方案是指為消除提高成本因素和發揮成本優勢所採取的措施。成本控制方案是成本策劃的結果,應針對針提高成本因素和成本優勢逐一制定。一般情況下,成本控制方案可能涉及到具體降低成本的目標、為實現目標所賦予有關職能和層次的職責和許可權、提高成本因素、實現目標所採取的措施、方法和時間表、措施的實施效果及目標實現結果的評價、方案實施情況的檢查和責任的追究等內容。

成本控制方案是指為消除提高成本因素和發揮成本優勢所採取的措施。(CCA2101:2005標準第2.6.5條)。成本控制方案與糾正措施是有區別的。

好處

1、明確物料、人工、水電氣等各種費用支出、消耗水平;

2、準確的成本數據是制定價格的依據,便於企業提高市場競爭能力;

3、直接經濟效益的體現:成本的降低=增加收入=增加利潤=增加凈利潤;

4、成本關聯到財務、物流、生產3大核心業務,是企業管理的中心樞紐;

5、成本管理水平的提高可以帶動和促進整個公司管理水平的提高。

1、成本計算不夠全面、細緻、科學、準確,而是非常粗略簡單馬虎,甚至推倒估算;

2、成本計算方法的規劃設計不合理;

3、流程不合理,沒有首先設計一個科學合理的成本核算、管理流程;

4、在成本計算過程中未自動生成憑證,導致成本與財務不能實現一體化處理!

5、沒有建立材料、工時等各種耗費標準,致使消耗失控,成本升高;

6、沒有有效的進行成本控制,導致成本降不下來;

7、採購、庫存、銷售、車間、HR等關聯部門不配合或沒有效的配合成本,這是根源;

8、沒有對整個成本管理進行規劃與設計;

9、沒有建立成本數據系統,不能及時、有效地進行成本分析;

11、沒有進行有效的全面細緻的成本分析(沒有核算體系也就談不上)不知道企業在成本方面好在哪裡?差在哪裡?與競爭對手的差距多大?還有哪些潛力可挖?

12、最終導致的總惡果是——成本數據不清晰,無法進行訂價競爭、成本控制乏力、消耗過大、成本升高,同時導致物流等關聯管理不規範,效益、管理俱失的雙重惡果。致使公司整體競爭能力下降。

在激烈競爭的經濟環境下,成本控制成為每個企業關注的焦點問題。如何科學分析企業的各項成本構成及影響利潤的關鍵要素,找到成本控制的核心思路和關鍵環節,使企業更好地應對競爭壓力下的成本控制問題?

成本控制絕對不僅僅是單純的壓縮成本費用,它需要與宏觀經濟環境、企業的整體戰略目標、經營方向、經營模式等有效結合,需要建立起科學合理的成本分析與控制系統,讓企業的管理者全面、清晰地掌握影響公司業績的核心環節,全面了解企業的成本構架、盈利情況,從而把握正確的決策方向,從根本上改善企業成本狀況,真正實現有效的成本控制。

優勢

• 成本控制的重點必須與企業的戰略結合起來考慮,找到適合自己企業的成本控制的方法

• 把成本控制與企業的各個運營環節結合起來,跳出數字看數字

• 梳理成本控制的關鍵點,幫助企業快速找到降低成本的思路和方法

• 深入淺出,循序漸進,通過案例分享來加深度對成本管理的意識

收益

• 構建全面的企業成本管理思維,尋求改善企業成本的有效方法

• 跳出傳統的成本控制框架,從公司整體經營的視角,更宏觀地分析並控制成本

• 掌握成本核算的主要方法及各自的優缺點,根據情況的變化改良現有的核算體系

• 掌握成本分析的主要方法,為決策者提供關鍵有效的成本數字支持

1、現狀分析:對貴公司現有成本管理及關聯部門業務做整體的診斷和分析,找出其與一個規範的完整的現代化的成本管理體系之間的差距,並寫出書面報告。

2、總經理工程,整個企業工程,首先明確成本管理的企業級戰略地位,並取得企業最高領導和所有部門的全員支持。

5、按照全面、科學、自動取數的要求重新規劃設計成本核算管理的一系列流程,包括核算流程、管理流程、與關聯業務的流程等。

6、重新規劃設計整個成本管理,設計一套包括了:成本預測、預算、核算、控制、考核、分析在內的一整套真正的成本管理體系。

7、在達到上述6,構建了真正的成本管理體系的基礎之上,將標準成本法、量-本-利分析、責任成本、成本習性等現代西方成本管理方法用上,構成現代化的成本管理體系。

8、從管理組織架構、職責許可權、崗位、流程、表單、制度規範、方法、工具8大要素同時著手,構建成本管理體系,使上述成本核算流程、成本管理體系、現代化的成本管理體系切實得到保障和執行、實施。

1、重新規劃設計成本項目、費用要素、成本科目、成本計算方法;

2、重新規劃設計整個成本計算、核算、管理的流程;解決根本源頭;

3、重新規劃設計成本與財務的關係,使財務成本一體化的同步處理;

4、重新規劃設計與成本密切相關的物流管理、車間統計核算,使成本與財務、物流、車間一體化處理;

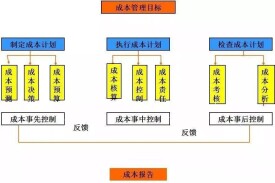

5、重新規劃設計成本宏觀管理,包括:

(1)成本預測

(2)成本預算

(3)成本核算

(4)成本控制

(5)成本考核

(6)成本分析

6、在提供完整準確科學及時的成本數據的基礎上,構成真正的成本管理系統。標本兼治,在規劃成本的同時,規範於之密切相關的財務、物流、車間等業務,構成一個科學的自動數據系統。不僅解決成本也解決整個企業管理問題。

建立完整的、及時的成本分析體系。使財務、公司高層領導能隨時進行成本分析;真正發揮成本的管理、決策支持作用;將現代西方科學的成本方法用上,包括:(1)標準成本法(2)固定成本、變動成本等(3)成本性態管理(4)可控成本、不可控成本等(5)責任成本管理

(6)量-本-利分析

7、建立現代化的成本管理系統,良好的支持企業的管理與決策。我們構建的《現代成本管理系統》可以達到下列幾個方面的要求:

(2)科學——費用分配、成本計算根據原理結合您企業的實際,達到科學、合理;

(3)準確——成本計算核算儘可能的準確,提供準確的成本數據;

(4)及時——成本計算、數據、管理及時傳送到管理層進行分析;

(5)管理——在提供上述完美成本數據的基礎上,實現控制考核等構成真正的成本管理系統;

(6)自動化——通過EXCEL、ERP等實現成本核算、成本與整個企業系統的高度自動化處理;

(7)現代化——將現代西方科學的成本管理理念、方法用上,包括:

標準成本法固定成本、變動成本等。成本性態管理、可控成本、不可控成本等責任成本管理。量-本-利分析建立現代化的成本管理系統

(8)最後的總體應用目標:

A.降低材料、人工、折舊、水電等消耗

B.降低成本

C.控制庫存

D.保證成本費用預算的實現

E.以成本為中心,構成完整的、科學規範、現代化的財務管理體系

F.以成本為中心,促使車間在產品、產品、設備、人工等管理的規範化與高效率

G.以成本為中心,規範和理順財務、物流、車間等核心業務

H.以成本為中心,帶動和促進整個公司管理水平的提高

成本是製造業管理的核心之一,我們的諮詢管理是標本兼治、是站在整個公司管理高度上進行的成本設計,它與財務、物流、車間統計核算等關聯繫統不僅能自動取數據,而且高度協調配合,是基於一個科學合理的現代化的企業管理系統之上的成本管理。是成本目標與管理目標的高度一致。同時達到降低消耗控制資源降低成本、促使成本和整個企業管理水平同步提高的3重功效。

從我們做過的多家成功企業案例的事實證明:我們構建的《成功的現代成本管理體系》不僅達到了成本管理的規範化、科學化、現代化,促使公司成本的降低,而且達到了大幅度降低成本消耗,一般降低比率在35%以上,提高了企業效益、同時促使物流、財務、車間管理規範化的雙重效應;達到了以成本為中心,促使整個公司管理水準提升的目的。

方向正確等於成功了一半,成本控制也一樣。成本控制的目的是為了不斷地降低成本,獲取更大的利潤,所以,制定目標成本時首先要考慮企業的贏利目標,同時又要考慮有競爭力的銷售價格。由於成本形成於生產全過程,費用發生在每一個環節、每一件事情、每一項活動上,因此,要把目標成本層層分解到各個部門甚至個人。

1:企業項目分析

各個部門以營銷目標導向,進行年度工作的項目立項,列出為實現目標所需要做的各類項目,同時對項目進行任務分解(如下圖),同時再對時間、成本、性能每個環節進行分析,對比成本與收益。比如市場部明年為了達到既定的目標,需要完成多少市場宣傳及推廣的項目,項目逐一分解成任務后,對每個任務所需要的費用進行合理預算。同時對產生的收益進行估算。

2:進行行業價值鏈分析

行業價值鏈是:企業即存在於某一行業價值鏈的某個點,包括與上、下游與渠道企業的聯接點,如供應商產品的包裝能減少企業的搬運費用,改善價值的縱向聯繫也可以使企業與其上、下游和渠道企業共同降低成本,提高整體競爭優勢。

3:競爭對手的價值鏈分析

競爭對手的價值鏈和本企業價值鏈在行業價值鏈中處於平行位置,通過對競爭對手價值鏈的分析,可以測算出競爭對手的成本。然後,自己企業與之相比較,就找出了與競爭對手在任務活動上的差異,揚長避短,爭取成本優勢。

1:成本核算,精細化管理

沒有數字進行標準量化,就無從談及節儉和控制。伴隨著成本控制計劃出台的是一份數字清單,包括可控費用(人事、水電、包裝、耗材等)和不可控費用(固定資產折舊、原料採購、利息、銷售費用等)。每月、每季度都由財務匯總後發到管理者的手中,超支和異常的數據就用紅色特別標識。在月底的總結會議中,相關部門需要對超支的部分做出解釋。

為了讓員工養成成本意識,最好建立《流程與成本控制SOP手冊》。手冊從原材料、電、水、印刷用品、勞保用品、電話、辦公用品、設備和其他易耗品方面提出控制成本的方法。當然,有效地激勵也是成本控制的好辦法,所以,成本控制獎勵也成為員工工資的一部分。

2:成本管理的提前和延伸

將成本控制提前和延伸,提前就是加大技術投資,控制採購成本;延伸就是將上下游整合起來。

當今的市場競爭,是實力的競爭,人才的競爭,產品和服務質量的競爭,也是成本的競爭。從某種意義上講,成本決定一個企業的競爭力。在確保產品質量的前提下,降低成本是企業逐步擴大市場份額的重要途徑,是提高企業經濟效益的基礎。企業管理者要轉變傳統狹隘的成本觀念,結合企業的實際情況,充分運用現代的先進成本控制方法以加強企業的競爭力,迎接各方的挑戰。

3:減少目標不明確的項目和任務

在企業目標清晰的情況下,每個項目及任務都是為實現目標所服務的。項目立項分析后,可以把目標不明確的項目與任務削減掉。

4:明確各部門的成本任務

實行“全員成本管理”的方法。具體做法是先測算出各項費用的最高限額。然後橫向分解落實到各部門,縱向分解落實到小組與個人,並與獎懲掛鉤,使責、權、利統一,最終在整個企業內形成縱橫交錯的目標成本管理體系。