基差

現貨價格與期貨價格之差

基差是某一特定商品於某一特定的時間和地點的現貨價格與期貨價格之差。它的計算方法是現貨價格減去期貨價格。若現貨價格低於期貨價格,基差為負值;現貨價格高於期貨價格,基差為正值。基差的內涵是由現貨市場和期貨市場間的運輸成本和持有成本所構成的價格差異所決定的。也就是說,基差包含兩個成分:“時間和空間”,運輸成本反映著現貨市場與期貨市場間的時間因素。即兩個不同交割月份間的持有成本,它反映著持有成本或儲蓄某一商品由某一段時間至另一時間的成本,包括儲藏空間,利息與保險費。

儲藏費用是儲存商品所支付的實際支出,它一般隨時間與地區而異;利息是儲存商品所需的資本成本,利息費用將隨利率的上漲而變動;保險費用是為保險儲存商品的費用。反映持有成本的那部分基差隨時間而變動;時間越長持有成本越大。由於期貨契約只有交割性,到期后賣方應將商品給買方。

基差=現貨價格-期貨價格

基差是指被對沖資產的現貨價格與用於對沖的期貨合約的價格之差。由於期貨價格和現貨價格都是波動的,在期貨合同的有效期內,基差也是波動的。基差的不確定性被稱為基差風險,降低基差風險實現套期保值關鍵是選擇匹配度高的對沖期貨合約。基差風險與對沖平倉時的基差直接相關,當投資者持有現貨,持有期貨短頭寸對沖,對沖平倉日基差擴大,投資者將盈利;相反,當投資者未來將買入某項資產,持有期貨長頭寸對沖,對沖平倉日基差擴大,投資者將虧損。

基差

基差的變化對套期保值的效果有直接的影響。從套期保值的原理不難看出,套期保值實際上是用基差風險替代了現貨市場的價格波動風險,因此從理論上講,如果投資者在進行套期保值之初與結束套期保值之時基差沒有發生變化,就可能實現完全的套期保值。因此,套期保值者在交易的過程中應密切關注基差的變化,並選擇有利的時機完成交易。

同時,由於基差的變動比期貨價格和現貨價格各自本身的波動要相對穩定一些,這就為套期保值交易提供了有利的條件;而且,基差的變化主要受制於持有成本,這也比直接觀察期貨價格或現貨價格的變化方便得多。

當套期保值者沒能找到與現貨頭寸在品種,期限,數量上均恰好匹配的期貨合約,在選用替代合約進行套期保值操作時,由於不能完全鎖定現金流,就產生了基差風險。

由於期貨合同中規定買賣的是基準品級的貨物,而現貨實際交易的品質與交易所規定的期貨合同的品級往往不一致,因此,基差中就包含了這種品質差價。

由於現貨交易交貨的時間與期貨交割的月份往往不一致,這樣就造成了期貨價格與現貨價格之間存在著時間差價。時間影響基差主要表現在倉儲費用上,具體費用包括庫存費、保險費和利息。在現貨市場的不同地點,基差的大小往往固定在一定的幅度內;交易者可以通過預測基差,結合期貨價格來判斷遠期現貨價格。

基差

1、基差為負的正常情況:

在正常的商品供求情況下,參考價持有成本及風險的原因,基差一般應為負數,即現貨價格應小於該商品的期貨價格。

2、基差為正數的倒置市況:

當市場商品供應出現短缺,供不應求的現象時,現貨價格高於期貨價格。

3、基差為零的市場情況:

當期貨合約越接近交割期,基差越來越接近零。

對買入套期保值者有利的基差變化:

1、期貨價格上漲,現貨價格不變,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

2、期貨價格不變,現貨價格下跌,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

3、期貨價格上漲,現貨價格下跌,基差極弱,結束套期保值交易就能在保值的同時在兩個市場獲取額外的利潤。

4、期貨價格和現貨價格都上漲,但期貨價格上漲幅度比現貨價格大,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

5、期貨價格和現貨價格都下跌,但現貨價格下跌的幅度比期貨價格大,基差變弱,結束套期保值交易就能在保值的同時獲取額外的利潤。

基差

對賣出套期保值有利的基差變化:

1、期貨價格下跌,現貨價格不變,基差變強,結束套期保值就能在保值的同時獲取額外的利潤。

2、期貨價格不變,現貨價格上漲,基差變強,結束套期保值就能在保值的同時獲取額外的利潤。

3、期貨價格下跌,現貨價格上漲,基差變極強,結束套期保值就能在保值的同時在兩個市場獲取額外的利潤。

4、期貨價格和現貨價格都上漲,但現貨價格上漲幅度比期貨大,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

5、期貨價格和現貨價格都下跌,但期貨價格下跌幅度比現貨大,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

6、現貨價格從期貨價格以下突然上漲,基差變強,結束套期保值交易就能在保值的同時獲取額外的利潤。

根據基差絕對值大小分

一、根據基差絕對值的大小,可以將基差在上述兩種市場的不同變化,具體區分為以下兩種情形:

1、基差趨大。現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠;

2、基差趨小。現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近。

鋅期現基差

正向市場(+),基差趨大(+),買入套保(+),盈利(+);

正向市場(+),基差趨大(+),賣出套保(-),虧損(-);

正向市場(+),基差趨小(-),買入套保(+),虧損(-);

正向市場(+),基差趨小(-),賣出套保(-),盈利(+)。

反向市場(-),基差趨大(+),買入套保(+),虧損(-);

反向市場(-),基差趨大(+),賣出套保(-),盈利(+);

反向市場(-),基差趨小(-),買入套保(+),盈利(+);

反向市場(-),基差趨小(-),賣出套保(-),虧損(-)。

根據基差的走向分

情形劃分二、根據基差的走向,可以將基差在上述兩種市場的不同變化,具體區分為以下兩種情形:

1、基差走強。正向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近;反向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠;或者由正向市場變為反向市場。

2、基差走弱。正向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越遠。反向市場,現貨價格-期貨價格的絕對值,相對於零值的距離變得越來越近;或者由反向市場變為正向市場。

基差走強、走弱與套期保值盈虧的關係,表現為以下十二種情形:

正向市場(+),基差走強(-),買入套保(+),虧損(-);

正向市場(+),基差走強(-),賣出套保(-),盈利(+);

正向市場(+),基差走弱(+),買入套保(+),盈利(+);

正向市場(+),基差走弱(+),賣出套保(-),虧損(-);

正向市場變為反向市場(+),基差走強(-),買入套保(+),虧損(-);

正向市場變為反向市場(+),基差走強(-),賣出套保(-),盈利(+);

反向市場(-),基差走強(+),買入套保(+),虧損(-);

情形劃分

反向市場(-),基差走弱(-),買入套保(+),盈利(+);

反向市場(-),基差走弱(-),賣出套保(-),虧損(-);

反向市場變為正向市場(-),基差走弱(-),買入套保(+),盈利(+);

反向市場變為正向市場(-),基差走弱(-),賣出套保(-),虧損(-)。

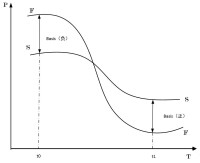

反向市場=現貨價格>期貨價格、近期合約價格>遠期合約價格;(現貨漲幅>期貨漲幅;現貨跌幅<期貨跌幅)

基差走弱(正向市場):10->5 5->0->-5 -5->-10

基差走強(反向市場):-10->-5 -10(-5?)->0->5 5->10

基差

基差

例如:中國油廠訂購美國11月裝船期大豆,美國海灣大豆的報價為正40+SX3(或稱40美分/蒲式爾+CBOT11月期貨大豆),+40就是11月船期的離岸基差。這是離岸報價。如果對中國到岸報價就要加上海運費及其它費用。

每一個基差都不是獨立存在的,它必須與相應的期貨合約一一對應。在買賣雙方成交基差的一瞬間,理論上,當時的基差加相應的期貨價格,應該等於當時實價的報價。

例如:11月船期美國大豆到中國口岸價格210美分對應芝加哥11月份大豆期貨,210加上526,乘以0.367437,即得出實價為270美元。

基差變化與套期保值

兩者關係

在商品實際價格運動過程中,基差總是在不斷變動,而基差的變動形態對一個套期保值者而言至關重要。由於期貨合約到期時,現貨價格與期貨價格會趨於一致,而且基差呈現季節性變動,使套期保值者能夠應用期貨市場降低價格波動的風險。基差變化是判斷能否完全實現套期保值的依據。套期保值者利用基差的有利變動,不僅可以取得較好的保值效果,而且還可以通過套期保值交易獲得額外的盈餘。一旦基差出現不利變動,套期保值的效果就會受到影響,蒙受一部分損失。

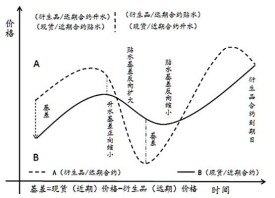

對於買入套期保值者

對於買入套期保值者來講,他願意看到的是基差縮小。

1、現貨價格和期貨價格均上升,但現貨價格的上升幅度大於期貨價格的上升幅度,基差擴大,從而使得加工商在現貨市場上因價格上升買入現貨蒙受的損失大於在期貨市場上因價格上升賣出期貨合約的獲利。如果現貨市場和期貨市場的價格不是上升而是下降,加工商在現貨市場獲利,在期貨市場損失。但是只要基差擴大,現貨市場的盈利不僅不能彌補期貨市場的損失,而且會出現凈虧損。

2、現貨價格和期貨價格均上升,但現貨價格的上升幅度小於期貨價格的上升幅度,基差縮小,從而使得加工商在現貨市場上因價格上升買入現貨蒙受的損失小於在期貨市場上因價格上升賣出期貨合約的獲利。

如果現貨市場和期貨市場的價格不是上升而是下降,加工商在現貨市場獲利,全部損失,而且會有凈盈利。

對於賣出套期保值者

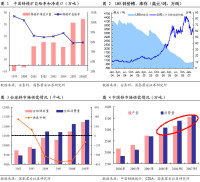

銅現貨對期貨主力合約基差圖

現貨價格和期貨價格均下降,但現貨價格的下降幅度小於期貨價格的下降幅度,基差擴大,從而使得經銷商在現貨市場上因價格下跌賣出現貨蒙受的損失小於在期貨市場上因價格下跌買入期貨合約的獲利。

如果現貨市場和期貨市場的價格不是下降而是上升,經銷商在現貨市場獲利,在期貨市場損失。但是只要基差擴大,現貨市場的盈利只能彌補期貨市場的部分損失,結果仍是凈損失。

如果現貨價格和期貨價格不降反升,經銷商在現貨市場獲利,全部損失,而且仍有凈盈利。

期貨價格與現貨價格的變動趨勢是一致的,但兩種價格變動的時間和幅度是不完全一致的,也就是說,在某一時間,基差是不確定的,所以,套期保值者必須密切關注基差的變化。因此,套期保值並不是一勞永逸的事,基差的不利變化也會給保值者帶來風險。雖然,套期保值沒有提供完全的保險,但是,它的確迴避了與商業相聯繫的價格風險。套期保值基本上是風險的交換,即以價格波動風險交換基差波動風險。

一、套期保值交易時期貨價格對現貨價格的基差水平及未來收斂情況的變化。由於套利因素,在交割日,期貨價格一般接近現貨價格,即基差約等於零。因此,套期保值交易時的基差水平、基差變化趨勢和套期保值平倉對沖的時間決定了套期保值的風險大小及盈虧狀況。

二、影響持有成本因素的變化。在理論上,期貨價格等於現貨價格加上持有成本,該持有成本主要包括儲存成本、保險成本、資金成本和損毀等等。如果持有成本發生變化,基差也會發生變化,從而影響套期保值組合的損益。

三、被套期保值的風險資產與套期保值的期貨合約標的資產的不匹配。我國2006年以前沒有豆油期貨合約,由於大豆價格與豆油價格波動的高度相關性,所以豆油生產商或消費商使用國內大豆期貨合約來為豆油價格進行套期保值,這種套期保值被稱為交叉套期保值。交叉套期保值的基差風險最大,因為其基差由兩部分構成,一部分來源於套期保值資產的期貨價格與現貨價格之間的價差,另一部分來源於套期保值資產的現貨價格與被套期保值資產的現貨價格的價差。由於被套期保值的風險資產與套期保值期貨合約的標的資產不同,其影響價格變化的基本因素也不同,導致交叉套期保值的基差風險相對偏高。

四、期貨價格與現貨價格的隨機擾動。

由於以上四個方面的原因,在套期保值組合持有期間,基差處於不斷的擴大或縮小變化中,因而使套期保值組合產生損益。在正常的市場條件下,由於影響某一資產的現貨價格與期貨價格的因素相同,使套期保值基差的波動幅度相對較小且穩定在某一固定的波動區間中,在該波動區間內產生的套期保值組合盈利或虧損較小,因而不會對套期保值的有效性產生太大影響。但在某些特殊情況下,市場會出現對套期保值不利的異常情況,導致套期保值基差持續大幅度擴大或縮小,從而使套期保值組合出現越來越大的虧損,如果不及時止損,將對套期保值者造成巨大的虧損。從概率上來說,偏利正常基差水平的異常基差現象屬小概率事件,但對這類小概率事件風險處理不當的話,套期保值會造成巨大的虧損。

基差:對套利套保者意義重大

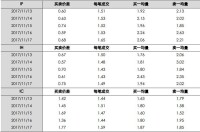

基差是現貨價格減去期貨價格的差,一般情況下基差為負值。基差為負不能代表期貨投資者看好後市,基差的變化對於套利、套期保值有重大意義。出現以下情況時,基差收窄甚至轉正:一、現貨價格保持相對強勢甚至超過期貨價格;二、市場對未來該品種的走勢比較悲觀,致使期貨價格相對弱勢。因此基差收窄表明期指市場對價格走勢悲觀,基差擴大表明市場對未來價格走勢變得樂觀,理論上基差應該與價格走勢呈現反向變動。從指數期貨表現來看,當日基差變化與當日價格走勢、下一交易日價格走勢的反向變動尚無明顯規律。

期現走勢完全一致是最理想的套保狀態,實際中基差的變化往往影響套期保值的結果。比如某投資者4月27日進行了賣出套期保值,當日基差為-30,但到5月6日基差為-70,其間現貨跌幅大於期貨,投資者持有的現貨多頭損失大於期貨空頭帶來的盈利,基差擴大對賣出套期保值者產生了不利影響。而到5月11日,基差大幅收窄至0(即期貨跌幅大於現貨),對於賣出套期保值者,期指空頭的盈利大於現貨多頭的虧損,基差收窄為賣出套期保值者帶來了凈收益。

基本信息

- 中文名

- 基差

- 外文名

- Basis

- 含義

- 某一特定商品於某一特定的時間和地點的現貨價格與期貨價格之差

- 原理

- 期貨價格是市場對未來現貨市

- 公式

- 現貨價格-期貨價格