統計報表

統計調查方式之一

統計報表是指各級企事業、行政單位按規定的表格形式、內容、時間要求報送程序,自上而下統一布置,提供統計資料的一種統計調查方式。它是我國取得國民經濟和社會發展情況基本統計資料的一種重要手段。

統計報表

(1)統計報表的內容和報送的時間是由國家強制規定的,以保證調查資料的統一性。

(2)統計報表的指標含義,計算方法、口徑是全國統一的。

統計報表具有以下三個顯著的優點。

它是根據國民經濟和社會發展宏觀管理的需要而周密設計的統計信息系統,從基層單位日常業務的原始記錄和台賬(即原始記錄分門別類的系統積累和總結)到包含一系列登記項目和指標,都可以力求規範和完善,使調查資料具有可靠的基礎,保證資料的統一性,便於在全國範圍內匯總、綜合。

它是依靠行政手段執行的報表制度,要求嚴格按照規定的時間和程序上報,因此,具有100%的回收率;而且填報的項目和指標具有相對的穩定性,可以完整地積累形成時間序列資料,便於進行歷史對比和社會經濟發展變化規律的系統分析。

它既可以越級匯總,也可以層層上報、逐級匯總,以便滿足各級管理部門對主管系統和區域統計資料的需要。

按調查範圍,統計報表可分為 全面統計報表和 非全面統計報表。全面統計報表要求調查對象中的每一個單位都要填報。非全面統計報表只要求調查對象的一部分單位填報。

統計報表樣例

按報送周期長短不同

按報送周期長短不同,分為 日報、周報、旬報、月報、季報、半年報和年報。周期短的,要求資料上報迅速,填報的項目比較少;周期長的,內容要求全面一些;年報具有年末總結的性質,反映當年中央政府的方針、政策和計劃貫徹執行情況,內容要求更全面和詳盡。

日報和旬報稱為進度報表,主要用來反映生產、工作的進展情況。月報、季報和半年報主要用來掌握國民經濟發展的基本情況,檢查各月、季、年的生產工作情況。年報是每年上報一次,主要用來全面總結全年經濟活動的成果,檢查年度國民經濟計劃的執行情況等。

按報表內容和實施範圍不同

按報表內容和實施範圍不同,分為 國家統計報表、部門統計報表和地方統計報表。國家統計報表——國民經濟基本統計報表,由國家統計部門統一制發,用以搜集全國性的經濟和社會基本情況,包括農業、工業、基建、物資、商業、外貿、勞動工資、財政等方面最基本的統計資料。部門統計報表——為了適應各部門業務管理需要而制定的專業技術報表。地方統計報表——針對地區特點而補充制定的地區性統計報表,是為本地區的計劃和管理服務的。

地區生產總值核算制度

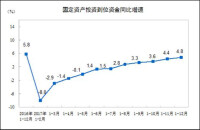

國定資產投資

(二)《地區生產總值核算制度》是國家調查的一部分,是國家統計局對各省、自治區、直轄市、計劃單列市、新疆生產建設兵團統計局的綜合要求,各地區應按照全國統一的要求,認真組織實施,按時填報。

(三)《地區生產總值核算制度》分年報和定期報表兩部分。表中各項指標的含義和計算方法,應按照國民經濟核算司《國內生產總值年度核算方案》和《國內生產總值季度核算方案(試行)》執行。

(四)地區收入總值等於地區生產總值加地區外凈要素收入。由於各地區計算地區外凈要素收入比較困難,目前仍有部分地區沒有開展這項工作,因此,對於地區收入總值的上報暫不作統一規定。有條件的地區,可按制度規定上報,沒有條件的地區,可以暫時不報,但應積極開展調查研究,創造條件,進行試算,以滿足地方政府決策需要。

投入產出核算制度

(一)為滿足宏觀經濟管理與調控的需要,為研究國民經濟綜合平衡、產業結構調整、地區經濟協調發展、制定國民經濟發展計劃等提供依據,依照《中華人民共和國統計法》的規定,特制定本核算制度。

(二)《投入產出核算制度》是國家統計調查制度的一部分。根據國務院辦公廳國辦發【1987】18號文件“每五年進行一次全國投入產出調查,編製投入產出表”的規定,逢二、逢七年份編製投入產出基準表,逢零、逢五年份編製投入產出延長表。

(三)《投入產出核算制度》共有三張總表表式。

資金流量核算制度

(三)《資金流量核算制度》(收入分配)由各省、自治區、直轄市、計劃單列市、新疆生產建設兵團統計局編報。

(四)《資金流量核算制度》共有兩張綜合表,其中,資金流量(收入分配)表一張,資金流量(金融交易)表一張。

國民資產核算制度

(一)為全面、完整、系統、有效地反映中華人民共和國國民經濟活動的歷史積累成果、經濟總體實力,了解中華人民共和國國民資產的總規模及結構狀況,為各級政府制定政策和計劃,進行經濟管理與調控提供依據,依照《中華人民共和國統計法》的規定,特制定本核算制度。

(二)《國民資產核算制度》由各省、自治區、直轄市統計局,新疆生產建設兵團統計局,計劃單列市統計局上報國家統計局。

(三)《國民資產核算制度》共有五張表式,其中:資產負債綜合表一張,機構部門資產負債表四張。一般要求只報送資產負債綜合表,有條件的地區可編製和報送分機構部門資產負債表。在資產負債綜合表和各機構部門資產負債表中,對於金融資產與負債部分沒有編製條件的地區可暫不報送。

(四)“非金融企業部門資產負債表”中的“國有企業、集體企業、私營企業、外商及港澳台商投資企業”等是按登記註冊類型劃分的各類企業,而不是按資本金劃分的各類企業,核算原則與方法可根據國家統計局最新制定的《關於統計上劃分經濟成分的規定》和《關於劃分企業登記註冊類型的規定》來執行。

國民經濟賬戶制度

(一)為全面了解和掌握國民經濟運行過程,提供系統、科學的分析方法,為宏觀經濟分析、管理和決策提供全面、系統、詳實的基礎數據,保證國民經濟核算方法和數據資料的國際接軌,依照《中華人民共和國統計法》的規定,特制定本制度。

(二)《國民經濟賬戶制度》由各省、自治區、直轄市、計劃單列市、新疆生產建設兵團統計局上報國家統計局。

(三)由於部分地區目前沒有開展金融交易核算,因此,地區國民經濟賬戶上報暫不作統一規定;有條件的地區,可按制度規定上報,條件不成熟的地區,可以暫時不報,但應積極開展調查研究,創造條件,逐步建立和完善這項制度。

基本單位統計報表制度

(一)為及時反映全國基本單位的增減變動情況,做好名錄庫資料的維護更新工作,依照《中華人民共和國統計法》的規定,特制定本制度。

(二)本制度屬國家統計制度,分為兩部分。第一部分是國家統計局對各省、自治區、直轄市及其所屬地、市、縣級統計部門的綜合要求。各地區應按照本制度規定的統計範圍、口徑和計算方法,認真組織實施,按期如實報送。第二部分是國家統計局、中央機構編製委員會辦公室、民政部、國家稅務總局和國家工商行政管理總局共同建立的全國基本單位名錄更新制度,要求縣及縣以上統計、機構編製、民政、稅務和工商部門共同實施。

(三)本制度包括半年報和年報。表式分為統計系統填報表式和各有關部門提供資料表式。統計系統報表的填報範圍包括轄區內新增、變更主要指標和消亡的法人單位和產業活動單位,以及全部限額以上工業、資質以內建築業、房地產開發經營業、限額以上批發零售業和住宿餐飲業的法人單位及其所屬的產業活動單位。各有關部門提供資料的範圍包括新增、變更和註銷單位的行政審批登記資料。

(四)本制度執行國家有關標準和代碼。

(五)本制度由國家統計局負責解釋。

規模以上工業統計報表制度

(一)為了解全國工業生產經營活動的基本情況,為各級政府制定政策和計劃、進行經濟管理與調控提供依據,依照《中華人民共和國統計法》的規定,特制定本統計報表制度。

(二)本制度是國家統計調查的一部分,是國家統計局對各省、自治區、直轄市統計局的綜合要求,各地區應按照全國統一規定的統計範圍、計算方法、統計口徑和填報目錄,根據國家統計局擬訂的工業企業報表制度的內容,認真組織實施,按時報送。地方特殊需要的統計資料應通過地方統計調查搜集,並盡量避免與國家統計調查內容相重複。

(三)本統計報表制度分為年報和定期報表,統計範圍原則上為規模以上工業法人企業。規模以上工業法人企業是指年主營業務收入2000萬元及以上的工業法人企業。本報表制度中2010年年報統計範圍為年主營業務收入500萬元及以上的工業法人企業,2011年定期報表統計範圍為年主營業務收入2000萬元及以上的工業法人企業。

(四)所有報表均由各省、自治區、直轄市統計局負責組織實施,調查方法為全面調查。

(五)本制度由國家統計局負責解釋。

規模以下工業抽樣調查統計報表制度

(一)調查目的:反映規模以下工業的基本情況、基本總量。

(二)調查範圍(總體):規模以下工業企業和全部個體經營工業單位。具體包括,調查年初在冊的規模以下工業企業、全部個體經營工業單位以及當年新建的規模以下工業企業和新增的全部個體經營工業單位。

(三)調查內容及表式:調查內容包括規模以下工業企業的基本情況,如:單位詳細名稱、地址、組織機構代碼、登記註冊類型、人員及企業資產與生產經營狀況等;個體經營工業單位的基本情況、人員及生產經營狀況等。調查分為年報和季報兩種。調查表分為基層表和綜合表兩種。

(四)各調查總隊負責將調查數據(基層表)和推算數據(綜合表)按時報送國家統計局。

(五)調查總體劃分:根據國民經濟核算要求,將規模以下工業總體劃分成兩個子總體,即規模以下工業企業和全部個體經營工業單位。

(六)本制度由國家統計局負責解釋。

勞動統計報表制度

勞動統計主要目的是了解單位就業人數及勞動報酬的狀況,反映就業、生產成本和經濟運行情況;反映國民收入初次分配的基本情況和變化,為科學制定分配政策和社會保障相關政策提供重要依據;評估國家或地區的勞動力市場競爭力;企業參照本地區、本行業的平均水平制定工資標準。

《勞動統計報表制度》包括兩部分,即《非私營單位勞動統計報表制度》和《私營單位工資統計報表制度》。本制度的統計範圍是全國31個省、自治區、直轄市城鎮地區全部法人單位。本制度由國家統計局負責解釋。

非私營單位勞動統計報表制度

報表樣例

各單位統計的就業人數指在本單位工作,並取得工資或其他形式勞動報酬的全部人員,但不包括離開本單位仍保留勞動關係的人員。工資總額是指本單位在一定時期(如一個完整的日曆年度)內直接支付給本單位職工的勞動報酬總額,不論是否計入成本,不論是以貨幣形式還是以實物形式支付。工資總額統計的是個人稅前工資,還包括了個人應交納的養老、醫療、住房等個人帳戶的基金和稅金等費用。

私營單位工資統計報表制度

私營單位工資統計採用多種調查方式相結合的形式進行,從業人員規模在100人及以上的單位採取全面調查;從業人員規模在20—99人的單位採取抽樣調查,以省級為總體,分行業門類進行抽樣,抽樣比為10%;從業人員規模在19人及以下的單位不進行直接調查,根據相關資料並結合典型調查進行推算。

基本信息

- 中文名

- 統計報表

- 外文名

- Statistical form/Statistical statement

- 特點

- 統一性

- 統計報表軟體

- 報表網站

- http://www.finereport.com/

- 優點

- 來源可靠,回收率高,方式靈活

- 分類方式2

- 報表內容與實施範圍不同

- 分類方式1

- 調查範圍,填表單位,調查周期