個人收入分配

個人收入分配

個人收入分配是指社會成員參與國民收入分配的經濟活動。個人收入分配直接影響就業、投資、消費、儲蓄、物價等方面的問題。個人收入水平的高低和結構變化,對勞動者積極性的提高、經濟的增長以及社會全面進步都有重大影響。因此,個人收入分配問題是收入分配管理中的一個重要問題,必須認真對待。

國民收入分配與個人收入分配的關係是總體與局部的關係,二者互相聯繫、互相制約、互相影響。國民收人分配決定個人收入分配,個人收入分配對國民收入分配產生積極或消極影響。

個人收入分配原則是制定個人收入分配政策的基本依據。收入分配不僅是經濟利益關係問題,也是關係社會經濟發展動力和社會政局穩定的問題。我國的個人收入分配原則是建立在社會主義的本質要求和市場經濟運行規則之上的:因此個人收入分配的原則充分體現了社會主義和市場經濟的基本特徵。

1.按勞分配為主體,多種分配方式並存的原則。

按勞分配不僅體現了社會主義制度的基本特徵,而且與市場經濟的基本原則相一致。按勞分配作為分配方式的主體,是公有制經濟在國民經濟中占主導地位所決定的。公有制是按勞分配的前提和基礎,按勞分配是公有制的實現和體現。按勞分配為社會主義市場經濟的發展提供了動力機制。按勞分配默認不同等的個人天賦,默認不同等的工作能力是天然特權,多勞多得,少勞少得,不勞不得,這就為提高經濟活動的效率提供了內在動力。按勞分配可以和社會主義市場經濟有機地統一起來。由於所有制形式和經營方式的多樣化,決定了在收入分配形式上的多樣性。因此承認市場機製作用帶來的額外收入,允許一部分非勞動收入。允許屬於個人的資本等生產要素參與收益分配。堅持按勞分配為主體,並不是以限制或否定其他分配方式為條件.而是只有發展其他多種分配方式,才有按勞分配的主體地位。同時,發展多種分配方式,並不是為了否定按勞分配的主體地位,恰恰相反,只有在堅持以按勞分配為主體的前提下,其他分配方式才能得到應有的發展。

2.效率優先、兼顧公平的原則。

社會主義市場經濟要求做到效率和公平的正確結合。經濟學上的效率,可以用經濟活動中所消 耗的勞動量與所獲得的勞動成果的比率來衡量。如果所消耗的勞動量少,取得的勞動成果多,則經濟活動的效率高;如果所消耗的勞動量多,取得的勞動成果小,則經濟活動的效率低。所謂公平,主要是指一定社會中人們之間利益和權利分配的合理化:在社會主義初級階段的經濟生活中,公平的內涵主要包括:第一,機會均等。這是指每個人都有同樣的付出勞動的機會和發揮自己才幹的機會。第二,規則平等。規則平等是指勞動者在收入分配過程中遵守同樣的規則,在規則面前人人平等。第三,差距適度,共同富裕。

社會主義的平等觀念是追求社會全體成員實現共同富裕;但是,共同富裕並不等於要求財富和收入的均等化,而是承認人的能力、才智、積極性的差別以及由此帶來的勞動生產率的差別,以及在此基礎上的財產和收人的適度差異。

效率和公平之問存在著互相制約的辯證關係。一方面,效率是實現公平的物質基礎,只有通過提高效率創造越來越多的物質財富,人們才有可能去實現分配的公平;另一方面,公平又是提高效率的前提,只有收入分配公平合理,才能激發勞動者儘可能全面地發揮自己的積極性、主動性和創造性,才能儘快增加物質財富。

3.允許和鼓勵一部分人先富起來,最終實現共同富裕的原則。

十一屆三中全會以後,我們黨總結了在分配製度上的經驗教訓,從中國經濟發展不平衡的實際出發,提出了在共同富裕的目標下,允許和支持一部分人先富起來的政策。符合中國的國情,成為社會主義市場經濟運行中,個人收人分配的基本原則之一。

實現共同富裕,是社會主義的本質要求,也是社會穩定和繁榮的重要條件。共同富裕是社會主義的目標,同時又是社會主義的根本原則。鄧小平同志說:“走社會主義道路,就是要逐步實現共同富裕。”

實現共同富裕不等於同步富裕。在社會主義條件下,一部分人先富起來有其存在的合理性和必然性。首先,勞動者之問勞動存在著差別,這是一部分人先富起來的根本原因。其次,經濟條件的差別也必然造成勞動者的富裕有先有后。我國幅員遼闊,各地自然條件千差萬別,經濟收益不平衡,必然造成富裕程度的不同。一部分人先富起來是實現全體人民共同富裕的基本手段,實現共同富裕,則是一部分人先富起來的目的和結果。

(一)個人收人分配管理的必要性

世界主要市場經濟國家對於個人收入分配都進行相應的宏觀管理個人收入分配的宏觀管理就是國家採取經濟的、法律的和必要的行政手段對各個行業、各個階層的收入分配進行調節、引導和控制,以達到依法保護合法收入,取締非法收入,整頓不合理收入,調節過高收入,規範收入分配,使收入差距趨於合理,防止兩極分化,促進國民經濟的持續快速健康發展。

我國個人收入分配實行的是以按勞分配為主體,多種分配方式並存的制度。在以勞動收入為主體的前提下,國家依法保護法人和居民的一切合法收入和財產,鼓勵城鄉居民儲蓄和投資,允許屬於個人的資本等生產要素與分配。因此,我國個人收入具有多樣性,不僅勞動收入有工資、資金、勞動報酬、承包收入、個體勞動收入、經營勞動收人等多種形式,而且非勞動收入也有個人資產收入、風險收入、補貼、福利等多種形式。不管是來自勞動的還是非勞動的收入,國家都要進行調節與管理。

對個人收入進行管理是十分必要的。這種必要性表現為:

第一,通過政府調節,確保市場運行規則的實現。如,由於價格和某些方面的壟斷,市場所要求的勞動收入平均化過程會受到阻礙,這就需要政府進行調節,以助於等量勞動獲得等量報酬的實現。當資產收入的平均化過程受到阻礙時,也需要政府的調節,以助於等量資金獲得等量收益的實現。從收入分配管理的角度為市場運行和公平競爭提供保障。

第二,社會主義市場經濟中按勞分配居於主體地位,國家對勞動收入與非勞動收入在規模上加以調節,以確保勞動收入的主體地位。

第三,收入差距過大,特別是這種差距遠離勞動差距、貢獻差距時,會引起社會的不安定。通過收入的調節使不合理的差距縮小,有助於社會安定和經濟發展。

第四,通過政府對個人收入分配的管理,為那些能力差、收入低的社會成員提供最低生活保障,最終消除社會貧困,實現共同富裕。

需要強調的是,個人收入分配的管理與調節並不是違背經濟運行中的分配規律。恰恰相反,它是在分配規律受到某些條件的限制難以實現時,或受到某些因素影響而出現偏差時,藉助政府的力量,通過分配政策,使分配規律順利發揮作用。

(二)個人收入分配管理的過程

個人收入分配管理的過程,就是從維持社會再生產和兼顧社會公平的原則出發,根據個人收入在分配、形成和消費等不同階段,進行相應的有針對性和引導性的規範和調節,是對個人收入分配的整個過程進行的系統性管理。通常將個人收入分配管理劃分為前期管理、中期管理和後期管理。

前期管理是個人收入分配的預置性管理,主要發生在個人收入形成之前,是通過制定各種行政和法律規範,明確分配程序和分配製度,對分配行為進行事前的規範和約束。前期管理直接規定個人收入分配的基本格局,是對整個個人收入分配管理過程的基礎性管理,其目的在於確保將不規範的分配行為制止在行為發生之前。前期管理有不同的表現形式,如制定經營收入最高限額的規定,限制過高收入的形成;實施高額財產稅和遺產稅的徵收,防止收入過分懸殊;制定最低工資標準的法律規定,保障最低生活水平;結合舉辦公共工程,通過為某些居民提供就業機會的形式,確保其獲得一定的收入。這些舉措都是個人收入分配前期管理的重要內容。

中期管理是個人收入分配的征補性管理,發生在個人收入開始形成個人可支配收入這段時間內,主要是對已經形成的個人收入進行調節管理。管理的方式有兩種:一是通過國家徵稅的形式,從高收入群體的初級分配中取走一部分,防止個人分配差距的無限拉大;二是通過國家和集體或社會團體對個人發放福利的形式,包括免稅和退稅在內,給予部分低收人人群一定的補助性收入,以增加轉移支付和各種福利措施,保障社會最低收入標準。中期收入管理的基本原則是削高補低,但必須防止走極端,既要考慮個人收入的差異性的客觀存在,又要考慮福利性收入的必要限度。在個人收入中勞動收入始終應該是主要部分,福利收入的增長必須有限度;福利性收入不管來自國家還是集體或社會團體,都只能隨經濟發展而增長;福利收入的增長超過一定限度后,也會導致勞動者靠勞動致富的生產積極性的下降和萎靡。收入管理中對個人的福利性收入調節不合理,人們勞動和投資的積極性就會受到影響,從而對經濟發展帶來不利影響。

後期管理是個人收人分配的引導性管理,主要是個人可支配收入形成后,政府通過對居民消費和儲蓄的引導進行的再調節。對個人收入進行引導性管理的表現形式主要是,通過對商品價格補貼使居民在購買消費品時提高實際收入水平;通過增加特別消費稅(如筵席稅等)收回部分個人可支配收入;通過儲蓄利息率的調節,既可以改變個人收入支出的結構,也可以通過利息進行收入的再分配。

(三)個人收入分配管理的措施

1.建立合理的工資分配製度。建立合理的工資分配製度是個人收入分配管理中重要的制度性措施。在體制轉軌中,由於壟斷經營的存在、價格結構的不合理以及對生產要素初始佔有的差異,使得不同行業間、企業間的經濟效益偏離平等競爭條件下的行業平均利潤率,工資水平不能準確反映企業的經營狀況、勞動貢獻和風險程度。這是行業收入分配差距拉大的主要原因。

因此,建立合理的工資分配製度是個人收入分配管理的重要措施。具體內容包括:一是對由於自然、技術等具有不同程度壟斷生質的行業和企業,應考慮採取規範的辦法將其獲取的超額利潤 收歸國家財政;二是對具有行政管理職能的全國性工業總公司和金融機構的工資獎金和津貼標準,要由國家有關部門進行審核,實行嚴格控制;三是要逐步打破行業壟斷或縮小壟斷範圍,凡是能夠引入競爭機制的部門和行業都應當儘快放開,對少數非壟斷不可的行業或企業,要比照機關公務人員的工資制度和標準,建立相應的嚴格管理的工資分配製度;四是要加快國有單位工資和住房等福利制度的改革,徹底改變低工資、高福利、高保障的分配格局.拓寬職工工資範圍。逐步實現收入分配工資貨幣化;五是積極穩妥地進行國有企業經營者年薪制試點,探索企業工資集體協商機制,探索工資指導線的政策。

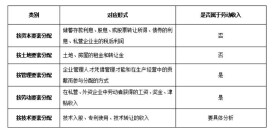

2.制定和強化收入調節政策。(1)稅收政策。稅收是收入分配管理的重要工具:通過制定各種稅收政策來調節居民收入差距:具有這種功能的稅種主要是個人所得稅、社會保險稅、財產稅等。個人所得稅主要採用超額累進稅率,這是調節個人收入差別的主要稅種。社會保險稅是社會保障支出的資金來源。(2)政府的轉移支出政策。政府的轉移支出是政府並未取得商品和服務的單方面 的貨幣支出。主要包括向企業的補貼支出(價格補貼和國有企業虧損補貼)和對居民個人的各種補助性支出。對居民的補助支出則與居民收人水平有關,如撫恤支出、社會福利救濟、自然災害救濟、副食品、生活燃料等補貼;另外還有養老保險支出、失業保險支出、醫療保險支出等社會保障類支出。政府對企業和居民的轉移支出不僅可以影響企業和居民可支配收入的份額,更主要的是對無收入或低收人的企業和居民的一種補助,是調節收入差距的重要手段。(3)通貨膨脹補償政策。在通貨膨脹情況下,失業者、退休者、固定低收入者、儲蓄者等受實際收入相對下降的損害最大,政府應採取措施給予補償。主要是實行收入指數化政策,即使工資、薪金、退休金、失業保險金、儲蓄存款利息等貨幣收入隨消費物價指數的上漲而增加,以保證這些人的實際收入至少不下降。但是,居民貨幣收入增長率實行指數化時,應限制在名義經濟增長率以下,以避免成為推動通貨膨脹惡性循環的因素。

3.健全社會保障制度。社會保障制度是個人收入分配管理的重要內容之一。通過社會保障制度保障收入者的基本生活,促進社會公平,已經是現代市場經濟國家普遍運用的收入分配管理手段,具有再分配的功能。社會保障制度保障的對象主要是一些收入極低的貧困人口:具體做法是:第一,擴大社會保障的覆蓋面,逐步使所有社會成員都能享受基本的社會保障。第二,建立多層次、多形式的社會保障制度,包括養老、失業、醫療、工傷、生育和個人三方共同負擔的原則,實行多渠道籌資。第四,改革保障的管理方式,逐步做到保障基金化、管理社會化。目前要加決建立和完 善國有企業下崗職工基本生活保障和再就業制度,堅決做到“兩個確保”。

4.加強個人收入分配管理的法制化。新舊體制轉軌使不合理和不合法收入增加。非法收入是形成社會分配不公的主要因素,必須堅決予以取締。因此個人收入分配的法制化建設也是收入分配管理的重要措施之一。具體包括:一是要進一步深化改革,加強對諸如項目審批、資金安排等業務的監督,堵塞體制漏洞和錢權交易的渠道;二是擴大權力的透明度,從程序上建立起防範權錢交易的機制;三是實行辦事公開制度,避免形成權力壟斷,實行重要崗位定期輪換制度;四是堅決打擊憑藉手中資源和權利進行經濟尋租的行為。屬於目前法律、法規尚未作出規定的,應當抓緊制定法律法規進行規範糾正;五是取締非法收入必須同懲治腐敗結合起來,統籌安排,對侵吞公有財產和利用偷漏稅、行賄受賄、錢權交易等非法手段牟取利益的要依法懲處;六是要與銀行實行儲蓄存款實名制相配套,擇時建立國家工作人員及公務人員財產公開或登記制度,建立必要的內部及外部約束機制。

基本信息

- 中文名

- 個人收入分配

- 外文名

- gerenshourufenpei

- 影響

- 就業、投資、消費

- 本質

- 經濟活動