資產股

生產經營比較穩定企業的股票

資產股有兩種情況,可以將發行公司擁有的固定資產“變現”為股東權益:一是將通貨膨脹帶來的固定資產增值部分進行計算,並把這部分增加的資產以發行新股票的形式分配給原始股東;二是將處理閉置資產(如房地產)所得到的收入也用發行新股票的形式,分配給原始股東,以增加股東的持股份額。

這種股票的特點是,它在股票市場中的股價往往高於面值許多倍。

發行資產股的公司盈利可能不高,而主要靠有效利用或處理閑置資產來改善公司的財務結構,並增加股東權益,使持有資產股的人獲得可觀的股利。自有資金是一個公司發展的基礎。如果一個公司自有資金缺乏,完全靠舉債進行生產,那麼一遇到銀根緊縮,就可能沒有維持簡單再生產的資金。而發行資產股的公司由於有較雄厚的財力做後盾,其生產穩定性高,在經濟不景氣時應變能力強,一般而言,是投資的理想對象。

國有資產股,屬於公有制性質。國有資產股份得的股息是由國家持股部門決定的。國家持股部門根據宏觀控制的需求,對企業投資,實行控股,把國有資產投向了需要控股的企業。國有資產股主要包括:國家投資形式的固定資產凈值;國家讓利形式的固定資產凈值;稅前還貸形式的固定資產凈值的一部分;國家固定資產折舊基金凈值以及用以基金形式的固定資產凈值;國家流動資金;企業土地使用權價格;企業國有資金債權;其他。

擁有價格低廉的土地或其它無形資產的公司所發行的股票,如造紙、電器、鋼鐵、不動產、保險等公司的股票

判斷資產股比衡量和評估發行公司的獲利能力更為容易。投資者只要擁有發行公司的資產明細帳,即可根據市價水平,按帳上的資產數量,就能估算出發行公司資產的市價總值,然後與帳面總值相減,其差額為“隱藏增殖”的資產。此數額愈大,具有投資的價值也就越大。在通貨膨脹的情況下,選擇資產股是保值和盈利的最佳方案。

公司資產衡量的依據往往是帳麵價值。儘管帳麵價值並不能完全反映資產的情況,比如,一口油井的鑽探費用可能與油井的實際價值沒有聯繫;再者,一幢房屋的價值可能因折舊被減到零,但自從購買以來這幢房屋的市場價格已經翻了一番。

對發行公司資產的評估,一般需分析公司的實際資產是否超過其帳麵價值。此外,為了解公司的股票相對於它的凈金融資產來說是否便宜,可以將公司的現金和可轉讓證券(公司帳冊內所記載的總是現行的市價)相加,再除以股票金額。如果這個結果高於股票價格的25%,那麼這種股票就可能定值過低。對於某些股票而言,評估其金融資產的另一個較好的方法是計算凈營運資本凈額,它表示公司在突然進行清算時能夠籌集到的最低現金數量,等於流動資產(存貨、現金、可轉讓證券、應收帳數)減去流動負債和長期負債。這個檢驗是嚴格的,許多公司都沒有凈營運資本凈額。一種股票的凈營運資本凈額超過其價格的25%,那麼該股票的交易價格是便宜的。

還需要分析其繼續經營價值。這是購買公司所願意支付的價格。如果一個公司的股票以每股低於其財產清理價值的價值進行交易,它當然是接管的目標。一個公司繼續經營價值的最好體現是它的現金流量(盈利加上折舊),它是購買公司而每年能得到的現金數量。按現行利息率計算,如果一種股票以低於每股現金流量8到10倍的價格進行交易,那麼支付這種情況下發行債券的利益就並不困難。實際上,公司就能夠用自己的資產將股票購回。

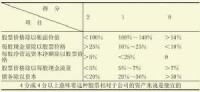

上述所涉及的各種方法可見下表:

表