稅收行政效率

稅收行政效率

稅收行政效率也叫稅收徵收效率,是指努力使稅收行政優化,最大限度地減少國家徵稅對產業活動的額外負擔,以最少的徵收費用或者最小的額外損失取得同樣或較多的稅收收入。稅收行政效率原則一般要求包括下列內容:依法徵稅的基本規範、精幹有力的稅務機構、簡便易行的徵收制度、通暢的稅收信息流程、最少的徵收費用和額外負擔。

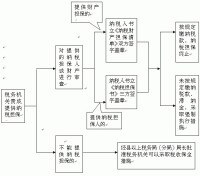

稅收行政效率是稅收征管效率的一個重要方面,可以從徵稅成本和納稅成本兩方面來考察。一方面稅收收入的實現要依靠稅務機關進行稅收管理的人力、物力、財力以及其他管理費用;另一方面也要依靠納稅義務人在納稅過程中所支付的納稅費用。徵稅成本也稱徵稅費用,是指稅務部門在徵稅過程中所發生的各種費用,比如稅務機關的房屋建築、設備購置和日常辦公所需的費用,稅務人員的工薪支出等。納稅成本也稱納稅費用,是納稅人依法辦理納稅事務所發生的費用,比如,納稅人完成納稅申報所花費的時間和交通費用,納稅人僱用稅務顧問、會計師所花費的費用等。相對於徵稅費用,納稅費用的計算比較困難,因此,有人把納稅費用稱為“稅收隱蔽費用”。徵稅成本和納稅成本二者統稱為稅收成本。稅收成本是一定時期內國家為籌措稅收收入而加諸社會的全部費用或損失。

稅收行政效率

(一)影響徵稅成本的因素。稅收徵收費用是指稅務機關為取得稅收收入而發生的行政管理及其他各項費用。徵收成本至少應包括人員經費、辦公費、業務費、基建費、設備費及其他費用。研究分析影響稅收徵收成本的因素是優化稅收征管改革、提高稅務行政管理效率的必然要求。目前,影響稅收徵收費用的主要因素是:

1、征管觀念。稅務機關要正確對待自己的職能、許可權和義務。如果稅務部門包辦各種納稅事項,不僅混淆征納雙方的權利和義務關係,也會使稅收徵收成本大量增加。因此,轉變徵管觀念,理順征納法律關係,明確各種權力與責任的正確歸屬,是降低徵收成本的基本條件。

2、征管模式。征管模式是指不同征管要素的組合與分離形式。不同的征管模式對徵收成本有不同的影響。與經濟發展不相適應的征管模式必然形成征納行為的障礙,也必然造成內部監督制約的無力和管理效率的低下。依法行政和科學管理是征管模式的顯著特點,是適應目前和未來一定時期的經貿發展要求的,也必將對降低徵收成本起到促進作用。

3、機構設置和人員配備。機構設置是指有關機構的辦公場所、辦公設施以及其他固定資產購置、維修費或貨幣支出。人員配備費用包括稅務機關工作人員的工資、津貼、補助、福利費等。稅務機構設置和人員配備由征管模式決定。在新的征管模式下,要綜合分析地域和稅源規模,科學設置基層征管機構,打破行政框架,為降低徵收成本打下組織基礎。人員配備方面,必須改變機關人員多、基層人員少;服務人員多、業務人員少;稅政人員多、稽查人員少;一般幹部多、專業幹部少的局面,按新的征管模式和現代管理的要求,科學定崗定人,以達到精簡機構、提高行政效率的目的。

4、稅收執法環境。稅收執法環境是稅務部門在徵稅活動中的社會制約因素,它主要包括:市場經濟發展過程中的法律約束力、公民的稅法觀念和依法納稅習慣、各部門對稅務部門的支持配合情況、稅務機關在地方的地位和整體形象、納稅人主要是企業的資金運營情況等內容。一般而言,徵稅成本的高低與稅收執法環境的好壞成反比。稅收執法環境好,徵稅成本較低,反之則高。

(二)影響納稅成本的因素。納稅費用是納稅人依法辦理納稅事務所發生的費用。相對於徵稅費用,納稅費用的計算比較困難,如將納稅申報的時間折算成貨幣,這本身就不是一件容易的事。一般來說,在下列幾種情況下可能發生納稅成本:納稅人按稅法要求,必須進行稅務登記,建立賬冊;在自行申報納稅制度下,納稅人首先要就納稅期限內的應稅事項向稅務機關提出申報,並按期足額繳納稅款。在此過程中,納稅人聘請會計師或委託稅務代理機構填報申報表及申報繳稅以及購置計算機、報稅機與稅務機關聯網報稅,要投入人力、物力、財力,並花費一定的時間;納稅人為正確執行稅法,合理繳納稅款,需要聘請稅務顧問,同時在與徵稅機關發生稅務糾紛時,還要聘請律師;納稅人需要合法減輕其納稅義務需要組織人力進行稅收籌劃。

稅收行政效率

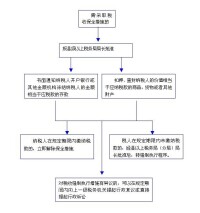

(一)優化征管模式,促使稅收征管功能最優化,這是降低徵稅成本的關鍵。稅務機關應該儘快擺脫“保姆”角色,向為納稅人服務的功能轉化。將多數基礎工作交由納稅人完成或由納稅人委託稅務代理機構完成,表面上是將徵稅成本轉化為納稅成本,但從整體上看,稅務機關為此騰出人力、物力加強徵收管理、信息管理,從而可以提高工作效率。

(二)優化稅制結構,完善稅收政策,建立簡繁適度的稅制結構。這是降低徵稅成本的根本。建立簡便的稅收制度,大致包括以下兩個層面的含義:一要簡化稅制;二要設計便於徵管的稅收制度。稅制的繁簡與稅收部門工作效率有著密切的聯繫,優化稅制能夠大大的提高稅收的行政效率。古典經濟學家亞當·斯密在其著名的《國富論》中提出了關於稅收行政效率的原則,即:最小徵收費原則,要求徵收成本與入庫稅收收入之比最小;確實原則,要求稅制不得隨意變更,盡量使納稅人清楚明白;便利原則,要求徵收時間、方式、地點應盡量方便納稅人。

(三)提高征管人員素質。針對當前稅務人員素質普遍不高的情況,應加強對稅務人員的培訓和考核工作。除了要求熟悉稅收法規、財會制度,掌握調查研究和查賬技術外,還要求稅務人員有廉潔奉公的職業道德,有較高的文化修養,具備寫作、計算機應用等方面的能力。同時,特別要提高基層領導幹部的素質,不但要有過硬的業務素質,而且要有出色的領導才能。

(四)逐步實現管理技術手段現代化。管理技術和工具是提高行政效率的物質技術保證。在現代社會,科學技術突飛猛進的發展,經濟運轉過程的快節奏,信息量激增,行政管理單靠經驗和傳統的文書已越來越不適應形勢的需要。管理的規範化和科學化無疑是提高合理效率的重要途徑。合理的規範化要求工作職責要明確,工作環節的銜接要明確,工作的程序要明確。只有做到管理到位,各司其職,才能使管理活動成為一個有機的系統,進行有序、高效的運轉。

(五)加強稅收法律環境建設。目前應在以下幾方面多做努力:一是提高全社會的法制水平,增強市場經濟發展過程中的法律約束力;二是在公民中普及稅收知識,增強依法納稅觀念;三是以法律形式將部門配合制度化,促進稅收工作的有效進行。

基本信息

- 目的

- 努力使稅收行政優化

- 別名

- 稅收徵收效率