會計平衡

反映資產與權益平衡的恆等式

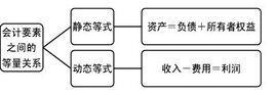

會計平衡公式是反映會計基本要素資產與權益平衡關係的恆等式。其一般表達式為:資產=權益 在一個企業中,企業擁有的全部資產都相應有其權益。權益是對企業資產可以提出要求的權利,它是由負債和所有者權益組成的。故會計平衡公式也可表示為:資產=負債+所有者權益。

目錄

辭海中給出“要素”的概念為:構成事務的必要因素。代寫論文會計學中將會汁要素定義為:會計要素就是對會計內容的基本分類,即將會計內容分解而成若干個要素,統稱為會計要素。據此會計要素可通俗理解為構成經濟業務的要件因素。會計要素是按經濟特徵歸類的會計對象,是構築財務撤表的根本組件。由於各國會計對象是一致的,會計目的也大體相似,因此各國會計準則所確認和定義的會計要素有許多相似之處。但各國會計所處的具體環境不同,制定準則時的考慮電各有側重.會計耍索義不盡相同。我國在制定企業會計準則時根據經濟特徵將會汁對象歸納為儘可能少的幾類,以便分別為它們制定確認、計量、報告的準則儘管中圍和國際會計準則委員會規定的會計要素存在差別,但所有這些會計要素均可歸為兩大類:一類是反映企業一定時點上的財務狀況的要素,包括資產,負債、權益(所有者權益);一類是反映企業在一定時期內的經營成果及其分配的要素,包括營業收入(收入)、費用、利得、損失、。兩類要素之間存在著一定的勾稽關係:資產、負債和權益因另類型要素變動而發生變動,而且任何時候都足後者的累汁結果就每一類型要素而言,其各自內部又存在著一定的聯繫。會計等式反映了這種聯繫。就第一類要素而言,“資產=負債+權益”這一恆等式表明了其內在聯繫,如果沒有相應的其他資,的減少(增加)或相應的負債或權益的增加(減少),資產的增加(減少)就:會發生。就第二類要素而言,“綜合收益(利潤)=營業收入一費用+利得一損失”表明了其內在關係。在我國,生產經營性企業在進行會計核算時將構成經濟業務內容的要件因素歸納劃分為六大類即資產、負債、所有者權益、收入、費用和利潤(會計上稱為會計六大要索),為核算的進一步需要又對每一個要素具體劃分出了相應的六類或五類會計科目並據此設立賬戶並形成嚴密的賬戶體系開展對業務的核算,這樣一來會計要素其實就是對經濟業務內容的一個高度概括反映。目前,會計核算採用科學的複式記賬方法即每一經濟業務發生后都要在兩個或兩個以上的賬戶中反方向等額記錄。為什麼反方向又為什麼要等額記錄呢?因為會計能夠核算的業務內容要求能以貨幣計量,否則會計對其無能為力而任何一個業務的發生都表現為業務的來龍擊脈,來去本身就為反方向,為反映其自然要順應其這種規律;再說等額,既然能用貨幣計量,來去金額必然相等故為等額記。一言蔽之即會計核算的記賬規律:有借必有貸,借貸必相等。據以上分析可知,經濟業務自身所呈現的這種天然平衡狀態我們用經濟業務的要件因索來進行表示就形成了現在我們所看到的會計等式,所以會計等式是在會計核算中反映各個會計要素數量關係的等式,又稱為會計方程式或會計平衡公式。當前,教學中接觸到的教輔教材對於會計平衡關係式這一章節內容的編排存在很大的不統一,許多教材在對於平衡關係式這部分內容的編排上僅僅局限在“資產=負債+所有者權益”三要素的數量平衡關係理解上,並將其劃為四類九種業務來進行解析說明,而對於其他要素間存在的平衡關係隻字不提,易讓人以為會計要素中只有資產、負債、所有者權益問存在數量上的平衡關係。這種認識只是部分並不全面,只有將業務類型反映完整才能將複式記賬的應用理解到位,相應的平衡關係式應該有三個:1、資產;負債+所有者權益此為基本等式。等式左邊表明資產的存在與分佈狀態,代寫畢業論文右方表明資產源於權益,表明了企業經營資金的佔用形態和來源渠道。企業的生產經營資金可以從兩種渠道籌集和取得,包括吸收投資人投資和向債權人舉借債務。吸收投資人投資方式下按投資主體不同有:①國家投資,即由代表國家的部門或機構從財政預算中對企業撥款投資;(發行股票.即通過發行股票籌集資金;⑧接受經營投資,即採用聯營、合資經營、台作經營等形式,由參與經營一方投入資金;(用企業積累的公積金轉增股木,即以企、止內部的資本公積金和從經營利潤提取的盈餘公積金中部分轉增為資本金,以下幾個方面會計核算稱為所有者權益。向債權人舉借債務方式有:①銀行借款,即從銀行取得的短期借款和長期借款;②發行債券。即通過發行企業債券籌集資金;⑧結算過程中的各種應付款,即企業經營過程中的各種應付款、應付票據和預收款,以上幾個方面會計核算稱為負債。所以負債表現為債權人權益,所有者權益表現為投資人權益,最終權益轉化並形成資產。由等式可看出債權人權益為優先權益,所有者權益為剩餘權益。資產與權益相依相存。有相應資產就有相應權益有相應權益就有相應資產,不存在尤權益的資產也不存在無資產的權益。三要素用來說明企業在某一個時點的財務狀況,故又將其稱為靜態要素或財務狀況要素。

基本信息

- 外文名

- CB