共找到2條詞條名為海關稽查的結果 展開

- 法律概念

- 圖書

海關稽查

法律概念

海關稽查,是指海關自進出口貨物放行之日起3年內或者在保稅貨物、減免稅進口貨物的海關監管期限內及其後的3年內,對被稽查人的會計帳薄、會計憑證、報關單證以及其他有關資料和有關進出口貨物進行核查,監督被稽查人進出口活動的真實性和合法性。

海關稽查,對被稽查人的會計帳薄、會計憑證、報關單證以及其他有關資料(以下統稱帳簿、單證等有關資料)和有關進出口貨物進行核查,監督被稽查人進出口活動的真實性和合法性。

中國海關實行稽查制度,依法在規定期限內對進出口相關企事業單位的會計帳冊和其他資料以及相關貨物進行核查,以確定企業進出口活動的合法程度。《海關稽查結論》是鑒定進出口相關企事業單位資信的重要依據。稽查中發現違規情事的,海關得以對被稽查人作出行政處罰。

進出口相關企事業單位應根據《中華人民共和國會計法》及其它法規規定設置、編製會計帳簿、會計憑證、會計報表和其他會計資料,建立健全的財務管理制度,真實、準確、完整地記錄和反映進出口活動;同時,應按法律規定的保管期限保管會計帳簿、會計憑證、會計報表和其他會計資料,按海關稽查期限保管進出口報關單證、合同以及與進出口業務直接有關的其他資料。

根據《中華人民共和國海關行政複議辦法》,第二章,海關行政複議範圍,第九條,有下列情形之一的,公民、法人或者其他組織可以向海關申請行政複議:對海關稽查決定或者其他稽查具體行政行為不服的。可以申請海關行政複議。

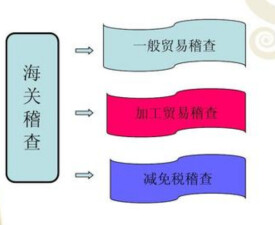

1、對一般貿易進出口的稽查。

2、對保稅業務的稽查。

3、對進出口貨物減免稅的稽查。

4、對進出口商業瞞騙和價格瞞騙的稽查。

海關對被稽查人的下列活動的真實性和合法性實稽查:

(一)進出口申報;

(二)進出口關稅和其他稅、費的繳納;

(三)進出口許可證、件的交驗;

(四)與進出口貨物有關的資料記載、保管;

(五)保稅貨物的進口、使用、儲存、加工、銷售、運輸、展示和復出口;

(六)減免稅進口貨物的使用、管理;

(七)轉關運輸貨物的承運、管理;

(八)暫時進出口貨物的使用、管理;

(九)其他進出口活動。

1、通知

海關決定對企業實施稽查時,提前3日將《海關稽查通知書》送達企業,企業收到通知書後應及時與海關聯繫,並按通知中的稽查範圍準備相應帳冊、業務單證及有關資料。

當企業有重大違法嫌疑,企業的會計帳簿、會計憑證、會計報表、會計電算化資料、報關單證等有關資料或進出口貨物可能被擅自轉移或毀棄,以及特殊情況海關認為有必要時,海關可不事先通知企業而徑行稽查。徑行稽查時海關將《海關稽查通知書》當面送達企業。

2、實施

海關實施稽查時,企業應配合海關稽查工作,其法定代表人或主要負責人或其授權代表應到場,如實反映情況,並提供必要的工作條件。

此階段,海關稽查人員查閱、複製企業的帳簿、單證等有關資料。企業應按海關要求提供有關資料,協助清點、複製,並在複印件上簽字、蓋章。企業所在地不具備查閱或複製帳簿、單證等有關資料的工作條件或者其他原因稽查組需要在其他場所進行查閱、複製的,由稽查組制發《帳簿單證調審單》,實施異地查閱或者複製。當海關稽查人員認為有必要時,可對企業有關人員製作《詢問筆錄》,企業有關人員應如實回答海關工作人員的提問,詢問結束后在《詢問筆錄》上簽字(蓋章)。

當海關稽查人員認為有必要的,可對企業的生產經營場所和進出口貨物存放場所進行檢查。檢查時,企業的法定代表人或主要負責人或其授權代表應到場,按照海關的要求開啟場所、搬移貨物,開啟、重封貨物的包裝。檢查結束后,企業應在海關工作人員填寫的《檢查記錄》上簽字(蓋章)。

當海關稽查人員認為有必要的,可對企業的帳簿、單證等有關資料和進出口貨物實施封存。封存時海關出具《封存通知書》,並對帳簿、單證等有關資料和貨物加貼海關專用封志。企業在對封存物清點后應當在《封存通知書》所附清單上簽字(蓋章)。

3、報告

海關稽查人員根據稽查情況撰寫稽查報告,並徵求企業意見。

企業收到稽查報告后,應在7日內向稽查組提出書面意見,逾期未提交的,視為無意見。

4、結論

海關在收到企業反饋的稽查報告之日起30日內作出《海關稽查結論》,並送達企業。稽查結束。海關在稽查中發現企業有走私、違反海關監管規定行為嫌疑的,海關予以立案調查。

海關對下列與進出口活動直接有關的企業、單位實施海關稽查:

(一)從事對外貿易的企業、單位;

(二)從事對外加工貿易的企業;

(三)經營保稅業務的企業;

(四)使用或者經營減免稅進口貨物的企業、單位;

(五)從事報關業務的企業;

(六)海關總署規定的從事與進出口活動直接有關的其他企業、單位。

(一)被稽查人應當按照法律,行政法規和規章的規定,設置,編製會計資料和其他與進口有關的資料;

(二)被稽查人應當依法保存會計資料,報關單證以及其他進出口資料;

(三)被稽查人應當配合海關稽查工作,提供必要的工作條件;

(四)被稽查人應當接受海關稽查,如實向海關反映情況,提供帳薄,單證等有關資料,不得拒絕,拖延,隱瞞;

(五)海關稽查人員查閱,複製被稽查人帳薄,單證等有關資料或者進入被稽查人的生產經營場所,貨物存放場所核查時,被稽查人的法定代表人,直接責任人或者其指定的代表應當到場,並按照海關的要求清點帳薄,打開貨物存放場所,搬移貨物或者開啟貨物包裝。

(一)公正執法,保護被稽查人合法權益的義務;

(二)按照法定程序實施稽查的義務;

1、一般情況下,海關應於實施稽查的3日前書面通知被稽查人,特殊情況下,經直屬海關關長或者其授權的隸屬海關關長批准,可不事先通知實施徑行稽查;

2、海關稽查時,應組成不少於兩人的稽查組;

3、稽查人員開始稽查時,應向被稽查人出示稽查證,表明身份。

(三)實行公務迴避的義務;

海關稽查人員與被稽查人有直接利害關係的,在執行稽查任務時應當迴避。

(四)及時向被稽查人告知稽查結果的義務。

1、海關稽查組起草的稽查報告,在報送海關之前應當徵求被稽查人的意見;海關稽查組實 施稽查后,應當向海關提出稽查報告。

2、海關收到被稽查人對稽查報告提出的書面意見后,應當在規定時間內作出稽查結論並送達被稽查人。

經海關稽查,發現被稽查人有違反海關監管規定行為的,由海關依照《海關法》和其他有關法律、行政法規處理。海關在對被稽查人作出行政處罰決定之前,應當告知被稽查人依法享有的權利。經海關稽查,發現被稽查人涉嫌走私犯罪或者犯罪的,移送有關部門處理。

海關根據稽查結果,對少征或漏征的關稅或進口環節稅依法追征、補征,並上繳國庫,對有違規定和走私行為的處以行政處罰。被稽查人有下列行為之一的,由海關責令限期改正,逾期不改的,處以10000元—30000元的罰款,情節嚴重的,取消其報關資格,地負有直接責任的主管人員和其他直接責任人員處以 1000元—5000元的罰款:

(1)向海關提供虛假情況或者隱瞞重要事實的;(2)拒絕、拖延向海關提供賬簿、單證等有關資料;(3)轉移、隱藏、篡改、毀棄賬簿、單證等有關資料的。

被稽查人未按照規定設置或者編製賬簿、單證有關資料的,由海責令限期改正,逾期不改的,處10000元—50000元的罰款;情節嚴重的,取消其報關資料,對負有直接責任的主管人員和其他責任人員處1000元—5000元的罰款。

基本信息

- 中文名

- 海關稽查

- 拼音

- HAIGUANJICHA

- 術語類別

- 法律術語

- 執行部門

- 海關

- 部門

- 中國海關