正反饋效應

事物受到刺激正向發展的現象

所謂的正反饋效應就是某人做了符合他人價值觀,讓他人感到高興的、興奮的事情,並受到誇獎、鼓勵,進而做事人就會繼續努力的把這件事情做好,而且會越做越好。或者說,一件事情的發生、發展受到了另一件事情的刺激,促進了其正向發展。

有許多正反饋效應會使全球變暖過程以惡性循環的方式發展,並使氣候變化的發展變得非常複雜及難以預測,這些正反饋效應包括以下幾個方面。

積雪覆蓋的冰層將大多數陽光反射回空中,當表層冰融化時,顏色更深的濕冰會吸收更多的太陽能。融化的水會在冰蓋里形成孔,使冰基變得濕滑,從而加快了冰山流向海洋的速度。隨著更多的冰山流向海洋,冰蓋將會變小,冰面下降,溫度更高,融化的速度更快。同時,海洋變暖為這一進程增加了另一正反饋效應,融化了近海的積冰——冰架(通常是冰蓋與海洋之間屏障)。

隨著全球變暖,西伯利亞永久凍結帶的加速融化是另一個令人擔憂的問題。大量甲烷——一種高效的溫室氣體——可能因此釋放到大氣中,提高變暖的速度和永久凍結帶融化的速度。

同樣,海洋的暖化也會啟動另一個正反饋效應,那就是隨著海洋溫度的升高,大量的海底甲烷水合物會釋放到大氣中,從而加快暖化速度。

中國人民銀行辦公樓

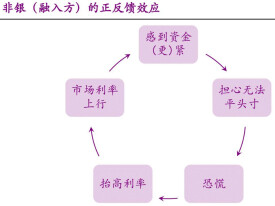

資金推動下的“正反饋”效應

與此同時我們也發現,在絕對價值的標桿漸漸模糊之際,相對價值的意義開始勝出。繼估值最低的鋼鐵板塊暴發后,高速公路、造紙等估值相對較低的板塊也被發掘出來,而像信息設備、信息服務、食品飲料等估值一直偏高的板塊,目前來看其估值也不顯得高高在上。

儘管我們還能從高增長、低資金成本的角度來解釋當前現象,但客觀而言,我們更傾向於接受的現實是,充裕的流動性已成為推動市場的最主要因素。昨日的一條重要信息是,南方和博時基金管理公司的基金總規模雙雙突破了2000億元,而這顯然是居民儲蓄不斷搬家的結果。在我們看來,儲蓄搬家是勢不可當之潮流,這一方面是因為居民理財意識的增強,更重要的一方面則是通脹壓力明顯加大,任何一個居民都不得不在趨於縮水的銀行存款和瘋狂但有極大吸引力的股市之間作出選擇。

儘管藍籌股也有些“泡沫化”的傾向,但讓我們欣慰的是,隨著制度的變革,股權激勵和資產注入正讓上市公司“內外兼修”,基本面展現著翻天覆地的變化。我們相信,將有更多的國資所屬上市公司積極推動資產注入和整體上市,個中機會不言而喻。

人民幣資產堪為“避風港”

美聯儲辦公大樓

儘管持有滙豐這樣的貨真價實的藍籌股已變成現實,但目前看來,對投資海外市場感興趣的內地居民仍將十分有限。且不說內地投資機構與普通投資者對海外市場的陌生,單從人民幣加速升值這一預期而言,將人民幣兌換成外匯本身就是一件頗具風險的事情。出口退稅的屢次調整,也壓抑不了競爭力強勁的中國企業的出口熱情,使得人民幣升值壓力居高不下,在這種情況下,人民幣顯然是更具吸引力的貨幣。

有人看到了A股與H股之間的巨大價差,認為便宜的H股更值得持有。而在我們看來,雖然同股不同價的現象很不正常,但考慮到非人民幣貨幣潛在的匯兌損失,這一切又都不難理解。如果H股真的很有吸引力的話,那內地居民為什麼還放著折價34%的萬科B股不買呢?我們始終認為,要想分享人民幣升值的巨大收益,持有人民幣資產是最佳選擇,而即使持有內地企業的港元股票的效果也是大打折扣。

更讓內地市場火上澆油的是,經歷了“次貸”危機后,美聯儲升息預期有所下降,而降息的可能性也不能排除,在這一背景下,利率見漲、升值預期強烈的人民幣似乎正是理想的“避風港”。可以預見,進入內地市場爭奪股票、房地產等人民幣資產的海外資金將更為積極。

河北醫科大學流行病學教研室高慶華副主任醫師等,在導師劉殿武教授指導下完成的一項課題中發現,中藥可抑制肝星狀細胞(HSC)及相關基因“正反饋放大效應”。這一研究結果從分子水平揭示了中藥抗肝纖維化的作用機制,為中藥防治肝纖維化開闢了新思路。

肝纖維化是發生髮展肝硬化必經的病理階段,如果在這一階段給予及時治療,肝纖維化就可以得到逆轉。有研究表明,HSC活化后大量增殖及生成膠原等細胞外基質,是肝纖維化的細胞學基礎。因此各種致纖維化因素均把細胞外基質作為靶細胞。為探討中藥抗肝纖維化的作用機制,尋找治療肝纖維化的理想藥物,他們採用血清藥理學方法,研究由丹參、當歸、莪術、三棱、鬱金等組成復方藥物對

研究人員將12隻大鼠平均分為中藥組、秋水仙鹼(西藥)組及對照組進行對照研究。中藥組和秋水仙鹼組每隻大鼠分別各以5毫升/公斤藥液量灌胃;對照組以等劑量生理鹽水灌胃,每天1次。連續3天後分取大鼠股動脈血清進行HSC細胞接種培養,並通過逆轉錄及擴增后,檢測各組HSC增殖及基因表達變化情況。

結果發現,生長曲線顯示HSC增殖三組之間有顯著性差異,中藥組明顯低於秋水仙鹼組和對照組(P<0.05)。PCR檢測發現,在肝纖維化中起關鍵作用的轉化生長因子β1(TGF-β1)和血小板衍生生長因子(PDGF)mRNA表達,三組呈梯式顯示,即秋水仙鹼組低於對照組,中藥組低於秋水仙鹼組,各組相比有顯著性差異(P<0.05)。同時還發現,TGF-β1和PDGF蛋白表達,中藥組分別低於秋水仙(P<0.05)和對照組(P<0.01)。提示中藥能抑制HSC增殖,下調TGF-β1和PDGF蛋白及mRNA的表達,這可能是該葯抗肝纖維化的分子機制之一。

劉殿武認為,HSC在肝纖維化的發展及肝內阻力升高中具有關鍵性作用。一過程中,HSC獲得肝纖維母細胞特徵,增殖併合成細胞外基質等纖維化成分。由於TGF-β1和PDGF因子對HSC的活化有明顯促進作用,而活化的HSC又會以自分泌和旁分泌的形式,分泌更多的TGF-β1和PDGF因子,從而形成一種“正反饋放大效應”。此次研究表明,中藥通過抑制HSC增殖,下調TGF-β1和PDGF蛋白及mRNA的表達,從根本上抑制了這種“正反饋放大效應”,達到逆轉或減輕肝纖維化的目的。這一結果,顯示了中藥防治肝纖維化的應用前景。

網路經濟具有極強的正反饋效應。當許多公司爭奪正反饋效應市場時,只有一個贏家,這種情況在網路經濟中最為突出。網路越大越有價值,這就使強者越強,弱者越弱,使需求方或供給方規模經濟具有強烈的正反饋市場,最大的贏家則是推出受正反饋推動的技術性企業。

基本信息

- 中文名

- 正反饋效應

- 拼音

- zhèng fǎn kuì xiào yīng

- 定義

- 一件事情的受到另一件事情的刺激,促進了其正向發展

- 類型

- 心理學名詞

- 釋義

- 事物受到刺激正向發展的現象

- 實質

- 最大贏家是推動的技術性企業

- 應用

- 股市