出口收匯核銷

出口收匯核銷

所謂出口收匯核銷,是指國家外匯管理部門在每筆出口業務結束后,對出口是否安全、及時收取外匯以及其他有關業務情況進行監督管理的業務。

出口收匯核銷

出口單位在向當地外匯管理部門辦理核銷時,如報關單金額和收匯金額差額,須提供有關證明。

1.補償貿易項下以實物補償的出口,出口單位必須提供經貿部門的批件,有關補償貿易合同、有關進口報關單、發票、核銷單寄向當地外匯管理部門辦理核銷手續,外匯管理部門將逐筆登記出口額和補償出口日期,補償出口額滿和補償期滿后,外匯管理部門將對新增出口按一般貿易逐筆核銷收匯。

1、有出口收匯貨物的單位,應該到當地外匯管理部門申領經過外匯管理部門加蓋“監督收匯”章的出口收匯核銷單。

2.貨物出口時,將出口收匯核銷單與其他所需要的報關單據一起向海關申報;貨物放行大約一周時間以後,出口人將海關簽章後退回的出口收匯核銷單、報關單以及其他有關單據取回留存,準備收匯核銷時使用。

4.出口人應該在一定時間期限內,憑銀行簽章的出口收匯核銷單、出口報關單、外匯水單等單證到外匯管理部門進行出口收匯核銷工作。外匯管理部門通過對報關網路記錄、報關單證的檢查核對后,認為該筆業務出口、收匯等事宜屬實后,便同意出口人的外匯核銷,即認定該筆出口業務已經完成。

出口單位申請辦理“中國電子口岸”IC卡及辦理出口收匯核銷開戶登記手續應提供以下材料:

(2)經貿部門批准經營進出口業務批件正本及複印件

(3)工商營業執照副本及複印件

(4)企業法人代碼證書及複印件

(5)海關註冊登記證明書複印件

(6)出口企業為外商投資企業的需提供《外匯登記證》

二、申領核銷單。出口單位申領出口收匯核銷單應提供以下材料:

(1)企業核銷員證(首次申領出口收匯核銷單,應提供單位介紹信,內容包括核銷員姓名和領單份數及出口合同複印件)

(2)出口企業核銷員本人“中國電子口岸”操作員IC卡。

三、收匯核銷。

1.全額收匯核銷:

(1)企業出口收匯核銷手冊

(2)加蓋海關“驗訖章”的核銷單正本及退稅聯

(3)加蓋海關“驗訖章”的出口貨物報關單正本

(4)商業發票正本。外商投資企業應提供由稅務部門統一制定的出口發票,加蓋企業公章或發票專用章;其他出口企業提供的出口發票須加蓋企業發票專用章。

(5)銀行出具的出口收匯核銷專用聯(應具備銀行“業務公章”和“出口收匯核銷專用章”、“出口收匯核銷專用聯”字樣、相應的核銷單編號等必備要素),異地收匯核銷專用聯的,應加蓋收匯地外匯局“出口收匯核銷業務監管專用章”確認的水單。

2.來料加工、來件裝配方式出口按照工繳費辦理收匯核銷:

(1)企業出口收匯核銷手冊

(2)全額核銷中2、3、4、5點的單據。

(3)海關登記手冊、企業合同及外經貿部門批准件(正本及複印件)。

3.進料加工抵扣出口收匯差額核銷:(僅適用於外商投資企業)企業每次申請辦理抵扣差額核銷時,應提供以下材料:

(1)外經貿主管部門簽發的《加工貿易業務批准證》、海關進出口登記手冊、進出口合同(須經外經貿主管部門、海關審批備案)

(2)全額收匯核銷中的1、2、3、4、5點的單據

(3)進口貨物報關單正本及企業外匯核銷IC卡

4.其它特殊貿易方式出口,按照《實施細則》要求辦理出口收匯核銷。

5.企業貨物報關出口后發生退貨辦理核銷:

(1)出口收匯核銷手冊

(2)加蓋海關“驗訖章”的核銷單正本

(3)加蓋海關“驗訖章”的出口貨物報關單正本

(4)加蓋企業公章或發票專用章的出口發票正本

(5)加蓋海關“驗訖章”的退運進口貨物報關單正本

(6)進口發票正本(應為紅字)

(7)企業外匯核銷IC卡。

核銷的流程

以下是關於核銷的理論操作程序:

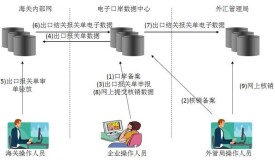

1.出口單位領核銷單

2.出口單位向海關交驗核銷單,海關審驗后,退回給出口單位。

3.貨物出口后,將有關單據及附有核銷單編號的發票交銀行收匯,同時,將核銷單存根及有關單據送還簽發核銷單的外匯局

4.銀行收妥貨款后,將結匯水單退出口單位

5.出口單位將銀行確認貨款已經收回的結匯水單和由海關退回的原核銷單送外匯局,核銷該筆收匯。

出口收匯逾期未核銷簡稱逾期未核銷,是指貨物出口后,出口單位超過預計收匯日期30天未到外匯局辦理出口收匯核銷手續。出口單位應當及時收匯並辦理核銷手續,遠期收匯的還應及時辦理遠期收匯備案手續,儘力避免逾期未核銷的發生。出口單位接到外匯局“催核通知書”后,應當對照“逾期未核銷清單”進行認真清理,核對、確認數據,及時辦理出口收匯核銷手續。對無法辦理核銷的,應主動向外匯局說明情況,接受外匯局的現場和非現場檢查;逾期未核銷情況嚴重的,應接受外匯局的處罰決定,如數交納罰款,並積極整改。對逾期后又收回外匯的,應向外匯局說明情況,按照正常核銷要求提交的單證辦理核銷手續。

出口單位初次申領出口收匯核銷單(以下簡稱“核銷單”)前應當憑以下材料到外匯局辦理登記:

1、單位介紹信或申請書;

2、營業執照副本原件及複印件(由工商行政管理局蓋章);

3、組織機構代碼證書原件及複印件;

4、海關註冊登記證明書複印件;

6、資格證書原件及複印件(自營型進出口企業);

外匯局對上述材料審核無誤後為出口單位辦理登記手續。

出口單位在開展出口業務前、憑單位介紹信、出口核銷員證(現為開戶單位印鑒卡)來外匯局領取核銷單。出口單位向外匯局申領核銷單時,應噹噹場在每張核銷單的“出口單位”欄內填寫單位名稱或者加蓋單位名稱章。核銷單正式使用前加蓋單位公章。

核銷單自領單之日起兩個月以內報關有效。出口單位應當在失效之日起一個月內將未用的核銷單退回外匯局註銷。出口單位填寫的核銷單應與出口貨物報關單上記載的有關內容一致。

出口單位持在有效期內、加蓋出口單位公章的核銷單和相關單據辦理報關手續。

出口單位應當在收到外匯之日起30天內憑核銷單、銀行出具的“出口收匯核銷專用聯”到外匯局辦理出口收匯核銷。

出口單位遺失核銷單后,應當在15天之內向外匯局書面說明情況(加蓋公章,法人簽字),申請掛失,外匯局核實后,統一登報聲明作廢。

1、對於空白核銷單,外匯局予以註銷;

2、對於已報關的核銷單,則憑有關出口憑證辦理核銷;

3、對於要求補辦出口退稅專用聯的,在辦理出口核銷手續后,出口單位應當憑稅務部門簽發的與該核銷單對應的出口未退稅證明,向外匯局書面申請,經批准后,外匯局出具“出口收匯核銷單退稅聯補辦證明”。

出口單位遺失報關單的,應當憑外匯局簽發的未核銷證明,向海關補辦。

若出口項下發生退賠,出口單位應向外匯局提供有關憑證,外匯局按下列情況審核退賠外匯的真實性:

(一)已出口報關且已辦理核銷的,外匯局憑以下有效單據進行審核:

1.出口合同;

2、退賠協議及有關證明材料;

3、出口收匯核銷單(退稅專用聯);

4、外匯局要求的其它材料。

(二)已交單未辦理核銷的,外匯局憑外匯指定銀行結匯水單(或收帳通知)及第一款所列單據進行審核。

(三)已報關出口未交單的,外匯局憑第一款及以下有效單據進行審核:

1.出口貨物報關單;

2、商業發票;

3、匯票副本;

4、外匯指定銀行結匯水單(或收帳通知)。

(四)出口貨物未報關但已預收全部或部分貨款后因故終止執行合同,出口單位需向進口商支付退賠外匯,外匯局憑出口合同正本、終止執行合同證明、外匯指定銀行結匯水單(或收帳通知)、進口方付款通知進行審核。外匯局審核出口單位所提供的上述憑證無誤后,出具“已沖減出口收匯核銷證明”。銀行憑此證明為出口單位辦理退賠外匯的售付。

2012年,國家外匯管理局、海關總署和國家稅務總局聯合頒布《關於貨物貿易外匯管理制度改革的公告》(國家外匯管理局公告2012年第1號),決定自2012年8月1日起在全國範圍內實施貨物貿易外匯管理制度改革,並相應調整出口報關流程、簡化出口退稅憑證。內容主要包括:

首先,全面改革貨物貿易外匯管理方式,簡化貿易進出口收付匯業務辦理手續和程序。外匯局取消貨物貿易外匯收支的逐筆核銷,改為對企業貨物流、資金流實施非現場總量核查,並對企業實行動態監測和分類管理。

其次是調整出口報關流程;取消出口收匯核銷單,企業辦理出口報關時不再提供核銷單。

再者,自2012年8月1日起報關出口的貨物,企業申報出口退稅時不再提供出口收匯核銷單;稅務部門參考外匯局提供的企業出口收匯信息和分類情況,依據相關規定,審核企業出口退稅。

基本信息

- 中文名

- 出口收匯核銷

- 屬性

- 進行監督管理的業務

- 對象

- 國家外匯管理部門

- 基礎

- 在每筆出口業務結束后