應付職工薪酬

企業會計科目中的負債類科目

應付職工薪酬是企業根據有關規定應付給職工的各種薪酬。

一、本科目核算企業根據有關規定應付給職工的各種薪酬。

二、本科目應當按照“工資,獎金,津貼,補貼”、“職工福利”、“社會保險費”、“住房公積金”、“工會經費”、“職工教育經費”、“解除職工勞動關係補償”、"非貨幣性福利"、"其它與獲得職工提供的服務相關的支出" 等應付職工薪酬項目進行明細核算。

(一)企業按照有關規定向職工支付工資、獎金、津貼等,借記"應付職工薪酬",貸記“銀行存款”、“庫存現金”等科目。

企業從應付職工薪酬中扣還的各種款項(代墊的家屬藥費、個人所得稅等),借記本科目,貸記“其他應收款”、“應交稅費——應交個人所得稅”等科目。

企業向職工支付職工福利費,借記本科目,貸記“銀行存款”、“庫存現金”科目。

企業支付工會經費和職工教育經費用於工會運作和職工培訓,借記本科目,貸記“銀行存款”等科目。

企業按照國家有關規定繳納社會保險費和住房公積金,借記本科目,貸記“銀行存款”科目。

企業因解除與職工的勞動關係向職工給予的補償,借記本科目,貸記“銀行存款”、“庫存現金”等科目。

(二)計提比例:

醫療保險費:10% (注意:各地的繳納比率是有差別的,如上海是:12%)

養老保險費:12% (注意:各地的繳納比率是有差別的,如上海是:22%)

失業費:2% (注意:各地的繳納比率是有差別的,如上海是:2%)

工傷保險:1% (注意:各地的繳納比率是有差別的,如上海是:0.5%)

生育保險:見工傷保險即可。

住房公積金:10.5% (注意:各地的繳納比率是有差別的,如上海是:7%)

工會經費:2%

職工教育經費:2.5%

(三)企業應當根據職工提供服務的受益對象,對發生的職工薪酬分別以下情況進行處理

生產部門人員的職工薪酬,借記“生產成本”、“製造費用”、“勞務成本”科目,貸記本科目。

管理部門人員的職工薪酬,借記“管理費用”科目,貸記本科目。

銷售人員的職工薪酬,借記“銷售費用”科目,貸記本科目。

應由在建工程、研發支出負擔的職工薪酬,借記“在建工程”、“研發支出”科目,貸記本科目。

因解除與職工的勞動關係給予的補償,借記“管理費用”科目,貸記本科目。

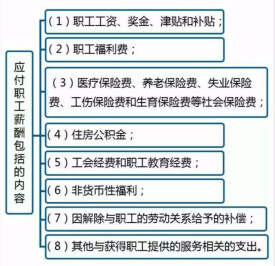

是指企業為獲得職工提供的服務而給予各種形式的報酬以及其他相關支出。

(一)職工工資、獎金、津貼和補貼;

(二)職工福利費;

(四)住房公積金;

(五)工會經費和職工教育經費;

(六)非貨幣性福利。這是指企業以自產產品或外購商品發放給職工作為福利,將自己擁有的資產或租賃的資產無償提供給職工使用、為職工無償提供醫療保健服務,或者向職工提供企業一定補貼的商品或服務等。

(七)因解除與職工的勞動關係給予的補償;

(八)其他與獲得職工提供的服務相關的支出。

(一)企業年金基金,適用《企業會計準則第10 號——企業年金基金》。

(二)以股份為基礎的薪酬,適用《企業會計準則第11 號——股份支付》。

(三)《企業會計準則第9 號——職工薪酬》解釋

一、企業應當在職工為其提供服務的會計期間,將應付的職工薪酬確認為負債,除因解除與職工的勞動關係給予的補償外,應當根據職工提供服務的受益對象,分別下列情況處理:

(一)應由生產產品、提供勞務負擔的職工薪酬,計入產品成本或勞務成本。

(二)應由在建工程、無形資產負擔的職工薪酬,計入建造固定資產或無形資產成本。

(三)上述(一)和(二)之外的其他職工薪酬,計入當期損益。

二、企業為職工繳納的醫療保險費、養老保險費、失業保險費、工傷保險費、生育保險費等社會保險費和住房公積金,應當在職工為其提供服務的會計期間,根據工資總額的一定比例計算,並按照準則第四條的規定處理。

(一)企業已經制定正式的解除勞動關係計劃或提出自願裁減建議,並即將實施。該計劃或建議應當包括擬解除勞動關係或裁減的職工所在部門、職位及數量;根據有關規定按工作類別或職位確定的解除勞動關係或裁減補償金額;擬解除勞動關係或裁減的時間。

(二)企業不能單方面撤回解除勞動關係計劃或裁減建議。

應付職工薪酬的核算:

企業應當通過“應付職工薪酬”科目,核算應付職工薪酬的提取、結算、使用等情況。該科目的貸方登記已分配計入有關成本費用項目的職工薪酬的數額,借方登記實際發放職工薪酬的數額,包括扣還的款項等;該科目期末貸方餘額,反映企業應付未付的職工薪酬。“應付職工薪酬”科目應當按照“工資”、“職工福利”、“社會保險費”、“住房公積金”、“工會經費”、“職工教育經費”、“非貨幣性福利”等應付職工薪酬項目設置明細科目,進行明細核算。

(一)確認應付職工薪酬的處理

企業應當在職工為其提供服務的會計期間,根據職工提供服務的受益對象,將應確認的職工薪酬(包括貨幣性薪酬和非貨幣性福利)計入相關資產成本或當期損益,同時確認為應付職工薪酬。生產部門人員的職工薪酬,記入“生產成本”、“製造費用”、“勞務成本”等科目,管理部門人員的職工薪酬,記入“管理費用”科目,銷售人員的職工薪酬,記入“銷售費用”科目,應由在建工程、研發支出負擔的職工薪酬,記入“在建工程”、“研發支出”等科目,外商投資企業按規定從凈利潤中提取的職工獎勵及福利基金,記入“利潤分配——提取的職工獎勵及福利基金”科目。

計量應付職工薪酬時,國家規定了計提基礎和計提比例的,應按照國家規定的標準計提。國家沒有規定計提基礎和計提比例的,企業應當根據歷史經驗數據和實際情況,合理預計當期應付職工薪酬。當期實際發生金額大於預計金額的,應當補提應付職工薪酬,當期實際發生金額小於預計金額的,應當沖回多提的應付職工薪酬。

企業以其自產產品作為非貨幣性福利發放給職工的,應當根據受益對象,按照該產品的公允價值,計入相關資產成本或當期損益,同時確認應付職工薪酬,借記“管理費用”、“生產成本”、“製造費用”等科目,貸記“應付職工薪酬——非貨幣性福利”科目。將企業擁有的房屋等資產無償提供給職工使用的,應當根據受益對象,將該住房每期應計提的折舊計入相關資產成本或當期損益,並且同時借記“應付職工薪酬——非貨幣性福利”科目,貸記“累計折舊”科目。租賃住房等資產供職工無償使用的,應當根據受益對象,將每期應付的租金計入相關資產成本或當期損益,並確認應付職工薪酬,借記“管理費用”、“生產成本”、 “製造費用”等科目,貸記“應付職工薪酬——非貨幣性福利”科目。難以認定受益對象的非貨幣性福利,直接計入當期損益和應付職工薪酬。

(二)發放職工薪酬的處理

企業按照有關規定向職工支付工資、獎金、津貼等,借記“應付職工薪酬——工資”科目,貸記“銀行存款”、“庫存現金”等科目,企業從應付職工薪酬中扣還的各種款項(代墊的家屬藥費、個人所得稅等),借記“應付職工薪酬”科目,貸記“銀行存款”、“庫存現金”、“其他應收款”、“應交稅費——應交個人所得稅”等科目。

企業支付職工福利費、支付工會經費和職工教育經費用於工會運作和職工培訓或按照國家有關規定繳納社會保險費或住房公積金時,借記“應付職工薪酬——職工福利(或工會經費、職工教育經費、社會保險費、住房公積金)”科目,貸記“銀行存款”、“庫存現金”等科目。

企業以自產產品作為職工薪酬發放給職工時,應確認主營業務收入,借記“應付職工薪酬——非貨幣性福利”科目,貸記“主營業務收入”科目,同時結轉相關成本,涉及增值稅銷項稅額的,還應進行相應的處理。企業支付租賃住房等資產供職工無償使用所發生的租金,借記“應付職工薪酬——非貨幣性福利”科目,貸記“銀行存款”等科目。

企業應當在附註中披露與職工薪酬有關的下列信息:

(一)應當支付給職工的工資、獎金、津貼和補貼,及其期末應付未付金額。

(二)應當為職工繳納的醫療保險費、養老保險費、失業保險費、工傷保險費和生育保險費等社會保險費,及其期末應付未付金額。

(三)應當為職工繳存的住房公積金,及其期末應付未付金額。

(四)為職工提供的非貨幣性福利,及其計算依據。

(五)應當支付的因解除勞動關係給予的補償,及其期末應付未付金額。

(六)其他職工薪酬。

基本信息

- 中文名

- 應付職工薪酬

- 外文名

- Staff salaries

- 概念

- 應付給職工的各種薪酬

- 類別

- 負債類科目

- 包括

- 工資,獎金,津貼,補貼、職工福利、社會保險費、住房公積金