棕櫚油期貨

我國期貨市場上市的純進口品種

棕櫚油期貨是我國期貨市場上市的第一個純進口品種,標誌著中國期貨市場的上市品種越來越開放和國際化。棕櫚油、豆油和菜籽油是目前國內消費市場上三大主要植物油。棕櫚油期貨07年10月份在大商所上市后,與大商所去年1月9日掛牌交易的豆油期貨和鄭商所今年6 月8日掛牌交易的菜籽油期貨,形成了完善的國內油脂期貨市場。櫚油期貨價格影響因素眾多,價格波動大,日內波動頻繁,交易成本適中,又有國際油脂市場領頭品種的特殊身份,蘊含著眾多的投資和套利機會,有利於投資者豐富投資組合,是一個極好的投資品種。

棕櫚油油脂市組,油脂產量例超%。

棕櫚油油棕樹上的棕果(Elaeis Guineensis)中榨取出來的,果肉壓榨出的油稱為棕櫚油( Palm Oil),而果仁壓榨出的油稱為棕櫚仁油(Palm Kernel Oil),兩種油的成分大不相同。棕櫚油主要含有棕櫚酸(C 16)和油酸(C 18)兩種最普通的脂肪酸,棕櫚油的飽和程度約為50%;棕櫚仁油主要含有月桂酸(C 12),飽和程度達80%以上。傳統上所說的棕櫚油僅指棕櫚果肉壓榨出的毛油(Crude Palm Oil, CPO)和精鍊油(Refined Palm Oil, RPO),不包含棕櫚仁油。它被人們當成天然食品來使用已超過五千年的歷史。棕櫚油的原產地在西非。1870年,棕櫚油傳入馬來西亞。

棕櫚油廣泛烹飪食品製造業。食油、鬆脆脂油造奶油。食油,棕櫚油容易消化、吸收、及促健康。棕櫚油脂肪,屬溫,製造食品材料。棕櫚油組合,固質甘油含量讓食品避免氫化而保持平穩,並有效的抗拒氧化,它也適合炎熱的氣候成為糕點和麵包廠產品的良好佐料。由於棕櫚油具有的幾種特性,它深受食品製造業所喜愛。

馬來西亞和印度尼西亞是全球主要的棕櫚油生產國,這兩個國家的棕櫚油產量佔全球產量的80%以上。

中國是棕櫚油的完全進口國。

| 交易品種 | 棕櫚油 |

| 交易單位 | 10噸/手 |

| 報價單位 | 元(人民幣)/噸 |

| 最小變動價位 | 2元/噸 |

| 漲跌停板幅度 | 上一交易日結算價的4% |

| 合約月份 | 1,2,3,4,5,6,7,8,9,10,11,12月 |

| 交易時間 | 每周一至周五上午9:00~11:30,下午13:30~15:00 |

| 最後交易日 | 合約月份第10個交易日 |

| 最後交割日 | 最後交易日後第2個交易日 |

| 交割等級 | 大連商品交易所棕櫚油交割質量標準 |

| 交割地點 | 大連商品交易所棕櫚油指定交割倉庫 |

| 最低交易保證金 | 合約價值的5% |

| 交易手續費 | 棕櫚油合約交易手續費標準為4元/手,當日開平倉交易手續費按2元/手收取。 會員每月日均成交量達到1000手, 同時日均持倉量達到200手的,每手合約交易手續費減收1元; 會員每月日均成交量達到500手,同時日均持倉量達100手的, 每手合約交易手續費減收0.75元。上述兩項措施只達其中一項的,不減收手續費。 |

| 交割方式 | 實物交割 |

| 交易代碼 | P |

| 上市交易所 | 大連商品交易所 |

棕櫚油價格影響因素眾多,投資題材豐富,是一個極佳的期貨投資品種。影響棕櫚油價格的主要因素有國內市場對棕櫚油的需求變動情況,大馬、印尼的產區天氣、收穫情況,國際市場對棕櫚油的需求變動,向中國出口的船運情況以及匯率變動等等。另外,東南亞地區天氣、地質災害發生頻繁,這對棕櫚油價格也將會產生經常性的影響,當地政治局勢、出口國政策變化等也對棕櫚油價格產生較大的影響。從用途的變化上來看,棕櫚油用途的增加近年來直接影響著其市場價格。目前,隨著能源價格的一路走高,棕櫚油作為生物柴油主要原料之一,其需求得到了迅速增長,其價格也越來越受到國際原油等能源價格的影響。

棕櫚油價格波幅大,而且日內價格波動頻繁,投資機會較多。今年初到目前,大馬棕櫚油期貨價格已經上漲了50%,期間還有兩次較大幅度的調整,這種波動大的特點適合長線投資者和趨勢投資者。而其日內價格波動頻繁又受短線交易投資者的青睞。

棕櫚油還有著較多的跨品種、跨市場套利機會。棕櫚油是國際油脂市場上產量、消費量和貿易量最大的品種,由於其消費與豆油、菜籽油存在一定的替代關係,因此其價格漲跌對豆油、菜籽油影響很大,是國際食用油脂市場的風向標,同時與相關品種有著較為密切的相關性。目前,國內豆油、菜籽油期貨均已上市,與棕櫚油將形成完整的油脂期貨系列,這給投資者帶來了豐富的跨品種套利機會。

棕櫚油期貨交易門檻較低,適於一般大眾投資。棕櫚油期貨交易所收取的交易手續費設定為不超過6元/手,按照棕櫚油現貨價格8100元/噸計算,每手棕櫚油合約(10噸)的交易手續費不到合約價值的萬分之一。低手續費意味著為投資者提供了更多的投資機會,按照棕櫚油的最小變動價位2元/噸計,變動一個價位,投資者每手棕櫚油的價值變動20元,而買賣一手費用不超過12元,加上期貨經紀公司的手續費后,看對方向的投資者都有利可圖。

另外,國內棕櫚油需求旺盛、經營企業眾多,將為棕櫚油品種流動性不斷增強提供有利條件。張家港江海油脂接運有限公司副總經理郝成軍表示,近年來我國棕櫚油需求不斷增長,進口規模不斷擴大,棕櫚油市場正處於擴張階段,現貨需求的快速增長使得棕櫚油現貨交易非常活躍,有眾多的貿易企業參與其中。目前國內有棕櫚油貿易企業近萬家,給棕櫚油期貨交易活躍打下了非常好的基礎。

不過,由於棕櫚油價格影響因素較多、波動較大,投資者面臨的投資風險也較高。對於棕櫚油期貨品種,投資者應特別關注東南亞颱風、地震等天氣和地質災害情況及當地政治局勢,防範突發因素帶來的市場風險,同時做好資金管理,控制相應風險。

棕櫚油所含營養成分豐富,同時也含有諸多適合工業使用的物質,被廣泛用於餐飲業、食品工業及油脂化工業。

人類將棕櫚油應用於餐飲已經有超過5000年的歷史。與其他食用油脂相比,棕櫚油在煎炸、燒烤食物方面具有明顯優勢,這主要有以下三方面原因:

(2)脂肪酸構成較為理想。棕櫚油有50%的不飽和脂肪酸,無反式酸,不易與酸質聚合。

(3)具有經濟性。成本是餐飲業選擇煎炸、燒烤用油的重要因素。油棕是一種高產的多年生油料植物,一次栽種可收穫20年左右,單位面積年產油量遠比其他植物油料高,產量相對穩定,這些因素使得棕櫚油成為最具價格優勢的食用植物油。

(1)起酥油。起酥油和人造奶油不同,人造奶油是80%的油脂和20%的水,而起酥油是100%純油脂。起酥油有很多種,每一種食品的製造都需要用到特殊的起酥油,棕櫚油是製造起酥油的合適原料。

(2)人造奶油。人造奶油是由水和油脂組成的乳化物,最初生產人造奶油是為了仿造奶油,現在已經形成了多種類型的產品,其中棕櫚液油適合製造液態人造奶油,棕櫚硬脂適合製造固態人造奶油。

(3)氫化棕櫚油。氫化棕櫚油在印度、巴基斯坦及中東國家消費較為普遍,這些國家通常將其當作酪脂類產品使用。

(4)專用油脂。棕櫚油和棕櫚仁油都是生產專用油脂的理想原料,專用油脂主要用於糖果,特別是巧克力類食品的生產。其中棕櫚仁硬脂由於其物理性質非常接近於可可脂,又被稱為“代可可脂”。

工業使用的精鍊棕櫚油,要求熔點不低於44℃。近年來,棕櫚油的工業用途得到了快速發展,在發達國家,大量棕櫚油被應用於工業領域。在我國,工業用棕櫚油有“工業味精”之稱,足可見其應用之廣泛。此外,隨著近年來原油價格的不斷上漲,生物燃油日益受到關注,棕櫚油也可生產生物燃料,這可能成為其未來消費的新增長點。

棕櫚油的工業用途主要分兩類:一類是從棕櫚油中可以直接得到的,如皂類、環氧棕櫚油及其多元醇、聚氨酯和聚丙烯酸酯類產品;另外一類是油脂化工類產品,如脂肪酸、酯、脂肪醇、含氮化合物及甘油,在這幾種產品的基礎上,還可以通過不同的化學方式生產出各種衍生產品。油脂化工的主要原料是富含長度在C12-C14和C16-C18碳鏈的油脂,其中棕櫚仁油、棕櫚硬脂、棕櫚酸都是主要的原料。

有20多年的大馬交易所棕櫚油期貨和僅有兩年歷史的大商所棕櫚油期貨之間有何關係。

大馬交易所和大商所使用相同時區,大商所每日9:00開盤,15:00收盤,大馬交易所每日10:30開盤,18:00收盤。大馬交易所毛棕櫚油合約每手25噸,相當於大商所合約的5倍(大商所交易量雙邊計算)。大商所的交易量和持倉逐步增大,已經與大馬交易所不相上下,並有進一步趕超的趨勢。

採用2007年11月1日至2009年7月21日大商所棕櫚油期貨價格指數和大馬交易所棕櫚油期貨連續價格日收盤數據共410對進行分析。

樣本區內價格相關係數高達0.986164,呈現高度相關,基本上齊漲共跌。大商所樣本區內波動率(標準差比均值)為29.97%,大馬交易所為27.41%,大商所棕櫚油期貨價格運動幅度較大;然而日收益率序列標準差大馬為3%而大商所為2%左右,日內波動大馬較大商所為大,說明大商所趨勢性較強。

從價格的水平值看,大商所和大馬交易所棕櫚油期貨價格相互Granger引起,但是大馬交易所價格有更強的引導能力;從日內收益率來看,大馬價格Granger引起大商所價格,反之不成立。

從價格變動的方差分析來看,大商所價格解釋了大馬價格變動的一半以上,並且隨著時間的推移,大連價格影響越發顯著。而當大馬交易所價格變動1個單位時,大連變化0.5個單位,大連變化1個單位時,大馬變化0.1。考慮價格單位因素,1令吉相當於1.8元,而考慮運費和進口成本等,大商所棕櫚油價格相當於大馬價格的2.9倍左右,也就是說大馬價值變動1個單位,大商所變動0.17個單位,大商所價值變動1個單位,大馬變動0.29個單位。

通過以上分析,大商所棕櫚油價格和大馬價格重要程度已經不相上下。大馬交易所因其產區因素,對大商所價格有很強的引導作用,同時價格波動劇烈。

大商所主要反映消費因素決定的價格,因為具有替代效應,大連價格日內波動相對較小,但是趨勢性強。雖然大商所交易時間較早,但是還不能引導大馬價格,不過大連價格已經是大馬價格的重要組成部分,甚至長期看是決定因素,同時大馬價格對大連價格反應敏感。表現出棕櫚油價格的消費敏感性,而非生產敏感性。

事實上,如果我們剔除樣本區間近100對市場處於上升階段的數據,大商所價格則對大馬價格有絕對的影響能力。這充分反映了“供大於求,消耗庫存,價格下跌,買方定價”特徵。加上這100對數據,大馬價格重要性就與大連“不相上下”了,說明“供不應求,積累庫存,價格上漲,賣方定價”。因此,在價格上升階段,應主要關注大馬價格,在價格下跌階段,應主要關注大連價格。

消費價格即大連價格有較強的定價能力,有主導性,但是大連價格反映還不靈敏。大連與大馬價格目前處於大馬定方向,大連定幅度,大連相對平穩,大馬波動劇烈的格。

作為重要的植物油期貨品種,CBOT豆油期貨價格未包含在本次研究之中,以後將對此進行研究,從而確定植物油脂的定價權到底如何分配。

豆油與棕櫚油跨品種套利理論基礎與價差分析

作為國內期貨市場主要油脂期貨品種,豆油和棕櫚油之間具有一定的替代性。兩者既有共性也有獨立的特性,這也是兩者可以進行套利的一個前提。所謂共性是指兩者都以食用為主,利用農作物和植物的果實加工榨油后,用以民用消費。而不同之處在於因生產原料不同兩者在消費領域形成了鮮明的季節差。在我國豆油全年消費比較均衡,一般在傳統節日特別是春節,豆油消費較旺盛,而棕櫚油因熔點高,在冬季進入消費淡季,消費量較小,因而在夏季棕櫚油為增加相對豆油的競爭力,其價格一般相對較低。兩者因季節性產生的價差給套利交易提供了機會。

另外他們都可以用來製備生物柴油。在全球的生物柴油原料中,亞洲主要是棕櫚油;歐洲以菜籽油為主,進口亞洲的棕櫚油也佔一部分;南美及美國則主要以豆油為主。

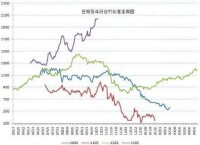

從豆油和棕櫚油期價的走勢上看,自棕櫚油上市以來,其期貨價格就緊隨豆油的期價走勢,兩者同漲同跌的趨勢明顯,之間相關性極高(如下表)。豆油價格高於棕櫚油價格,豆油和棕櫚油價格走勢的趨同是進行套利的基礎。

棕櫚油期貨

棕櫚油期貨

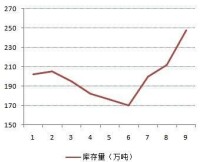

1、棕油主產國庫存巨大。如下圖是馬來西亞今年月度庫存變化,自6月起,庫存增加迅猛。1~9月馬來總產量為1316萬噸,而10月是棕油產量高峰,該庫存在10月可能繼續上升。

2、大豆減產導致豆油跟漲。USDA10月報告預估2012/13年度美豆產量為28.6億蒲,低於11/12年度的30.94億蒲,2012年初至10月19日收盤美豆上漲幅度達25.76%(11月合約),國內豆油上漲約8.73%。

3、國內食用油禁止攙兌棕油及餐飲行業不景氣導致食用需求下降。之前棕櫚油在國內的烹飪需求約佔25%,食品加工及速食麵生產需求佔50%,烹飪用量縮減了約50萬噸以上,占我國棕油整體消費的近10%。

棕櫚油期貨

1、明年南美大豆將增產,據美國農業部10月份的預測,12/13年巴西、阿根廷產量達1.36億噸,比11/12年度增加26.51%.,這樣的話,明年大豆在供應上將會比較充裕,從而對豆油價格造成壓制。

2、國內食用油供應充足壓制豆油價格。我國月均食用油需求在210萬噸左右,目前國儲有約550萬噸食用油儲備,加上每月大豆壓榨出油約110萬噸,以及其他油品及進口毛油補充,中國食用油供應不會出現短缺。

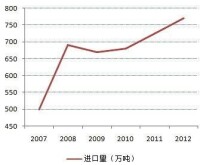

3、印度棕油消費量快速增加。印度的棕櫚油食用非常普遍,其用量是豆油的2倍以上。印度的棕櫚油進口上升速度較快(如下圖)將彌補我國食用消費量的下滑。

棕櫚油期貨

5、馬來西亞自明年1月1日起將實行新關稅政策(採用同印尼一樣的從價徵稅方法,但稅率比印尼更低),該政策將大幅降低出口關稅,從而刺激全球棕油消費,並擠占部分豆油消費。

基於以上原因,我們認為豆棕價差將會回歸,目前存在著極好的套利機會。

2020年11月20日,中國證監會新聞發言人正式對外公布,證監會確定大連商品交易所的棕櫚油期貨為境內特定品種。由此,棕櫚油期貨成為國內期貨市場第7個、也是已上市農產品期貨中的首個境內特定品種。

基本信息

- 中文名

- 棕櫚油期貨

- 外文名

- Palm oil futures

- 特點

- 價格影響因素眾多價格波動大等

- 上市意義

- 我國期貨市場上市首個純進口品種

- 地位

- 第一個純進口品種