離岸金融業務

非居民服務的金融活動

離岸金融業務是指銀行吸收非居民(主要包括:境外(含港、澳、台地區)的個人、法人(含在境外註冊的中資企業)、政府機構、國際組織)的資金,為非居民服務的金融活動。

離岸金融是指設在某國境內但與該國金融制度無甚聯繫﹐且不受該國金融法規管制的金融機構所進行的資金融通活動。例如﹐一家信託投資公司將總部設在巴哈馬群島﹐其業務活動卻是從歐洲居民或其它非美國居民那裡吸收美元資金﹐再將這些資金投放於歐洲居民或非美國居民中﹐該公司便在從事離岸金融活動。從嚴格意義上講﹐離岸金融也就是不受當局國內銀行法管制的資金融通﹐無論這些活動發生在境內還是在境外。如美國的國際銀行業設施(IBF)和東京離岸金融市場的業務活動等﹐均屬離岸金融。

離岸金融業務的發展始於20世紀60年代﹐當時﹐一些跨國銀行為避免國內對銀行發展和資金融通的限制﹐開始在特定的國際金融中心經營所在國貨幣以外其它貨幣的存放款業務。70年代﹐以美元計價的離岸存款急劇增長。到80年代﹐隨著國際銀行業設施和東京離岸金融市場的建立﹐離岸金融業務將所在國貨幣也包括進來。區別在於這種貨幣存放僅限於非居民。

離岸金融業務的發展和離岸金融市場的迅速擴張,促進了國際性銀行的發展和國際信貸、國際融資的增長,但由於離岸存款不受各國國內法規的各種限制,它對存款所在國的貨幣供應量、銀行管制與貨幣政策的實施都產生了一定的影響。

離岸金融市場70年代以來獲得迅猛發展﹐從倫敦﹑巴黎﹑法蘭克福﹑蘇黎世﹑盧森堡等歐洲地區擴展到新加坡﹑巴拿馬﹑巴哈馬﹑拿騷等地。80年代以來﹐又在紐約﹑東京等地出現新的離岸金融中心﹐到90年代﹐離岸金融市場已遍布世界各地。

離岸金融業務迅速發展的主要原因是﹕離岸銀行不必持有準備金﹐其經營成本低於國內銀行﹔離岸銀行不受利率上限的約束﹐即它們對存款戶支付的利率可高於銀行對國內存款戶支付的利率﹐而且可以對活期存款支付利息﹔離岸金融享受稅收上的優待。

倫敦型屬於“自然形成”的市場。倫敦離岸市場始於50年代末﹐它既經營銀行業務﹐也經營證券業務。非居民除獲准自由經營各項外匯﹑金融業務外﹐其吸收的存款也不需繳納法定準備金。過去﹐這類市場業務因受外匯管制等限制﹐而與國內業務截然分開﹐但自從1979年10月外匯管製取消后﹐對外匯金融業務的管理與國內金融業務同等對待﹐“離岸”本身的含義便發生了變異﹐倫敦離岸市場實際上已經成為兼具境內和離岸業務的“內外一體式”金融市場。香港自從1972年廢除外匯管制后﹐也逐漸演變成亞太地區一個主要的倫敦型離岸市場。

紐約型最大特點在於“人為創設”和“內外分離”﹐而且沒有證券買賣。1981年12月﹐美國聯邦儲備委員會同意設立國際銀行業設施(又稱國際銀行便利)之後﹐紐約離岸金融業務迅速發展。它的主要交易對象是非居民。籌資只能吸收外國居民﹑外國銀行和公司的存款﹐但開辦國際銀行業設施的不限於外國銀行﹐任何美國的存款機構﹑“愛治法”公司和外國銀行在美分行皆可申請開辦。存款不受美國國內銀行法規關於準備金比率和存款比率的限制。貸款必須在美國境外使用。該“設施”可使用包括美元在內的任何一種貨幣計價。由於美元是最主要的國際通貨﹐而該離岸市場主要交易貨幣也是歐洲美元﹐所以紐約離岸市場以本國貨幣作為主要交易貨幣。1986年開放的東京離岸市場也屬這一類型。

巴哈馬型只有記賬而沒有實質性業務的離岸金融中心﹐又稱“逃稅型”離岸市場﹐這類市場實際上是“逃稅港”。由於在某些國家或地區開展金融業務可以逃避銀行利潤稅及營業稅等﹐同時在這些地方開辦分行的成本與費用也遠較倫敦低﹐所以離岸金融市場紛紛在這些地方開闢。拿騷﹑開曼群島和巴林等地皆屬此類。

離岸金融業務的發展和離岸金融市場的迅速擴張﹐促進了國際性銀行的發展和國際信貸﹑國際融資的增長﹐但由於離岸存款不受各國國內法規的各種限制﹐它對存款所在國的貨幣供應量﹑銀行管制與貨幣政策的實施都產生了一定的影響。

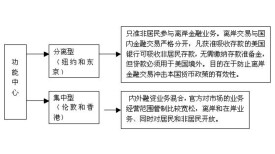

由於離岸業務可能會給國內經濟金融帶來較大的風險,獲准開辦的離岸金融業務僅限於銀行業務且採取了嚴格分離型的發展模式。從對離岸金融業務的外匯監測及管理角度來論證上海發展有限滲透型的離岸金融業務是可行的,關鍵是要有完善的統計監測網路以及對有限滲透的有效監管。

上海發展有限滲透型離岸金融業務的可行性與必要性

一方面上海發展嚴格分離型離岸金融業務競爭優勢並不明顯。我國周邊地區聚集了眾多的離岸金融中心,比較成熟的就有香港、東京、新加坡三個。這些市場在金融機構數量、政策環境、服務水平等各方面都較上海有明顯優勢,對境外資金需求者和供給者有著更大的吸引力。在這種背景下,上海試行嚴格分離型離岸金融業務的成效不容樂觀。

另一方面上海市已吸引了大量跨國公司,部分公司地區總部、財務中心也設在上海。在日常經營中,這些跨國公司產生了對離岸金融服務的強烈需求。我國對外匯資金划往境外還有較為嚴格的限制,跨國公司內部化的採購、生產和銷售方式與我國現行外匯管理模式產生了衝突,一些合理的資金匯出要求由於當前外匯管理對交易真實性的審核標準與跨國公司的實際經濟活動之間存在難於調和的矛盾而難以實現,他們只能藉助新加坡、馬來西亞等地實現其資金結算及調度管理功能,如果允許跨國公司在上海開立離岸賬戶,把它們的一些資金轉移到離岸市場,能夠迅速擴大上海市離岸市場規模,有利於發揮資金的集聚效應。

綜上所述,我們認為在離岸金融業務規範發展的前提下,發展有限滲透型的離岸金融業務具有現實可行性和必要性。關鍵是監管部門能否對這種類型的離岸金融業務實行有效且到位不越位的監管。

滲透型離岸金融業務的風險主要體現在以下層面:

一是國家層面。即對離岸金融市場所在東道國的風險。這種風險是多方面的:(1)外匯資金運動中的風險。滲透性離岸金融管理的失控將會對國家經濟金融帶來相當的風險。(2)金融體系擴張經營的風險。銀行開展離岸金融業務會享受免繳存款準備金以及不受流動性要求限制等待遇,因此經營離岸金融業務的主體在受到外在約束減少的情況下,如再缺乏審慎經營意識的內在控制,則極易造成經營主體的自身風險,從而波及該主體母國金融體系的穩健運行。

二是微觀層面。即對經營主體的風險。離岸金融業務對其經營主體—銀行及其他金融機構帶來的風險是多方面的。除了上述由於金融機構經營規模過度擴張風險外,還需面臨比在岸業務更大的經營性風險,如離岸客戶的信用風險(離岸客戶大多為遠距離客戶,進行有效信譽評估和管理的難度較大,可控性較低)等。

我們認為無論是國家宏觀層面還是主體微觀層面,只要監管的切入點把准,其風險還是可以有效控制的,關鍵是滲透的通道設計以及監管的有效執行。把滲透途徑歸納為賬戶滲透和產品滲透兩方面。賬戶滲透是指銀行自身賬戶資金的滲透以及開立在銀行的客戶賬戶之間的資金滲透。產品滲透是指藉助金融產品進行的滲透。另外,金融機構本身作為經營主體也可能會發生各種滲透,如經營離岸業務的金融機構有內部在岸頭寸和離岸頭寸之間的相互彌補會導致資金在離岸與在岸間的滲透。

由於經濟金融活動的多樣性以及金融在監管與創新矛盾運動中產品的不斷推陳出新,上述滲透經常是立體多維發生的,但滲透的最終結果應該是導致資金上的滲透。所以我們認為滲透通道的設計與管理層最終的監管切入點是對離岸金融業務外匯監測與管理。

對離岸金融業務的外匯監測根據國際貨幣基金組織的要求,離岸金融業務必須納入東道國的國際收支統計監測,其業務規模應反映在該國的國際收支平衡表以及國際投資頭寸表中,否則在整個世界經濟金融的發展中將會出現非常大的遺漏。具體的監測可按以下方面進行:

一是對銀行離岸金融業務監測。這項監測應以審慎經營為目標開展。應制定統一的離岸金融業務會計標準,要求金融機構定期報送離岸業務的各項報表及臨時要求的特殊報表,使當局及時了解離岸金融業務的規模,並監督各項管理規定的執行情況。在外匯管理上則採用國際投資頭寸表要求的相關因素由銀行通過BSPL(資產負債及損益)申報。

二是對資金在離岸與在岸之間滲透的監測。這項監測可以國際收支統計申報為前提開展。由於離岸賬戶資金可以通過各種渠道流入在岸,對國內經濟和金融體系造成衝擊,在岸資金也有可能離岸化,因此當局應嚴密監測資金在離岸與在岸之間的流動,要求主體進行資金賬戶間流動申報,全面了解離岸資金的流向和規模。

三是跨境資金流動監測。隨著離岸金融業務的發展,資金跨境流動的規模必將擴大,流動方式也會複雜化。應在現有跨境資金流動監測體系中相應增加離岸與境外之間資金流動監測內容。

對離岸與在岸有限滲透的監管

首先要對滲透進行規範,明確哪些領域可以滲透以及滲透的規模和方向,然後才能對滲透實施監管。我們設想滲透可以在以下領域發生:一是客戶層面上的滲透。離岸金融業務從定義上講是非居民與非居民之間的金融業務,但我們發展離岸金融業務的目的不是為離岸而離岸,而是希望借離岸帶動我國金融市場的發展。因此我們可以借鑒新加坡發展離岸金融業務的經驗,允許有適當的客戶滲透。基於當前上海地區經濟發展中的客觀需求——跨國公司區域總部的運作需要,我們建議離岸金融業務可以在客戶層面上有一定的滲透,即允許部分符合條件的跨國公司區域總部進入離岸金融市場。這裡符合條件的跨國公司區域總部可以限定為經我國外經貿部門確認的具有集團內跨境管理功能的機構,與其設在我國境內的其他機構分賬核算。二是業務及資金層面上的滲透。混業經營已是當今國際金融發展的主流趨勢。離岸金融業務應允許混業經營。業務及資金層面上的滲透可以雙向進行,可允許離岸經營主體面向在岸市場發行證券募集資金,也可由在岸主體面向離岸市場發行證券募集資金;可以通過離岸證券在上海證券交易所掛牌交易的方式或在岸證券在離岸版掛牌的方式進行交易滲透(這與B股與H股交易相似)。

其次對滲透的監管。一是滲透方向和規模監管。一般情況下可允許規模內的資金雙向滲透,但當國家外匯資金出現異常流動時,可採用滲透方向控制,即允許只向內滲透或只向外滲透。滲透除了要按規範的方式進行外,還必須有一個滲透規模上的控制。總體設想的滲透規模應與我國的利用外資及對外投資規劃相符,以不影響國內經濟發展為前提開展滲透,這需要與國家的整個宏觀經濟發展政策、貨幣政策、財政政策相配套制定並根據當時經濟變動趨勢動態調整。在雙向滲透的條件下,以凈流量滲透規模為監管和控制目標。二是滲透主體的監管。對居民進入離岸業務領域要有嚴格的准入條件限制。已出台的“離岸銀行業務管理辦法”已明確了商業銀行開展離岸銀行業務的准入條件,還應制訂相關的其他金融機構的准入條件及管理;在企業客戶層面上,可規定經外經貿部門認可的、負責管理三個以上國家或地區的分支機構的、具有集團管理功能的機構進入離岸開展業務。

離岸金融是指設在某國境內但與該國金融制度無甚聯繫,且不受該國金融法規管制的金融機構所進行的資金融通活動。例如,一家信託投資公司將總部設在巴哈馬群島,其業務活動卻是從歐洲居民或其它非美國居民那裡吸收美元資金,再將這些資金投放於歐洲居民或非美國居民中,該公司便在從事離岸金融活動。從嚴格意義上講,離岸金融也就是不受當局國內銀行法管制的資金融通,無論這些活動發生在境內還是在境外。如美國的國際銀行業設施(IBF)和東京離岸金融市場的業務活動等,均屬離岸金融。

離岸銀行又稱離岸單位,是設在離岸金融中心的銀行或其它金融組織。其業務只限於與其它境外銀行單位或外國機構往來,而不允許在國內市場經營業務。

離岸金融市場又稱境外金融市場。採取與國內金融市場隔離的形態,使非居民在籌集資金和運用資金方面不受所在國稅收和外匯管制及國內金融法規影響,可進行自由交易的市場。離岸金融市場70年代以來獲得迅猛發展,從倫敦、巴黎、法蘭克福、蘇黎世、盧森堡等歐洲地區擴展到新加坡、巴拿馬、巴哈馬、拿騷等地。80年代以來,又在紐約、東京等地出現新的離岸金融中心,到90年代,離岸金融市場已遍布世界各地。

基本信息

- 中文名

- 離岸金融業務

- 發展過程

- 20世紀60年代

- 包括

- 境外政府機構

- 發展原因

- 離岸銀行不必持有準備金