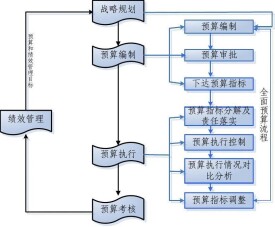

預算管理程序

國家依法進行有秩序活動的總體

預算管理程序是指國家在預算管理過程中依法定程序進行的各個工作環節所構成的有秩序活動的總體。

目錄

構成

預算管理程序由預算的編製、審批、執行、調整、決算的編製和批准五個環節組成。

(一)預算的編製

預算的編製,就是制定預算收入和預算支出的年度計劃的活動。它是預算管理的基礎性程序和重要的工作環節。

1.預算的編製原則

(1)複式預算編製原則

《預演演算法》規定,中央預算和地方各級政府預算,應當參考上一年度預算執行情況和本年度收支預測,按照複式預算編製。以形式差別為依據,國家預算分為單式預算和複式預算。單式預算是將同一年度內的全部預算收入和支出編製在一個統一的預算收支表內來反映。單式預算簡潔、清楚、全面,編製和審批也比較容易,能明確反映財政活動的總體情況,但不能明確反映預算收支的結構性,特別是不能反映經濟建設工程效益的具體情況。複式預算是將同一年度內的全部預算收入和支出按經濟性質的差異分別對應編製成兩個或兩個以上的相對獨立的預算收支表內來反映。通常分為經常預算和資本預算。其中,經常預算主要以稅收為收入來源,以行政事業項目為支出對象;資本預算主要以國債為收入來源,用於盈利性的經濟建設支出。實施複式預算,雖然總體反映功能較弱,但因其制定比較科學、嚴謹,能明確反映預算收支結構和經濟建設工程資金的來源和使用效益,增加預算的透明度,便於政府對財政活動的分析,特別有利於加強對預算收支的控制和監督。

(2)不列赤字原則

也稱平衡性原則,即實行量人為出、收支平衡原則。《預演演算法》規定:①中央政府公共預算不列赤字。中央預算中必需的建設投資的部分資金,可以通過舉借國內和國外債務等方式籌措,但是借債應當有合理的規模和結構。中央預算中對已經舉借的債務還本付息所需的資金,依照前款規定辦理。②地方各級預算按照量人為出、收支平衡的原則編製,不列赤字。

(3)真實合法性原則

即預算編製必須實事求是、如實反映有關情況,不得弄虛作假。《預演演算法》規定:“各級預算的編製,應當與國民生產總值的增長率相適應。按照規定必須列入預算的收入,不得隱瞞、少列,也不得將上年的非正常收入作為編製預算收入的依據。”

(4)節約統籌原則

2.預算編製的程序

根據我國《預演演算法》規定,預算編製的程序如下:①國務院於每年11月10日前向省級政府和中央各部門下達編製指示,提出編製的原則和要求,財政部據此部署編製的具體事項。②中央各部門布置所屬各單位編製預算草案,在對各單位編製的預算草案進行審核后,匯總編製本部門預算草案,於每年12月lO日前報財政部審核。③省級政府應提出本行政區域編製預算草案的要求。縣級以上地方各級政府財政部門審核本級各部門的預算草案,編製本級政府預算草案,彙編本級總預算草案,經本級政府審定后,在規定期限內報上一級政府。省級政府財政部門應於翌年1月10日前將本級總預算草案報財政部。④財政部審核中央各部門預算草案,編製中央預算草案;匯總地方草案,彙編中央和地方預算草案。另外,《預演演算法》及其《實施條例》還對各級政府、各部門、各單位編製預算草案的依據和編製的內容作了基本規定。

(二)預算的審批

預算的審批是指國家各級權力機關對同級政府所提出的預算草案進行審查和批准的活動。經過人大批准的預算屬於法律文件,具有嚴肅的法律效力,非經法定程序,不得改變。我國《預演演算法》規定:各級政府財政部門應在每年一度的本級人大會議舉行的1個半月前,將本級預算草案的主要內容提交本級人大的財經委或有關專門委員會進行初審。國務院在全國人大舉行會議時,向大會作關於中央和地方預算草案的報告。中央預算由全國人大審查和批准。地方各級政府在本級人大舉行會議時,向大會作關於本級總預算草案的報告。地方各級政府預算由本級人大審查和批准。各級政府在預算批准后,還必須依法向相應的國家機關備案,以加強預算的監督。另外,各級政府財政部門應當在預算批准之日起30日內,批複本級各部門預算。各部門應自財政部門做出批複之日起15日內,批複所屬各單位預算。

(三)預算的執行

預算執行是指各級財政部門和其他預算主體組織收入和劃撥預算支出的活動。它是將經法定程序批准的預算付諸實施的重要階段。我國預算執行主體包括各級政府及其財政部門、預算收入徵收部門、國家金庫(簡稱國庫)、各有關部門和各有關單位。《預演演算法》規定,各級預算由本級政府組織執行,具體工作由本級財政部門負責。

在預算徵收方面,預算收入徵收部門必須依法及時、足額徵收應徵的預算收入。不得違法擅自減免或緩徵,不得截留、佔用或者挪用預算收入。應上繳預算收入的部門和單位必須按規定將上繳的預算資金及時、足額地上繳國庫,不得截留、佔用、挪用或者拖欠。

在劃撥預算支出方面,各級政府財政部門必須按照有關規定及時、足額地撥付預算支出資金,加強對預算支出的管理和監督。各級政府、各部門、各單位的支出必須按照預算執行。上述的預算收入、預算支出都必須通過國庫來進行。國庫是辦理預算收入的收納、劃分、留解和庫款支撥的專門機構。它是適應分稅制財政管理體制,按照一級財政、一級國庫的原則設立的,分為中央國庫和地方國庫。縣級以上各級預算必須設立國庫;各級國庫必須依法及時、準確地辦理預算收入的收納、劃分、留解和預算支出的撥付。各級國庫庫款的支配權只屬於本級政府財政部門。

(四)預算調整

預算調整是指經全國人大批准的中央預算和地方各級人大批准的本級預算,在執行中因特殊情況需要增加支出或者減少收入,使原批准的收支平衡的預算的總支出超過總收入,或者使原批准的預算中舉借債務的數額增加的部分變更。

各級政府對於必須進行的預算調整,應當編製調整方案,由相應的人大常委會審查和批准;未經批准,不得調整預算。在預算執行中,因上級政府返還或者給予補助而引起的預算收支變化,不屬於預算調整;但接收返還或補助款項的縣級以上地方各級政府應向本級人大常委會報告有關情況。

(五)決算

決算在形式上是對年度預算收支執行結果的會計報告,在實質上是對年度預算收支執行情況的總結和最終反映,也是一年內國民經濟和社會發展計劃執行結果在財政上的集中反映。國家決算由中央決算和地方決算組成。決算的構成和收支項目同預算是一致的。

1.決算草案的編製

決算包括決算報表和文字說明兩個部分,其體系構成和包括的收支項目同預算是對應的、一致的。決算草案由各級政府、各部門、各單位,在每一預算年度終了后按照國務院規定的時間編製。其編製原則是:必須符合法律、行政法規,做到收支數額準確、內容完整、報送及時。

決算的編製程序是:①財政部應當在每年第四季度部署編製的具體原則、要求、方法和報送期限。據此,縣級以上地方政府財政部門再對本級政府各部門和下級政府做出編製部署,層層下達。②各決算編製部門在年度終了時,應清理核實全年預算收支數字和往來款項,並做好決算數字的對賬工作。不得把本年度的收支轉為下年度的收支;不得把下年度的收支列為本年度的收支;不得把預算內收支轉為預算之外。決算各項數字應以經核實的基層單位匯總的會計數字為準,不得以估計數字替代,不得弄虛作假。③各單位應把本單位的決算草案在規定期限內上報。各部門應在各單位的決算草案的基礎上彙編成本部門的草案,並按期報本級政府財政部門審核。④縣級以上各級政府財政部門應根據本級各部門決算草案匯總編製本級決算草案,在經過本級政府審定后,即可提請進入審查批准階段。

2.決算草案的審批

決算草案只有經過權力機關依法定程序審查批准后,政府在預算年度內的預算執行責任才得以免除。根據《預演演算法》規定,決算草案的審批主體是各級權力機關,具體為:①國務院財政部門編製的中央決算草案,報國務院審定后,由國務院提請全國人大常委會審批。②縣級以上地方各級政府財政部門編製的本級決算草案,報本級政府審查后,由本級政府提請本級人大常委會審批。③鄉級政府編製的決算草案,提請本級人大審批。

各級政府決算被批准后,各級財政部門應當向本級各部門批複決算。隨之,地方各級政府應當將經批准的決算,報上一級政府備案。

(六)預算與決算監督

預算與決算監督,有廣狹義之分。狹義的是指立法機關對其進行的監督。廣義的是指包括立法機關、各級政府、各級政府財政部門、審計部門以及社會中介機構、社會新聞媒介在內的各監督主體對中央和地方的預算和決算所進行的監督。其中至關重要的是權力機關和審計機關對其進行的外部監督,尤其是這二者結合起來所進行的監督,監督效果最佳。

根據我國《預演演算法》及相關法律、法規的規定,各級立法機關對預算、決算的監督職權主要是立法機關及其相關職能部門的初步審查權、組織調查權、詢問質詢權、要求備案權,要求政府部門提供落實有關預算決議情況權、對審計工作報告做出決議權等。

行政監督方面,應當指出的是,各級政府有權監督下級政府的預算執行。對下級政府在預算執行中違反法律、行政法規和國家方針政策的行為,依法予以制止和糾正。在政府專門機構的監督方面,主要是財政部門的監督和審計部門的監督。各級政府財政部門負責監督檢查本級各部門及其所屬各單位預算的執行,並向本級政府和上一級政府財政部門報告預算執行的情況。此外,各級政府的審計部門對本級各部門、各單位和下級政府的預算執行、決算有權實施審計監督。

值得一提的是,我國預算管理工作雖在國家管理社會經濟事務、提供滿足社會公共需求方面以及在實施宏觀調控中發揮著十分重要的作用,但也存在著許多問題,如現行預算管理和監督體制基本上沿用計劃經濟時期的辦法,不能適應社會主義市場經濟發展和建立公共財政框架的需要以及預算編製不夠細化,缺乏必要的透明度,預算編製時問太遲,預算分配權比較分散,預算執行不夠嚴肅,預算約束力比較弱等,都直接影響財政資金的使用效益和人大審查監督作用的發揮。因此,繼全國人大常委會1999年12月25日出台了《關於加強中央預算審查監督的決定》以及實際上依法加大了人大及其常委會對同級政府財政預算的監督力度,迄今已有20多個省市都相繼頒布了與之配套的地方性《預算監督條例》。

基本信息

- 中文名

- 預算管理程序

- 出處

- 《預算監督條例》

- 構成環節

- 編製、審批、執行等

- 定義

- 國家在預算管理有秩序活動的總體