資金周轉率

反應資金流轉速度指標

資金周轉率是反應資金流轉速度指標。企業資金(包括固定資金和流動資金)在生產經營過程中不間斷地循環周轉,從而使企業取得銷售收入。企業用儘可能少的資金佔用,取得儘可能多的銷售收入,說明資金周轉速度快,資金利用效果好。

例如,企業一年的銷售收入總額為4000萬元,按年平均佔用的固定資產(原值)和流動資金總額為2000萬元,即每年周轉2次,每次周轉需要180天。加快資金周轉,可以節約資金。在一定的生產規模和銷售收入的情況下,把資金周轉率提高一倍,就可以節約一半的資金。資金周轉率也可用固定資金周轉率和流動資金周轉率分別反映。其周轉次數或天數仍用上列公式計算,但要將資金平均佔用額分別改為固定資產(原值)或流動資金的平均佔用額。固定資金周轉率反映固定資金的周轉速度。從固定資金的周轉形態而言,則有它自己的特點,即:比較長期地保存它的實物形態,其價值只是隨耗損程度逐漸轉入產品價值,同時以計提折舊的形式收回相應的貨幣資金,直至其價值均已轉入產品的價值,收回的貨幣資金用於固定資產更新,才完成了它的周轉循環。因此,從個別的固定資產來看,它的資金周轉率則是其使用周期。流動資金周轉率,反映流動資金周轉速度。在保證生產經營正常進行的情況下,資金周轉速度越快,說明資金利用效果越好。

不同報表使用人衡量與分析資產運用效率的目的各不相同:

1、股東通過資產運用效率分析,有助於判斷企業財務安全性及資產的收益能力,以進行相應的投資決策。

2、債權人通過資產運用效率分析,有助於判明其債權的物質保障程度或其安全性,從而進行相應的信用決策。

3、管理者通過資產運用效率的分析,可以發現閑置資產和利用不充分的資產,從而處理閑置資產以節約資金,或提高資產利用效率以改善經營業績。

資產運用效率的衡量指標

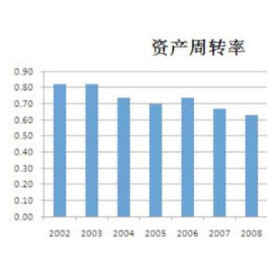

(一)總資產周轉率

總資產周轉率=主營業務收入/總資產平均餘額

其中:總資產平均餘額=(期初總資產+期末總資產)/2

總資產周轉率也可用周轉天數表示,其計算公式為:

總資產周轉天數=計算期天數/總資產周轉率

總資產周轉率的高低,取決於主營業務收入和資產兩個因素。增加收入或減少資產,都可以提高總資產周轉率。

(二)分類資產周轉率

1、流動資產周轉率

流動資產周轉率=主營業務收入/流動資產平均餘額

其中:流動資產平均餘額=(期初流動資產+期末流動資產)/2

流動資產周轉天數=計算期天數/流動資產周轉率

流動資產周轉率指標不僅反映流動資產運用效率,同時也影響著企業的盈利水平。企業流動資產周轉率越快,周轉次數越多,表明企業以相同的流動資產佔用實現的主營業務收入越多,說明企業流動資產的運用效率越好,進而使企業的償債能力和盈利能力均得以增強。反之,則表明企業利用流動資產進行經營活動的能力差,效率較低。

2、固定資產周轉率

固定資產周轉率是指企業一定時期的主營業務收入與固定資產平均凈值的比率。它是反映企業固定資產周轉狀況,衡量固定資產運用效率的指標。其計算公式為:

固定資產周轉率=主營業務收入/固定資產平均餘額

其中:固定資產平均餘額=(期初固定資產餘額+期末固定資產餘額)/2

固定資產周轉天數=360/固定資產周轉率

固定資產周轉率越高,表明企業固定資產利用越充分,說明企業固定資產投資得當,固定資產結構分佈合理,能夠較充分地發揮固定資產的使用效率,企業的經營活動越有效;反之,則表明固定資產使用效率不高,提供的生產經營成果不多,企業固定資產的營運能力較差。

3、長期投資周轉率

長期投資的數額與主營業務收入之間的關係不一定很明顯,因此很少計算長期投資的周轉率。

長期投資周轉率=主營業務收入/長期投資平均餘額

長期投資周轉天數=360/長期投資周轉率

(三)單項資產周轉率

單項資產的周轉率,是指根據資產負債表左方項目分別計算的資產周轉率。其中最重要和最常用的是應收賬款周轉率和存貨周轉率。

1、應收賬款周轉率

應收賬款周轉率(次數)=主營業務收入/應收賬款平均餘額

其中:應收賬款平均餘額=(期初應收賬款+期末應收賬款)/2

應收賬款周轉天數=計算期天數/應收賬款周轉率(次數)

或=(應收賬款平均餘額×計算期天數)/主營業務收入

一定期間內,企業的應收賬款周轉率越高,周轉次數越多,表明企業應收賬款回收速度越快,企業應收賬款的管理效率越高,資產流動性越強,短期償債能力越強。同時,較高的應收賬款周轉率可有效地減少收款費用和壞賬損失,從而相對增加企業流動資產的收益能力。

對應收賬款周轉率的進一步分析,還需要注意以下問題:

(1)影響應收賬款周轉率下降的原因主要是企業的信用政策、客戶故意拖延和客戶財務困難。

(3)過快的應收賬款周轉率可能是由緊縮的信用政策引起的,其結果可能會危及企業的銷售增長,損害企業的市場佔有率。

2、存貨周轉率

存貨周轉率有兩種計算方式。一是以成本為基礎的存貨周轉率,主要用於流動性分析。二是以收入為基礎的存貨周轉率,主要用於盈利性分析。計算公式分別如下:

收入基礎的存貨周轉率=主營業務收入/存貨平均凈額

存貨平均凈額=(期初存貨凈額+期末存貨凈額)/2

存貨周轉天數=計算期天數/存貨周轉率

以成本為基礎的存貨周轉率,可以更切合實際的表現存貨的周轉狀況;而以收入為基礎的存貨周轉率既維護了資產運用效率比率各指標計算上的一致性,由此計算的存貨周轉天數與應收賬款周轉天數建立在同一基礎上,從而可直接相加並得營業周期。

在計算分析存貨周轉率指標時,還應注意以下幾個問題:

(1)報表使用者在分析存貨周轉率指標時,應儘可能結合存貨的批量因素、季節性變化因素等情況對指標加以理解,同時對存貨的結構以及影響存貨周轉率的重要指標進行分析,通過進一步計算原材料周轉率、在產品周轉率或某種存貨的周轉率,從不同角度、環節上找出存貨管理中的問題,在滿足企業生產經營需要的同時,儘可能減少經營佔用資金,提高企業存貨管理水平。

(2)存貨周轉過快,有可能會因為存貨儲備不足而影響生產或銷售業務的進一步發展,特別是那些供應較緊張的存貨。

“平均”指報表期初數與報表期末數之平均值。

資金周轉速度可以用資金在一定時期內的周轉次數表示,也可以用資金周轉一次所需天數表示。其計算公式如下:

資金周轉率=本期主營業務收入/[(期初佔用資金+期末佔用資金)/2]

不存在衡量營運資本周轉率的通用標準,只有將這一指標與企業歷史水平,其他企業或同行業平均水平相比才有意義。但是可以說,如果營運資本周轉率過低,表明營運資本使用率太低,即相對營運資本來講,銷售不足,有潛力可挖;如果營運資本周轉 率過高,則表明資本不足,業務清償債務危機之中。

如何提高資金周轉率?

資金迴轉率受兩個動態變數的影響,即資金流和物流。資金流和物流幾乎就是現代經銷商組織的管理核心。只有從管理入手,才能真正做到資金迴轉率的提高。現以經銷商組織的工作流程作為主線,放大各個局部流程管理對資金迴轉率的影響特點,從而啟發經銷商組織找到提高資金迴轉率的辦法。

一、要貨計劃的制訂

許多經銷商組織在要貨計劃制訂上沒有詳細的作業流程,控制程序相當隨意。有的由倉庫管理員做,有的由業務員做,也有讓財務人員來做,這些其實都是欠妥的行為。倉庫人員會考慮自己的現有庫容和工作強度,對市場和財務很少考慮;業務員主要從市場角度考慮,貨是越多越好;財務則以上期或同期數據為參考,時效性和市場感覺較差。

合理的做法建議是:業務負責做出一份下個周期(選擇周、旬、月、季等為單位均可)市場要貨數量和重要客戶要貨頻次,由倉庫管理員結合現有庫存狀況進行部分產品要貨量調整,再由財務根據上期或去年同期實際銷售數據以及財務資金狀況進行修正,最後由經銷商組織負責人通盤考慮進行核定。(特別提醒:要貨時必須注意非正常要貨的配載,有時為了匹配供應商的經濟運輸單量,隨意增加一些計劃外的非正常要貨。實際上,這部分配載貨最後都成為積壓庫存,退換都成問題。)

多要貨則容易佔用周轉資金,降低資金周轉效率;少要貨可能因缺貨被終端客戶鎖碼和經濟處罰,得不償失。要貨計劃做不好,資金迴轉率提高只能是幻想。

二、配送管理

配送管理不複雜,然而就是因為輕視而導致配送效率低甚至混亂的現象頻頻在經銷商組織里發生。

舉一例:某經銷商在某KA客戶的訂單下單期是每周二、四,次日送貨。若是周四的訂單延誤一次,即使不處罰,也要到下周二重新下訂單,下周三送貨。期間要耽誤周六、周日以及下周一、二的四天銷售。這批產品的理論庫存期就增加了四天,實際操作中肯定還要大於四天。如果恰好又過了結賬期,這批產品要挪到下月結算,則更是降低資金迴轉率。

三、賬期管理

零售客戶的賬期只會每年延長不太可能縮短,從賬期上尋求變通來提高資金迴轉速度的可行性不高。有的零售商允許提前結算,但經銷商的貼息成本高,除非急需資金周轉顧不上考慮財務成本增加。

這裡的賬期管理主要體現在對實際結賬期與合同賬期是否在正常偏差區間。比如,合同約定賬期為45天,終端對賬期恰逢十一假期,因此經銷商對終端開具稅票期距終端支票實際出票期為50天。此間的5天偏差是能接受的,若這個區間大於5天就有問題了。

有一家經銷商財務將去年一年的某賣場出入賬期進行匯總分析,發現平均結算賬期為82天(法定節假日未作迴避),而與該賣場簽訂的合同賬期為60天。

賬期管理不能只是停留在合同談判上,更要把重心擺在執行上。盡量避免給零售商客戶拖延付款的理由,使己方始終處於主動狀態。

四、社會庫存控制

做終端的經銷商都明白一個道理:沒有一定的社會庫存,就沒有陳列效果,也就不能增加銷售機會。但過高的社會庫存又是資金迴轉率的黑洞,如何做好對社會庫存的控制就變得尤其重要。

只有合適的庫存,沒有合理的庫存。做生意不同於理論設想,合理的東西往往不合情。

比如,做兩家終端,A店300平米,B店1000平米,從陳列空間來看,B店的貨架庫存應該要大於A店才合理。但A店該品類只做兩個品牌,B店有七個品牌,在A店做的兩個品牌的銷量略高於在B店這兩個品牌的銷量。從經銷商經營的角度,社會庫存給A店比給B店更有價值。

經銷商不同於實力強大的製造商,不能盲目追求所謂的數值鋪貨率,更不能注重所謂的機會總量(那相當於空中樓閣,潛力是有,但競爭成本更大)。

五、促銷執行

賣得越快迴轉率越高,這是顯而易見的規律。促銷的效果標準有很多,但作為經銷商組織來說,銷售出去多少是硬道理。

2.促銷可以保持經銷商對下遊客戶的控制。現今的商業流通發達,渠道客戶可以輕易買到幾乎所有的產品,但卻無法得到促銷支持,這是經銷商天然的優勢。有忠誠度高、穩定的下遊客戶,無形中會幫助經銷商提高資金效率。

3.促銷是經銷商掌握主動性的為數不多的權力之一。沒有一個下遊客戶不對促銷感興趣的,如果促銷力度超出常規,連“脾氣大”的零售賣場採購也會變得親切易處。在賬期管理的迴旋餘地也就增加。儘管有賬期要求,如果能夠有較大折扣的促銷,與賣場做現金交易也是非常可能的。

建議經銷商朋友:促銷上的投入一分不能省,促銷上的資源一分不能貪,好鋼都得用到刀刃上。

六、殘滯庫存處理

殘滯庫存在每個經銷商處都有,有商業以後就有這個問題,可以說是頑疾。既然不可避免,就應當積極妥善處理。

以百計的經銷商很少有某一家主動處理,更別說有一套處理制度。殘滯庫存不是資產,反而是負債。建議經銷商組織要時刻注意殘滯庫存的產生和處理,不要積壓,企圖有朝一日能夠原價折算給上游供應商。如果殘次庫存已經與上游供應商交涉無果的話,還不如早些處理變現出來,哪怕真是“十分不當一分賣”。

七、客戶管理

每個客戶對資金迴轉的要求都不會相同,這時經銷商應該對每一個客戶資金迴轉率給予評估。迴轉率越高的客戶比例要保持在一定的水平線以上,遵循“現金為王”的經營理念。適時淘汰一些結算信譽差的客戶,不是每個客戶都值得往來。

過份要求客戶鋪貨率是會大幅降低資金迴轉率的,這個結果已經無數次得到驗證。

八、品項管理

品項管理已經不是一個陌生的概念,對於以商貿為主的經銷商來說,品項管理勢在必行。

經銷商品項管理包括以下內容:

1.品牌側重:一個經銷商往往經營幾個品牌,每個品牌的投資收益和資金迴轉率都有是差異的。

3.小品項調整:如上圖所示,迴轉率與毛利率走向恰好相反,經銷商必須權衡利潤與迴轉率的選擇側重。

4.季節性產品:季節性產品的資金需求是不均衡的,經銷商要計劃好季節性產品與常銷產品的資金使用狀況,既要關注季節性產品又要防止對常銷產品的資金過多佔用。

基本信息

- 中文名

- 資金周轉率

- 拼音

- zī jīn zhōu zhuǎn lǜ

- 定義

- 反應資金流轉速度指標

- 分類

- 經濟學名詞

- 特點

- 越高越好

- 解釋

- 反應資金流轉速度