商業發票

買賣雙方記賬的依據

商業發票(SCcommercial invoice),是賣方開立的載有貨物名稱、數量、價格等內容的清單,作為買賣雙方交接貨物和結算貨款的主要單證,是進口國確定徵收進口關稅的依據,也是買賣雙方索賠、理賠的依據。

1、賣方欄目要按合同和信用證的規定填寫名稱和地址的全稱。一般名稱和地址要分行打。

4、發票日期。發票的出票日期,信用證方式一般在信用證開證日期之後,裝運日期之前,或至少在交單或有效期之前。

5、信用證號碼。按信用證填寫。

6、信用證日期。按信用證填寫。

7、開證行。填寫信用證的開證行。

8、合同號碼,應與信用證上所列的一致,須在發票上列明,若一筆交易有幾個合同號碼,都應打在發票上。

9、合同日期。為訂立合同的時間。

10、起運地。按信用證規定填寫,並與提單所列明的一致。

11、目的地。按信用證填寫,同時要注意目的地的規定要明確具體,不能籠統;有重名的目的地後面要加打國別。

12、運輸工具。在得到海運公司或運輸代理的配載通知后,按其配載內容列明運輸工具和航次。

13、嘜頭。凡是信用證上規定嘜頭的,必須逐字逐行按規定繕制,並與其他單據的嘜頭相一致。信用證中沒有規定嘜頭的,則按合同條款中指明的嘜頭或買方已提供的嘜頭繕制;如果都沒有規定的,則由賣方自行設計,並注意單單相符。

14、商品名稱及規格。必須與合同和信用證一致。如果信用證方式下制單,應特別注意以下幾點:

(1)發票的品名不能超出信用證的內容。

商業發票

(3)要正確繕制中文和外文品名。

(4)來證品名開錯時,如果是實質性問題,應及時修改。如果是次要問題,可採用照抄並加註括弧的辦法,但嚴格來說,這也是單證不符,最好還是修改信用證。

(5)來證所要求的規格必須在單據上充分體現出來。

15、數量或重量既要與實際裝運貨物相符,又要符合信用證規定。以件數計算價格的商品,發票要列明件數;以重量計算價格的,必須列出重量。如果貨品規格較多,每種商品應打明小計數量,最後表示出總數量。

17、單價和總值是發票的重點,特別要注意發票金額不超過信用證金額,發票的貨幣要與信用證相一致。

18、出具人和簽章。一般發票必須經出口商正式簽字蓋章才有效,並注意式使用的圖章和簽字與其他單據的簽章相一致。如果對方國家要求手簽時,要注意各國的習慣。

商業發票的作用有以下幾方面:

(1)可供進口商了解和掌握裝運貨物的全面情況;

(2)作為進口商記賬,進口報關,海關統計和報關納稅的依據;

(3)出口商憑以發票的內容,逐筆登記入賬。在貨物裝運前,出口商需要向海關遞交商業發票,作為報關發票,海關憑以核算稅金,並作為驗關放行和統計的憑證之一;

(4)在不用匯票的情況下,發票可以代替匯票作為付款依據;

另外,一旦發生保險索賠時,發票可以作為貨物價值的證明等。

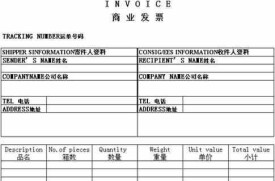

商業發票沒有統一規定的格式,每個出具商業發票的單位都有自己的發票格式。雖然格式各有不同,但是,商業發票填制的項目大同小異。一般來說,商業發票應該具備以下主要內容:

首文部分應該列明發票的名稱,發票號碼,合同號碼,發票的出票日期和地點,以及船名,裝運港,卸貨港,發貨人,收貨人等。這部分一般都是以印刷的項目,後面留有的空格須填寫。

發票的文本主要包括嘜頭,商品名稱,貨物數量,規格,單價,總價毛重/凈重等內容。

發票的結文一般包括信用證中加註的特別條款或文句。

發票的結文還包括發票的出票人簽字。發票的出票人簽字一般在發票的右下角,一般包括兩部分內容:一是出口商的名稱(信用證的受益人),二是出口公司經理或其他授權人手簽,有時也用手簽圖章代替手簽。

(一)、發票編號(Invoice No. …)由各公司統一編號。

發票作為中心票據,其他票據的號碼均可與此號碼相一致,如:匯票號碼、出口報關單號碼及附屬單據號碼等一般均與發票號碼一致。

(二)、地點及日期(Place & Date)

出票地址和日期通常在發票右上角聯在一起。

1、出票地址應為信用證規定的受益人所在地,通常是議付所在地;

2、在全套單據中,發票是簽發日最早的單據。它只要不早於合同的簽訂日期,不遲於提單的簽發日期即可。

(三)、合同號(S/C No.)

合同號碼應與信用證上列明的一致,一筆交易牽涉幾個合同的,應在發票上表示出來。

(四)、信用證號(L/C No.)

當採用信用證支付貨款時,填寫信用證號碼。若信用證沒有要求在發票上標明信用證號碼,此項可以不填。當採用其他支付方式時,此項不填。

(五)、收貨人/抬頭人(Consignee)

此欄前通常印有“To”,“Sold to Messrs”,“For Account and Risk of Messrs.”等。

抬頭人即買方名稱,應與信用證中所規定的嚴格一致。如果信用證中沒有特別的規定,即將信用證的申請人或收貨人的名稱,地址,填入此欄。如果信用證中沒有申請人名字則用匯票付款人。總之,按信用證繕制。

例如:信用證申請人為ABC Co.Ltd., New York,但又規定Invoice to be made out in the name of XYZ Co.Ltd., New York,則發票的抬頭打後者。

(六)、起運及目的地(From…To…)

起訖地要填上貨物自裝運地(港)至目的地(港)的地名,有轉運情況應予以表示。這些內容應與提單上的相關部分一致。如果貨物需要轉運則註明轉運地。

例如:From Qingdao To New York. U.S.A. W/T Shanghai

(七)、嘜頭及件數(Marks and Numbers)

一般由三部分組成:

(1)客戶名稱縮寫(如不用客戶名稱,可以由發票號碼/合同號碼/訂單號碼代替);

(2)目的港;

(3)件數。

注意事項:1、如果無嘜頭,可以打上N/M(No mark);

2、發票中的嘜頭應與提單上的嘜頭相一致;

3、如果來證規定嘜頭,可按照來證繕制。

(八)、數量及貨物描述(Quantity and Description)

信用證支付方式下的發票對貨物描述應嚴格與信用證的描述一致。如屬托收方式的,發票對貨物的描述內容可參照合同的規定結合實際情況進行填制。

例如: 2,500 Doz Gloves, Article No. FS23, Packed in 12 Bags, as per contract No.331

1 2 3 4

有時候來證在有關貨物內容引導詞的引導下,還包括其他不屬於這一類的內容,如有關價格、裝運等條款。在制單時,應把這些內容分別填寫在合適的單據和欄目中。

信用證引導貨物內容的詞或片語主要有:

1、 Description of goods;

2、 Covering shipment of;

3、 Description of merchandise;

4、 Covering the following goods by;

5、 Covering Value of;

6、 Shipment of goods.

填寫數量及貨物描述時應該注意:

1、繕制發票時,數量必須反映貨物的實際裝運數量,做到單證一致。尤其當信用證只給定界限時,例如:“Not Exceed 20000M/T,Minus 5% Quantity Allowance.”在這樣的條件下需要註明實際裝運數量。

2、如果信用證規定或者實際業務需要,一批貨物要分制幾套單據,則每套單據應繕制一份發票,各發票的貨物數量之和應等於該批貨物的總貨物數量。

3、如果信用證允許分批裝運,又規定了一定的增減幅度,則每批貨物應該按照相同的增減幅度掌握。

4、按《跟單信用證No.500》規定:“about”、“circa”、“approximate”等字樣,允許增減10%;散裝貨,即使數字前沒有“約”字樣,也允許增減5%;但以包裝單位或個體計數則不適用。

5、對成交商品規格較多的,信用證常規定:“AS PER S/C NO. …”,制單時須分別詳列各種規格和單價。

6、當使用其他支付方式(如托收)時,貨物內容應與合同內容一致。

(九)、單價(Unit price)

單價包括計價貨幣、計價單位、單位價格金額和貿易術語四部分,如信用證有具體規定,則應與信用證一致。發票金額應與匯票金額相同,且不能超過信用證總金額。

在商業發票正中下方,通常印有“有錯當查”(E&O.E.),即“Errors and Omissions Excepted”(錯誤和遺漏除外),表示發票的製作者在發票一旦出現差錯時,可以糾正的意思。

例如:USD60 PER SET FOB DALIAN

注意事項:1、發票的單價必須與信用證上的單價完全一致;

2、一定要寫明貨幣名稱、計量單位;

3、貿易術語是關係到買賣雙方的風險劃分、費用負擔問題,同時也是海關徵稅的依據,應正確繕制。

(十)、總值(Amount)

除非信用證上另有規定,貨物總值不能超過信用證金額。

1、實際制單時,來證要求在發票中扣除傭金,則必須扣除。折扣與傭金的處理方法相同,例如:來證要求“From Each Invoice 8 Percent Commission Must Be Deducted”,且總額為“USD20000.00 FOBC8 OSLO”,則填在價格欄中的金額的計算如下:

FOBC8 OSLO USD20000.00

—C8 1600.00

FOB OSLO USD18400.00

有時證內無扣除傭金規定,但金額正好是減佣后的凈額,發票應顯示減佣,否則發票金額超證。

有時合同規定傭金,但來證金額內未扣除,而且證內也未提及傭金事宜,則發票不宜顯示,等貸款收回后另行匯給買方。

2、有時,來證要求在成交價格為CIF時,分別列出運費、保險費,並顯示FOB的價格,制單時可按照如下格式填寫。

例如: TOTAL FOB VALUE $20000.00

FREIGHT $1200.00

INSURANCE $900.00

TOTALCIFVALUE $22100.00

如來證上有過分苛刻的要求,可要求對方修改條款。

(十一)、聲明文句

1、證明所到貨物與合同或訂單所列貨物相符。

如:We certify that the goods named have been supplied in conformity with Order No. 123.

茲證明本發票所列貨物與第123號合同相符。

2、證明原產地。

如:We hereby certify that the above mentioned goods are of Korean Origin.

或者:This is to certify that the goods named herein are of Korean Origin.

茲證明所列貨物系韓國產。

3、證明不裝載於或停靠限制的船隻或港口。

如:We certify that the goods mentioned in this invoice have not been shipped on board of any vessel flying Japanese flag or due to call at any Japanese port.

茲證明本發票所列貨物不裝載懸掛日本國旗或駛靠任何日本港口的船隻。

4、證明貨真價實。

如:We certify that this invoice is in all respects true and correct both as regards to the price and description of the goods referred herein.

茲證明本發票所列貨物在價格和品質規格各方面均真實無誤。

5、證明已經航郵有關單據。

如:This is to certify that two copies of invoice and packing list have been airmailed direct to applicant immediate after shipment.

茲證明發票、裝箱單各兩份,已於裝運后立即直接航郵開證人。

(十二)、出單人簽名或蓋章

商業發票只能由信用證中規定的受益人出具。

除非信用證另有規定,如果用影印、電腦處理或者複寫方法製作出來的發票,應該在作為正本的發票上註明“正本”(ORIGINAL)的字樣,並且由出單人簽字。

1、在實際業務中,常常出現一張發票中有多種貨號的貨物內容,要求在繕制發票時,格式整齊。每一貨號的貨物內容和總數排列有序,應該做到橫排是每一貨號的貨物內容,豎排是各貨號貨物內容的總和。

例如來證要求如下:

LC No. 25640254

APPLICANT:xxx

BENEFICIARY:CHINA NATIONALTEXTILE IMPORT & EXPORT CORP

…

COVERING:

COTTON CLOTHING

120 PCS ART 2300/11 AT xxx USD 50.00

200 PCS ART 2351/12 AT xxx USD 62.00

100 PCS ART 5424/02 AT xxx USD 45.00

300 PCS ART 7412/05 AT xxx USD 55.00

350 PCS ART 6251/09 AT xxx USD 60.00

150 PCS ART 1546/02 AT xxx USD 45.00

CARTONS TO BE MARKED WITH STYLE NUMBER, SIZE AND QUANTITIES. TERMS OF DELIVERY: CFR C8 GOTEBORG AWEDEN

上述有關貨物內容包括6個貨號、單價、數量不完全相同的貨物。發票中的嘜頭應該與提單、託運單保持嚴格一致,如果無嘜頭,就填上“N/M”。

CHINA NATIONALTEXTILE IMPORT & EXPORT CORP

INVOICE

ORIGINAL

TO:

No.:568451FH

DATE:5/4/2005

L/C No.:25640254

CONTRACT:545-24

FROM:DALIAN TO:GOTEBORG, AWEDEN W/T HONGKONG

SHIPPING MARKS QUANTITIES&DESCRIPTIONS UNIT PRICE AMOUNT

STYLE NO. 3512 COTTON CLOTHING CFR C8 GOTEBORG

GOTEBORG PERPC

QUANTITIES

ART 2300/11 120 PCS USD 50.00 USD 6 000.00

ART 2351/12 200 PCS USD 62.00 USD 12 400.00

ART 5424/02 100 PCS USD 45.00 USD 4 500.00

ART 7412/05 300 PCS USD 55.00 USD 16 500.00

ART 6251/09 350 PCS USD 60.00 USD 21 000.00

ART 1546/02 150 PCS USD 45.00 USD 6 750.00

--------------------------- -----------------

1 220 PCS USD 67 150.00

LESS C8 USD 5 372.00

TOTAL USD 61 778.00

CHINA NATIONALTEXTILE IMPORT & EXPORT CORP.

信用證商業發票條款示例:

1) Signed commercial invoice in 6 copies.

2) Beneficiary’s manually signed commercial invoice in five folds.

3) Commercial Invoice in 8 copies price CIF Bangkok showing FOB value, freight charges and insurance premium separately.

1、審查發票版式。不同時期有不同的發票版式,如果發現逾期使用舊版發票報銷的,應查清原因,看是否存在問題。要看發票印製是否清晰,有無錯漏,辨明真偽。

2、審查發票筆跡。看發票台照、日期、品名、數量、單價、大小寫金額的字跡、筆體、筆畫的精細、壓痕是否一致。有無用藥劑退色、用橡皮擦、小刀刮等塗改痕迹。

3、審查發票複寫。看複寫的字跡顏色是否相同。發票的正面和反面都應仔細看一看,本應一式多份複寫的是否符合複寫的實際情況。背面有無局部複寫的痕迹。發票的第二聯如果不是複寫的而是用鋼筆或圓珠筆填寫的,就說明存在問題。

4、審查發票填寫位移。稅務機關指定的企業在印製裝訂發票時,各聯次的縱橫行列都是對齊的,有固定位置。如果發票各聯次填寫的字跡有不正常的位移,就可能存在問題。

5、審查發票填寫內容。看發票報銷聯的時間、台照、單價、數量、金額是否填寫齊全;看發票物品名稱是否具體、正確、清楚,如寫的類別名稱——生產用品、辦公用品、交電、百貨、日雜、土產,且金額較大,對這種情況不論付款是現金還是轉賬支票,都可能存在問題。

6、審查發票經銷範圍。如家電維修部、加工門市的發票,物品名稱卻是煤炭,顯然存在問題。

7、審查發票單位同發貨單位、收款單位的名稱是否相符。

8、審查發票台照寫的購貨單位同實際收貨單位、付款單位的名稱是否相符。

9、審查同一供貨單位,特別是個體工商戶,是否使用了不同單位的發票。

10、審查發票號碼。看同一單位的發票,是否多次在某單位報銷,而其發票號碼卻順序相聯,時間顛倒。

發票領購是指依法辦理稅務登記並取得稅務登記證的單位和個人(以下簡稱納稅人),在購銷商品、提供或者接受經營服務以及從事其他經營活動中需要使用發票的,應向其生產經營所在地主管稅務機關申請使用發票並辦理相關購票手續。

納稅人應當持稅務登記證件、經辦人身份證明、按照國務院稅務主管部門規定式樣製作的發票專用章印模等文件,向主管稅務機關辦理髮票領購手續。主管稅務機關根據納稅人的經營範圍和規模,確認領購發票的種類、數量以及領購方式,發放發票領購簿。

對於需要臨時使用發票的納稅人,可以憑藉其從事生產經營活動的書面證明、經辦人身份證明等文件,直接向生產經營所在地主管稅務機關申請代開發票。

臨時到本市以外地區從事經營活動的納稅人,應當憑所在地稅務機關的證明,向生產經營地稅務機關領購經營地的發票。

對外省、自治區、直轄市來本市從事臨時經營活動的納稅人,需要領購發票的,可要求其提供保證人或者根據所領購發票的票面限額以及數量交納不超過1萬元的保證金,並限期繳銷發票。按期繳銷發票的,解除保證人的擔保義務或者退還保證金,未按期繳銷發票的,由保證人或者以保證金承擔法律責任。

附註:

稅務機關是發票的主管機關,負責發票印製、領購、開具、取得、保管、繳銷的管理和監督。納稅人應當按照規定開具、使用、取得發票。

納稅人領購發票時,應當按稅務機關規定報告發票使用情況。稅務機關應當按照規定進行查驗。

稅務機關收取保證金應當開具資金往來結算票據。