銀行存款核算

銀行存款核算

銀行存款的核算是指企業在當地銀行開立帳戶,用以辦理貨幣資金的存取和轉帳結算業務。企業與銀行發生的一切收付業務,都必須嚴格按照國家有關現金管理和銀行結算制度的規定,按照會計手續取得或者填制各種結算憑證,連同所附的其它原始單據作為收款和付款的書面證明,經有關人員審核簽證后,據以填制收款憑證和付款憑證,進行銀行收付款的核算。

1.銀行存款的日常核算工作

銀行存款的核算主要包括序時核算和總分類核算兩個部分。在實際操作中,出納人員主要從事序時核算。

(1)序時核算。

銀行存款日記賬是逐日、逐項記錄一個單位銀行存款收、支及結存情況的賬簿。銀行存款日記賬由出納人員根據銀行存款收、付款憑證和原始憑證進行登記,並在每日終了時結算出銀行存款收支發生額和結存額。月末還要計算出本月收入、付出的合計數和月末結餘數,並與“銀行存款”總分類賬進行核對。銀行存款日記賬的建立和使用,為隨時掌握銀行存款收、支動態和結餘情況,合理調度資金,為企業收、支平衡提供信息資料。

只要有結算業務的單位,不管其規模大小,都要設置銀行存款日記賬。

不同單位,由於其經濟性質、規模大小、經營管理的要求各不相同,因而相應需要設置的日記賬的種類、格式也就不同。在具體設置日記賬時,應從本單位實際情況出發,遵循節約原則,避免複雜與浪費。有外幣存款的企業,應分別按人民幣和各種外幣設置“銀行存款日記賬”進行明細核算。企業發生外幣業務時,應將有關外幣金額摺合為人民幣記賬。除另有規定外,所有與外幣業務有關的賬戶,應採用業務發生時的匯率,也可以採用業務發生當期期初的匯率摺合。

①籌建期間發生的匯兌損益,計人長期待攤費用。

(2)總分類核算。

①會計科目的設置。其會計科目為“銀行存款”。它屬於資產類會計科目,用以核算企事業單位存入銀行的各種存款的增減變動和結存情況。該科目借方反映企事業單位銀行存款的增加數,貸方反映減少數;餘額一般在借方,表示企事業單位銀行存款的實際結存數。各單位存人其他金融機構的存款,也應在本科目內核算。但是單位的外埠存款、銀行本票存款、銀行匯票存款等均不在本科目核算,而應記入“其他貨幣資金”科目。

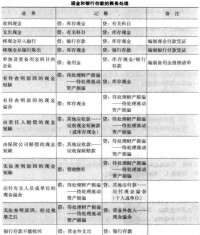

②如何處理銀行存款核算的賬務?企事業單位存入款項時,應填寫“送款單”,將現金或結算款項存入銀行。企事業單位根據銀行收款退回的“送款單”作為存款憑證,記入“銀行存款”的借方;或由單位委託銀行按照結算辦法及有關規定,將單位收入的款項主動存人銀行,單位憑銀行收款退回通知單作為存款憑證。企事業單位從銀行提取現金,應開具現金支票作為銀行存款支出的憑證,記人“銀行存款”的貸方。

2.賬務處理

銀行存款核算

(2)其他貨幣資金的核算。

①其他貨幣資金的性質與範圍。其他貨幣資金是指除現金、銀行存款以外的其他各種貨幣資金。其他貨幣資金同現金和銀行存款一樣,是企業可以作為支付手段的貨幣。其他貨幣資金同現金和銀行存款相比,有其特殊的存在形式和支付方式,在管理上有別於庫存現金和銀行存款,應單獨進行會計核算。

除現金、銀行存款以外的貨幣資金主要包括外埠存款、銀行匯票存款、銀行本票存款、信用卡存款以及在途貨幣資金等。外埠存款是指到外地進行臨時或零星採購時,在採購地銀行開立臨時採購賬戶,而向臨時採購存款戶存入的款項;銀行匯票存款是指企業為取得銀行匯票,按規定用於銀行匯票結算而存入銀行的款項;銀行本票存款是指企業為取得銀行本票,按規定用於銀行本票結算而存人銀行的款項;信用卡存款是指企業辦理信用卡結算而存人的款項;在途貨幣資金是指企業同所屬單位之間或上下級之間,匯出方已劃出未達匯入方的匯款。

②其他貨幣資金收付。其他貨幣資金以“其他貨幣資金”科目進行核算,並按其他貨幣資金的內容設置明細科目進行明細核算。

·外埠存款。企業在外埠開立臨時賬戶,需經開戶地銀行批准。銀行對臨時採購戶一般實行半封閉式管理的辦法,即只付不收,付完清戶。除採購人員差旅費用可以支取少量現金外,其他支出一律轉賬。

·在途貨幣資金。企業進行在途貨幣資金核算,主要是為了提供上下級獨立核算單位之間下撥或上繳貨幣資金的具體情況。在會計處理上,“其他貨幣資金——在途貨幣資金”,同核算上下級撥繳款項的有關科目形成對應關係。

·信用卡存款。企業對於信用卡存款的核算主要包括辦理信用卡存款、以信用卡支付有關費用、收取信用卡存款利息收入等。

1 《應試指南》編寫委員會.1994年度會計專業技術資格實務資格考試應試指南(甲種).中國商業出版社,1994年04月第1版.

2 晏細尚編著。一口氣搞通出納業務。民主與建設出版社,2010.07.