合約交易

對比特幣萊特幣期貨交易的統稱

2013年6月,796交易所在比特幣業內率先開發出了比特幣周交割標準期貨—T+0雙向交易虛擬商品作押易貨合約(合約交易)。合約交易的出現結束了此前比特幣不能做空的歷史,開啟了比特幣衍生品市場發展繁榮的序幕。

BraveNewCoin價格指數

BraveNewCoin('BNC')7x24無間斷地採集全球全球主流加密幣交易所的數據,對每種加密幣的BNC價格指數(BraveNewCoinPriceIndex,'BPI')分別進行計算,得出所有交易所的最新加權平均價。該平均價是加密幣相對美元的名義匯率(即:按美元計價)。

加權平均價

許多交易所使用多種貨幣進行交易。BNC對每個加密幣市場不同的貨幣的數據進行單獨採集,在每個數據收集周期內,計算出每個市場的加權平均價。例如,以人民幣交易的比特幣(BTC-CNY),其市場加權平均價(MWA)是所有開設這一貨幣對的交易所的加權均價,用每一個開設這一貨幣對的交易所過去24小時的成交量進行加權而得出,然後再是換算成美元。

數據收集

加密幣交易所提供其交易所的當前數據。BNC進行收集。每個收集周期為5分鐘,所收集的數據包括每種加密幣的最新成交價以及過去24小時的交易額。如果交易所能提供的話,BNC還將收集每個貨幣對的最新買價和賣價。如果某交易所某段時間內的數據無法獲得,BNC將對此進行報告。BNC將收集新開設交易所的數據。796編者註:只要數據真實,不會歧視規模較小的交易所的數據。

剛開始接觸合約可能會覺得它很複雜。其實只要花上幾分鐘時間,了解幾個基本的知識點,就能了解合約是怎麼運作的。很多交易者接觸合約后,反而覺得合約比現貨更容易操作。下面我們來了解一下合約的基本知識。

基本概念-簡單就是美

跳:合約的價格會上下變動。變動的最小單位我們稱之為“跳”。這跟樓梯上的台階很像。台階是樓梯的最小變動單位一樣,而“跳”是合約的最小變動單位。

最小跳幅:合約價格上下變動的最小數值,也就是每一個“跳”的大小。你可以把它想象成樓梯台階的高度。比特幣和萊特幣合約的最小跳幅都是0.01美金,也就是說價格每變化一次至少是0.01美金。對商品易貨者來說,跳幅的美金符號或其他任何符號都毫無意義。就像爬樓梯時,你只會關心台階的數量,而不會關心每個台階的高度。更何況,每個合約的最小跳幅都預先設定好了,市場參與者不能夠改變它,所以沒人會關心它。只有在選擇交易市場時,最小跳幅才值得研究。一旦交易開始,就不用管它了。

最小跳值:合約價格每變化一個“跳”給交易者帶來的總利潤或總損失。在比特幣合約中,跳值的代表單位是比特幣;萊特幣合約中,跳值的單位是萊特幣。與最小跳幅不同的是,最小跳值的大小是交易者可以改變的,因此要重視最小跳值。交易者通過建倉來開始交易。倉位建立后,合約價格每上漲或下跌一個跳,交易者都將從中獲利或虧損。交易者可以通過改變倉位大小(持倉量)來調整最小跳值。建立更大的加密幣(比特幣或者萊特幣)倉位意味著更大的最小跳值。倉位一旦建立,則無論當前美元價格怎麼變動,最小跳值都是固定的。此時交易者可以簡單地通過計算跳的數量,來計算出現有倉位的當前利潤或損失。計算公式:利潤/損失(盈虧)=最小跳值x倉位中跳的變動數量。例如:最新價格離倉位價格3.21USD了,因為最小跳幅是0.01USD,所以倉位中條的變動數量=3.21/0.01=321跳。盈虧=最小跳值x321。

註:最小跳值大小可以用796交易下單界面中提供的交易計算器直觀地查看得到。最小跳值可以幫助交易者了解所建立的倉位面臨的風險大小。最小跳值、倉位量(交易數量)和交易保證(交易虛擬資金)是商品易貨三劍客。了解它們之間的關係可以幫助你掌握商品易貨知識。

判斷方向

倉位:在商品易貨中,倉位指的是一種交易狀態。如果說持有倉位,指的是,在掛入訂單之後,交易雙方以約定的價格和數量、持相反方向合約,彼此被撮合和成交了。建立倉位(建倉)之後,交易者將持有倉位,直到通過平倉、期滿結算、或爆倉了結倉位。

持倉量:倉位內的加密幣數量。需要說明的是,每一個合約都是由持相反方向倉位的兩個交易者共同持有。持倉量是指交易者單方面擁有的加密幣數量。如果交易者通過增加(簽訂更多合約)或減少(部分平倉)已建立倉位的數量,我們稱之為為倉位配資(PositionSizing)。留意:持倉量不等於投資本金。在商品易貨中,投資本金是初始交易保證。

多頭倉位中,最新價格低於開倉價,離開倉價的“跳”點數越多,交易者虧損越多(更準確地說:未實現虧損越多)。

空頭倉位中,最新價格高於開倉價,離開倉價的“跳”點數越多,交易者虧損越多(更準確地說:未實現虧損越多)。

空頭倉位中,最新價格低於開倉價,離開倉價的“跳”點數越多,交易者獲利越多(更準確地說:未實現盈利越多)。

倉位類別 漲 跌

買多 盈利 虧損

賣空 虧損 盈利

優化原始虛擬資金作用

交易保證:合約交易時,如果要使用槓桿,需要交履約保證(擔保),也就是交易保證。交易保證一般占合約總值的一小部分。在796,這個比例是可選的,它們分別是5%、10%和20%。也就是說796提供很高的商品易貨槓桿。交易者可以使用相對少的虛擬資金,控制價值巨大的合約。這給交易者帶來很大的靈活性和很高的交易效率。你可能覺得槓桿的功能跟用交易保證購買股票類似。但是在股票市場中,使用交易保證購買股票,意味著要通過借貸來購買。而在合約市場中,交易保證並不是購買產品時所付款項的一部分。它只是你提交的抵押(信用額),確保你能夠完成日常的持倉義務。這是合約的買家和賣家都需要提交的。

提示:交易保證是從交易保證賬戶裡面扣除的,請將加密幣從你的加密幣錢包轉到交易保證賬戶。

初始交易保證:建倉時交的履約保證。在交易者完成其合約義務后,該交易保證將返還到交易者的交易保證賬戶中。初始交易保證的要求金額只是實際購買合約中加密幣所需金額的一小部分。簡單說,在796進行商品易貨,建倉時,你可以選擇抵押持倉量5%、10%或20%的虛擬資金額作為交易保證。

倉位配資-大小很重要

ForexFactory.com網站的Razor_trader說:“通過槓桿,以小控大。這對經紀商十分有利,因為如果你盲目使用槓桿,那你賬戶將會很快乾枯。所以儘管經紀商提供很高的槓桿,但你仍然可以自己選擇怎樣投資。投入相對低的百分比將抵消槓桿的副作用。”

以上說法完全正確。

但請注意,796交易所不是Razor_trader說的那種經紀商。實際上,Razor_trader指的是股票市場上的圓桶公司(現已不合法)和法幣交易行業的交易櫃檯。比如,紐約證券交易所上市的法幣經紀商FXCM公開稱:“在交易櫃檯模式中,FXCM作為交易商,會設定你交易的貨幣對的價格以及價差。在這種模式中,FXCM可以看到你的止損限價,並從你的交易損失中盈利。根據我們的經驗,提供交易櫃檯執行是市場上經紀商的普遍做法。

796交易所不跟交易者進行交易,也不會從交易者的任何損失中獲利。796隻是作為一個平台,提供公平、透明的訂單撮合服務,並對合約進行結算。在796,高槓桿可不是快速消耗交易者賬戶餘額的一種手段,因為這麼做對796沒有任何好處。實際上,796交易所一直都在添加更多的防爆倉功能,幫助交易者更好的應對風險。

著名金融作家Dr.VanTharp創造並普及了“倉位配資”這種管理交易的方法。高槓桿是796提供給加密幣社區的一項出色的功能,796為此感到自豪。正如前面提到的,低初始交易保證(高槓桿)給交易者更大靈活性以及虛擬資金使用效率。即,通過使用高槓桿,交易者能夠採用更豐富的倉位配資策略來增大權益增長的機率。

倉位配資:指倉位規模,或交易者持倉和平倉的加密幣數量。倉位配資與虛擬資金管理緊密聯繫,一直以來都是交易者學習的重中之重。如果你想進一步學習倉位配資,我們強烈推薦你使用谷歌或者DuckDuckGo搜索引擎查找更多關於倉位配資策略的信息。學習倉位配資才能更好的利用高槓桿。

合約交易 - 市場動態係數 認領機構:796交易所 什麼是市場動態係數?

市場動態係數的概念得從盈虧計算公式說起。

買多時,浮動盈虧=(最新成交價-加權均價)/市場動態係數*持倉數。

實例:投資者的某個多倉的持倉數為10(BTC),其加權均價為350(美元),最新成交價360(美元),市場動態係數為400,那麼浮動盈虧就等於(360-350)/400*10=0.25(BTC)。

要知道,796平台是不涉及任何法幣交易的,所有的交易都是以>加密幣(比特幣或萊特幣)來結算的,而我們合約的標的物(比特幣或萊特幣)價格是以美元計算的,所以結算時要把本來以美元計算的實際盈虧轉化成>加密幣形式。在上述例子中,以美元計算的浮動盈虧=(最新成交價-加權均價)*持倉數=(360-350)*10=100(美元),將100除以市場動態係數就得出以>加密幣計算的實際盈虧。因此,市場動態係數其實就相當於一種基準幣值,即每一個>加密幣的參考價格(美元)。

如何確定市場動態係數?

市場動態係數等於上周結算價格所在價格區間(美元)的最高值。就BTC合約而言,如果上周結算價格為380(處於300~400的價格區間),那麼其市場動態係數就是400。兩種合約的市場動態係數的確定請參考幫助>虛擬商品作押易貨規則中的BTC合約-周交割合約的槓桿表和LTC合約-周交割合約的槓桿表。由於系統每周結算一次,因此市場動態係數每周刷新一次,換言之,其有效期為一周。

為何要如此選取市場動態係數?

市場動態係數為什麼要取上周結算價格所在價格區間的最高值,而不是區間最低值或者最新成交價呢?總的來說,這是為了讓整個796平台的盈虧轉換(美元轉>加密幣)有一個統一的參考標準,從而維持平台交易盈虧計算的穩定性。然而,其意義不止於此。上周結算價所在價格區間的最高值是一個固定的整數,選它作市場動態係數能確保100%盈虧波動值的穩定,讓爆倉價有一個固定的參考。因為100%盈虧波動值=市場動態係數*所需初始交易保證配比,如市場動態係數為400,初始交易保證配比為10%,則100%盈虧波動值等於40(美元),而爆倉價=開倉價±100%盈虧波動值。我們知道,最新成交價是時刻在變動的,如取其作為市場動態係數將破壞盈虧計算的穩定性和平衡性,100%盈虧波動值與市場動態係數是成掛鉤成正比的,市場動態係數的不斷波動將使得100%盈虧波動值也跟著跳動,從而使得爆倉價難以確定。而如果選取上次結算價所在價格區間的最低值作為市場動態係數,則使得盈虧公式的分母明顯低估,使得盈虧計算不合理地放大,不利於維持平台交易的穩定性。

合約交易 - 動態限價機制 認領機構:796交易所 動態限價(DynamicPriceLimit,'DPL')機制用於抵禦極端價格波幅和防止人為惡意操控價格。

買多開倉和空倉平倉屬於買入委託,即「買單」;賣空開倉和多倉平倉屬於賣出委託,即「賣單」。在下單(開倉或平倉)的時候,系統會對「買單」的買價設上限,對「賣單」的賣價設下限,分別是:「買單最高限價」(BEC)、「賣單最低限價」(AEF)。

需要特別說明的是,當發生止損或爆倉時,系統為相應倉位平倉所提交的掛單價也受動態限價機制的約束。

注意,「買單最高限價」(BEC)和「賣單最低限價」(AEF)和傳統合約市場中的「漲跌幅限制」(LimitMove)機制有所不同。「漲跌幅限制」是指證券交易所為了抑制過度投機行為,防止市場出現過分的暴漲暴跌,而在每天的交易中規定當日的證券交易價格在前一個交易日收盤價的基礎上上下波動的幅度。當日價格上漲的上限為漲停板,價格下跌的下限為跌停板。BEC和AEF是單方向限制合約掛單價,而「漲跌幅限制」是雙向限制成交價,禁止最新成交價超出限價範圍,然而,796交易所卻不會阻止已經在訂單簿中的掛單在限價線外進行撮合和成交。

要知道,周合約和季度合約的動態限價機制有一定區別,下面兩張圖清楚地說明了兩者的不同。

表1

「微移動值」=「市場動態係數」/100

「指數移動值」=「市場動態係數」/10

合約高位或指數高位,系統選取兩者更低值作為「買單最高限價」(BEC)。

合約低位或指數低位,系統選取兩者更高值作為「賣單最低限價」(AEF)。

買多開倉或空倉平倉(即下買單)時:

對於周合約,合約高位=「買入基準價」+80%「微移動值」

對於季度合約,合約高位=「買入基準價」+「微移動值」

「買入基準價」取前60~120秒期間所有成交價的最高者;

如前60~120秒期間沒有合約成交,則取前120~180秒成交價最高者;

如前120~180秒期間還是沒有成交,則取180秒前最後的一個成交價。

賣空開倉或多倉平倉(即下賣單)時:

對於周合約,合約低位=「賣出基準價」-80%「微移動值」

對於季度合約,合約低位=「賣出基準價」-「微移動值」

「賣出基準價」取前60~120秒期間所有成交價的最低者;

如前60~120秒期間沒有合約成交,則取前120~180秒成交價最低者;

如前120~180秒期間沒有成交,則取180秒前最後的一個成交價。

如圖示,微移動值、指數移動值、買賣基準價和指數最新值,都在影響動態我們系統的動態限價機制。由於買賣基準價和指數最新值時刻在變化,因此「買單最高限價」和「賣單最低限價」也隨時在變化。

季度合約的「市場動態係數」等於上一季度的結算價所有的價格區間的最高值。然而,由於季度合約是新推出來的產品,從2014年12月12日季度合約功能上線起至第一次結算日期(2015年3月1日)期間,季度合約對應的「市場動態係數」統一為其上線時的BTC周合約對應的「市場動態係數」,即固定為400.

「市場動態係數」(MarketDynamicCoefficient,MDC)值,請參考幫助>虛擬商品作押易貨規則中的BTC合約-周交割合約的槓桿表和LTC合約-周交割合約的槓桿表。

合約交易 - 交易對手風險與分攤基金 認領機構:796交易所 在市場行情發生較大變化時,如果初始交易保證被持有倉位佔用,而且交易方向又與市場走勢相反時,由於槓桿效應,就很容易爆倉(亦稱:強制平倉)。

用戶在交易中或許有這樣的疑問:"我已持有倉位正在盈利,而交易對手在虧損額到達一定程度引發爆倉后,我的倉位盈利會不會受到影響?"

答案是不會的。即便交易對手爆倉出局,盈利方仍可以繼續盈利超過100%。

用戶爆倉后僅會失去該倉位所佔用的交易保證,並且該倉位持倉量清零。同時系統會自動將該倉位以相對爆倉價更不利的掛單價掛入市場等待平倉(逆向平倉,詳見爆倉和止損規則),在該筆交易未被完全成交前,796交易所將暫時作為盈利方的對手方持有該倉位,以保證市場內多倉和空倉的數量平衡。

"這樣做,公平嗎?"

796交易所為交易者提供了虧損值接近-100%才引發爆倉的便利,大家每周在享受到這個好處那麼自然在有系統虧損時(系統接手的爆倉單掛入市場,如到結算日還未成交將形成系統虧損),對周凈盈部份按比例進行分攤也是很公平的;如此,交易所亦不會存在倒閉風險。盤面平和保證了價格穩定,斷絕出現連環爆倉的可能!

796交易所的一個重要原則是,796隻提供投資者間的交易撮合服務,本身不參與交易,所以某個投資者的盈利,一定會是來自對手的虧損。換言之,在同一交易合約期內,所有賬戶凈盈利應等於所有賬戶凈虧損。但是由於個別賬戶出現爆倉,多空倉位有可能會失衡。為保持平衡,796交易所系統會臨時持有爆倉后倉位,等候撮合成交以實現平倉。萬一不幸到了周六的系統結算時刻,都還沒有對手盤與之撮合,該倉位自然無法平倉,那麼796交易所就會持有該倉位參與結算,由此產生了系統臨時持有的虧損,即「系統虧損」(SystemAssumedCounterpartyLoss,SACL)。

為了防範系統虧損分攤風險,796交易所特意隆重推出了「分攤基金」這一重要機制,並改進了爆倉規則。「分攤基金」是與「爆倉保費」直接掛鉤的,因為其直接資金來源就是「爆倉保費」盈餘(扣除系統逆向平倉產生的虧損)。「分攤基金」的目的就是填補「系統虧損」。結算時產生的「系統虧損」,會優先由「分攤基金」來填補,萬一「分攤基金」餘額不足以填補所有「系統虧損」,則由該合約周期內所有帶凈盈利賬號按比例共同分攤。

在現行機制下,爆倉后系統接手倉位並逆向平倉可顯著提高成交率(即大大降低產生系統虧損的機率),而「分攤基金」又可大量地填補由極端價格波動產生的「系統虧損」,兩者結合可將「系統虧損」分攤的風險降到極低的程度。另外,為了前期向「分攤基金」迅速補充資金以完善該機制,796交易所計劃在2014年年末前的每個星期都向其注資100BTC。

我們可以用算式來理解上述機制。每周結算后,

所有賬戶凈盈利=所有賬戶凈虧損+SACL

轉換等式,則:

SACL=所有賬戶凈盈利-所有賬戶凈虧損

盈利賬戶公攤=(SACL-「分攤基金」)/所有賬戶凈盈利×個人賬戶盈利

若「分攤基金」餘額大於系統虧損(SACL),那麼盈利賬戶無需分攤任何「系統虧損」。

合約交易 - 訂單撮合模式 認領機構:796交易所 796交易所只提供限價委託訂單(LimitOrder)撮合模式,而不提供市價委託訂單(MarketOrder)撮合模式。換言之,系統只允許每個訂單以其預先指定限價訂單價位或更優惠價位進行撮合和成交;絕對不會出現市價委託訂單撮合中可能出現的負向滑點(NegativeSlippage)。具體而言,賣單(賣空開倉或買多平倉)的撮合成交價只會大於或等於其賣價,買單(買多開倉或賣空平倉)的撮合成交價只會小於或等於其買價。

進取訂單和被動訂單

每宗成功交易,都會涉及到兩張限價訂單:「進取訂單」和「限價訂單」。怎麼分辨哪個是「進取訂單」,哪個是「被動訂單」呢?

在交易撮合過程中,為了絕對公平起見,訂單委託薄(「訂單簿」)只有一個訂單處理埠,單線程地在接收每一張委託掛入的訂單。物理上來說,絕對不會有任何一張委託掛入訂單是同一時間進入「訂單簿」的。每一宗撮合成交了的訂單,都會有一早一遲,即某個訂單與另一個更早出現在訂單委託簿(Orderbook)中的訂單撮合成功然後成交。更早出現的訂單,稱之為「被動訂單」(PassiveOrder,造盤方(Maker));遲來的訂單,我們稱之為「進取訂單」(AggressiveOrder,奪盤方(Taker))。

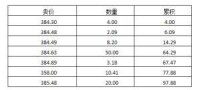

一個「進取訂單」會優先跟價格最優惠的「被動訂單」進行撮合,撮合時若「進取訂單」數量大於被動訂單數量,則系統會將「進取訂單」拆分成兩部分,未成交的部分會與下一個價格最優惠的訂單進行撮合,以上過程不斷重複,直至整張「進取訂單」都成交完畢或能與之撮合的「被動訂單」全都撮合成交。當有兩張以上「被動訂單」的價格一樣時,「進取訂單」會優先跟先進入訂單簿的「被動訂單」進行撮合成交。實例說明,請看下錶:3

上表是從訂單簿截取的一系列賣單的展示,按從低到高的賣價進行排列。假如現在市場上出現一個買價為385,數量為100的買單,那麼該訂單會優先跟上方的賣單進行撮合,即先成交賣價為384.30的,然後成交賣價為384.48,以此類推,直至整個買單都成交完畢或所有賣價在385以上的賣單都成交完畢。對應上圖,當上述買單跟賣價為385的訂單成交完后還剩22.12的量未成交,這部分訂單要等待市場上再次出現賣價小於或等於385的訂單才有望再成交。交易保證賬戶餘額延時對賬(DelayinMarginAccountReconciliation)

特別需要注意的就是,一張平倉訂單中的所有拆分部分都被撮合完成後,系統才會為該訂單的盈虧進行對賬,然後計入保證金賬戶中。因此,最先進行撮合的拆分訂單將會延時結算。另外,「被動訂單」和平倉,即使是在單個價位完成整單交易,也會出現延時結算的情況。所以,如果用戶希望讓撮合時拆分出來的部分訂單先成交或平倉來短時間內增加交易保證賬戶餘額,用以自動追加交易保證防止爆倉,這種做法會有一定的風險。建議用戶在交易保證賬戶中預留足夠的餘額。

合約交易 - 爆倉和止損規則 認領機構:796交易所 爆倉規則

周合約爆倉規則

對於多倉而言:

爆倉價=「加權均價」-「100%盈虧波動」+50%「微移動值」

=「加權均價」-(「初始交易保證配比」-0.5%)×「市場動態係數」

對於空倉而言:

爆倉價=「加權均價」+「100%盈虧波動」-50%「微移動值」

=「加權均價」+(「初始交易保證配比」-0.5%)×「市場動態係數」

根據現行規則,爆倉的盈虧比臨界點不是「-100%」。基於爆倉價可推算出:4

初始交易保證配比 觸發爆倉盈虧比 爆倉緩衝比

2%(僅適用於BTC) -75% -25%

5% -90% -10%

10% -95% -5%

20% -97.5% -2.5%

在初始交易保證配比為2%時,盈虧比達「-75%」則觸發爆倉;

在初始交易保證配比為5%時,盈虧比達「-90%」則觸發爆倉;

在初始交易保證配比為10%時,盈虧比達「-95%」則觸發爆倉;

在初始交易保證配比為20%時,盈虧比達「-97.5%」則觸發爆倉。

爆倉後用戶會失去倉位的所有交易保證金。理論上,觸發爆倉時相應倉位的交易保證餘額=「持倉量」×0.5%,這部分交易保證金餘額將作為「爆倉保費」由系統收取,用以補償系統為爆倉的倉位逆向平倉(以相對爆倉價更不利的價格掛單平倉)所產生的虧損以及最終填補周結算產生的系統虧損。關於「爆倉保費」說明,請點擊爆倉保費。

爆倉后系統接手用戶倉位並按默認掛單價掛單等待成交。

對於多倉,默認掛單價=「加權均價」-「100%盈虧波動」=爆倉價-50%「微移動值」

對於空倉,默認掛單價=「加權均價」+「100%盈虧波動」=爆倉價+50%「微移動值」

例1:

有一個「初始交易保證配比」為10%的多倉,其「加權均價」為380,「市場動態係數」為400,「持倉量」為10,那可知

「100%盈虧波動」=「市場動態係數」/10=40,「微移動值」=「市場動態係數」/100=4,則

爆倉價=「加權均價」-「100%盈虧波動」+「50%「微移動值」」=380-40+50%×4=342

=「加權均價」-(「保證金配比」-0.5%)×「市場動態係數」=380-(10%-0.5%)×400=342

那麼,系統接手倉位後會立即以默認掛單價=「加權均價」-「100%盈虧波動」=380-40=340的價格掛入市場等待平倉。

爆倉倉位掛入市場后,會有哪幾種結果?

一、如果剛好以掛單價平倉,則系統盈虧平衡,即系統平倉產生的虧損等於「爆倉保費」。

在例1中,系統接手爆倉倉位後會以默認掛單價(340)掛入市場,若該倉位剛好以340的掛單價成交,則「系統平倉虧損」=(342-340)÷400×10=0.05,而「爆倉保費」=10×0.5%=0.05,即「系統平倉虧損」=「爆倉保費」,系統盈虧平衡。

二、如果優於掛單價平倉,則

「系統平倉虧損」=|平倉價-爆倉價|÷「市場動態係數」×持倉量

系統產生的保費盈餘=「爆倉保費」-「系統平倉虧損」

在上例中,若該倉位以341的價格平倉,則「系統平倉虧損」=(342-341)÷400×10=0.025,則

系統產生的保費盈餘=「爆倉保費」-平倉虧損=0.05-0.025=0.025,這裡的0.025將進入「分攤基金」,以填補周結算產生的系統虧損。

三、如果平倉未能實現,相應倉位在周結算產生的虧損計入「系統虧損」。

在上例中,若系統接手的爆倉倉位以340的掛單價進入市場后一直無法成交,即市場價一下跌到了340以下,並一直無反彈,假如最終周結算時的結算價為325,因系統持有該倉位的成本價為342(爆倉價),那麼該倉位最終造成的「系統虧損」=(342-325)÷400×10=0.425,而該倉位的「爆倉保費」0.05會全部歸入「分攤基金」。整個過程中,該爆倉倉位給系統造成的實際虧損=0.425-0.05=0.375。

註:爆倉的系統掛單價也受「動態限價機制」的約束。在上例中,理論上,系統掛單價=340,但如果恰逢當時「賣空允掛入最低限價」=340.5,那麼系統實際掛單價只能調為340.5。

季度合約爆倉規則

為滿足廣大用戶的長期投資需求,796特意推出「BTC季度合約」,即一個季度才結算一次的合約。

由於季度合約的流動性較差,為了控制其交易風險,季度合約提供的槓桿會比周合約更少更低,其提供的「初始交易保證配比」只有兩種:100%和20%(1倍和5倍槓桿)。而且,100%初始交易保證配比的倉位免除「合約手續費」。

對於多倉而言:

爆倉價=「加權均價」-「100%盈虧波動」+200%「微移動值」

=「加權均價」-(「初始交易保證配比」-2%)×「市場動態係數」

對於空倉而言:

爆倉價=「加權均價」+「100%盈虧波動」-200%「微移動值」

=「加權均價」+(「初始交易保證配比」-2%)×「市場動態係數」

季度合約的爆倉盈虧比與「初始交易保證配比」的對應關係如下:5

初始交易保證配比 觸發爆倉盈虧比 爆倉緩衝比

20% -90% -10%

100% -98% -2%

在初始交易保證配比為20%時,盈虧比達「-90%」則觸發爆倉;

在初始交易保證配比為100%時,盈虧比達「-98%」則觸發爆倉。

爆倉後用戶會失去倉位的所有交易保證金。季度合約觸發爆倉時相應倉位的交易保證餘額=「持倉量」×2%,這部分交易保證金餘額將作為「流通風險附加費」由系統收取,用以補償系統為爆倉的倉位逆向平倉(以相對爆倉價更不利的價格掛單平倉)所產生的虧損以及最終填補季度結算產生的系統虧損。要知道,季度合約產生的系統虧損全部由796交易所承擔,而不會讓盈利賬戶按比例進行分攤。

關於「流通風險附加費」說明,請點擊:季度合約流通風險附加費。

季度合約的低槓桿交易(1倍和5倍),決定了季度合約發生爆倉的可能性很低。例如,當市場動態係數是400時,初始交易保證配比為100%的季度合約,當最新成交價相對加權均價逆向移動近400美刀時才會發生爆倉,這幾乎是不可能的事;初始交易保證配比為20%的季度合約,當最新成交價相對加權均價逆向移動近80時才會發生爆倉,這也是很罕見的事。

季度合約爆倉后,系統接手用戶倉位並按「買單最高限價」(針對空倉)或「賣單最低限價」(針對多倉)來掛單平倉,並且系統掛單價會跟著實時的「買單最高限價」或「賣單最低限價」進行浮動,但其浮動幅度有限,多倉的系統平倉有一個最低掛單價,空倉的系統平倉有一個最高掛單價,分別如下:

對於多倉,最低掛單價=「加權均價」-「100%盈虧波動」=爆倉價-200%「微移動值」

對於空倉,最高掛單價=「加權均價」+「100%盈虧波動」=爆倉價+200%「微移動值」

止損規則

796交易所的止損模式是一種金融行業創新。用戶可為其持有的任意倉位手動設定兩個價格:「止損觸發價」和「止損掛單價」,以預先控制潛在虧損風險或保護未實現利潤。當「最新成交價」達到或越過「止損觸發價」后,系統就會自動為止損倉位以「止損掛單價」掛入市場等待平倉。比如,用戶將一個多倉的「止損觸發價」和「止損掛單價」分別設為350和349,當「最新成交價」≤350時,就會觸發止損,系統自動為該倉位以349的平倉價格掛單;反過來,如用戶將一個空倉的「止損觸發價」和「止損掛單價」分別設為350和351,則當「最新成交價」≥350時就會觸發止損,系統自動為該倉位以351的平倉價格掛單。

因此,止損其實就相當於一種有條件平倉,即用戶的平倉委託只有在滿足了其預先設定的條件后才立即生效。具體而言,「最新成交價」達到「止損觸發價」是止損觸發條件,「止損掛單價」是上述平倉委託生效時的平倉掛單價。而至於止損觸發后的倉位能否成功平倉,取決於市場上的合約價格行情和用戶設置的「止損觸發價」和「止損掛單價」的價差。一般來說,「止損觸發價」和「止損掛單價」的價差越大,止損平倉的成功率越高,但同時用戶承受的損失也會越大。所以,用戶應合理設置「止損觸發價」和「止損掛單價」,以保證有足夠高的止損平倉成功率並將損失控制在可承受範圍之內,或者說保持好兩者的平衡。

注意,止損的實際掛單價也受「動態限價機制」的約束。一般情況下,止損的實際掛單價等於「止損掛單價」。不過存在例外情況。對於多倉而言,止損觸發的瞬間若「賣空允掛入最低限價」大於「止損掛單價」,則該止損倉位的實際掛單價為「賣空允掛入最低限價」;對於空倉而言,止損觸發的瞬間若「買多允掛入最高限價」小於「止損掛單價」,則該止損倉位的實際掛單價為「買多允掛入最高限價」。

註:「初始交易保證配比」為2%的倉位不能設置止損。對某個倉位設置的止損一旦觸發,那麼該倉位全部已有的平倉委託都將取消。

「止損觸發價」和「止損掛單價」的設置有一定的限制範圍,如下:

對於多倉而言,

爆倉價+「微移動值」≤「止損觸發價」≤「最新成交價」–50%「微移動值」

爆倉價+50%「微移動值」≤「止損掛單價」≤「止損觸發價」

對於空倉而言,

「最新成交價」+50%「微移動值」≤止損觸發價≤爆倉價–「微移動值」

「止損觸發價」≤「止損掛單價」≤爆倉價–50%「微移動值」

註:這裡的「最新成交價」是指設置止損價那一刻的「最新成交價」。

例2:

一個多倉的情況如下:

「加權均價」=350USD

「最新成交價」=345USD

「市場動態係數」=400

「微移動值」=市場動態係數÷100=4

「100%盈虧波動值」=「市場動態係數」÷10=40

則

爆倉價+50%「微移動值」

=「加權均價」-「100%盈虧波動」值+50%「微移動值」+「微移動值」

=350–40+50%×4+4

=316

即316USD為此時「止損觸發價」的設置下限。

而「止損觸發價」上限=「最新成交價」-50%「微移動值」=345–2=343

交易對手風險與分攤基金

3

4

5

詞條認領機構- 796交易所 796交易所在2013年6月以796.com始創比特幣期貨(T+0多空雙向易貨周結合約),成交量長據全網三甲,率先公開冷錢包地址和平台前100名用戶資產實現資產透明可驗證;首推高槓桿引發的爆倉保費基金預防分攤機制;首創社會化加密幣操盤基金,解決複製交易受盤深(市場衝擊)影響問題。詳細 >> 本詞條全部內容由詞條認領機構及智願者共同編輯,互動百科權威評審。

合約交易

本詞條全部內容由詞條認領機構及智願者共同編輯,互動百科權威評審。

基本信息

- 時間

- 2013年6月

- 所屬

- 經濟

- 事件

- 796交易