貨幣失衡

同貨幣均衡相對應的概念

貨幣失衡主要有兩大類型:總量性貨幣失衡和結構性貨幣失衡。

總量性貨幣失衡是指貨幣供給在總量上偏離貨幣需求達到一定程度從而使貨幣運行影響經濟狀態。這裡也有兩種情況:貨幣供應量相對於貨幣需求量偏小,或貨幣供應量相對於貨幣需求量偏大。在現代信用貨幣制度下,前一種貨幣供給不足的情況很少出現,即使出現也容易恢復,經常出現的是后一種貨幣供給過多引起的貨幣失衡。造成貨幣供應量大於貨幣需求量的原因很多,例如政府向中央銀行透支以融通財政赤字,一味追求經濟增長速度而不適當的採取擴張性貨幣政策刺激經濟等,其後果之一就是引發嚴重的通貨膨脹。

結構性貨幣失衡是另一大類貨幣失衡,主要發生在發展中國家,是指在貨幣供給與需求總量大體一致的總量均衡條件下,貨幣供給結構與對應的貨幣需求結構不相適應。結構性貨幣失衡往往表現為短缺與滯留並存,經濟運行中的部分商品、生產要素供過於求,另一部分又求過於供。其原因在於社會經濟結構的不合理。因此,結構性貨幣失衡必須通過經濟結構調整加以解決,而經濟結構的剛性往往又使其成為一個長期的問題。

貨幣失衡

貨幣失衡的原因分析如下:

貨幣失衡

結構性失衡是指貨幣供給與需求總量大體一致的情況下,貨幣供給結構與需求結構不一致。

所謂均衡的利率水平是指在貨幣供給既定的條件下,貨幣需求正好等於貨幣供給時的利息率。均衡利率是貨幣均衡的重要條件。

均衡利率水平的形成是由貨幣供求的條件決定的。貨幣供不應求,利率上升;貨幣供過於求,利率下降。同樣的道理,適當調節利率水平,就可以有效地調節貨幣供求,使其處於均衡狀態。例如,當貨幣需求大於貨幣供給時,適當提高利率水平,可減少貨幣需求。當貨幣需求小於貨幣供給時,適當降低利率水平,以刺激投資並增加國民收入。而收入水平的提高,將增加對貨幣的需求,從而使貨幣供求處於均衡狀態。

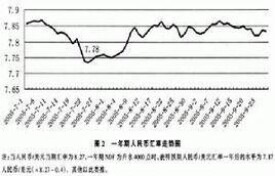

1.加強匯率彈性,進一步完善匯率形成的市場機制。擴大匯率浮動區間,利用市場機制調節外匯市場供求,擺脫為了維持匯率穩定而被動地大量增發基礎貨幣,避免人民幣升值壓力的貨幣化。加快強制結售匯制向自願結售匯制轉變,放寬對企業和個人外匯交易需求的限制,支持國內企業走出去,逐步緩解人民幣升值壓力。在人民幣匯參考的一籃子貨幣中,適當減少美元成分,增加歐元、英鎊、日元等貨幣比重,將未來以市場為基礎的均衡匯率與世界多元化經濟體聯繫在一起。

2.加強對外資流入資產市場的監測和管理。繼續加強對房地產市場的調控,切實貫徹執行規範外資流入房地產的各項政策措施,加大打擊房地產投機和炒作的力度,防止房地產價格的反彈和泡沫的滋長。同時,在加大證券市場對外開放力度的同時,加強對外資投資中國證券市場的管理和監測,建立相應的預警機制和體系。嚴格限制短期投機性資金的流入,對投機資金進入房地產、證券等行業的投機行為課以高額交易稅,以擠壓投機獲利空間。

3.高度關注潛在的通貨膨脹壓力。央行要高度關注我國經濟不斷積累通貨膨脹的壓力,採取有效措施回收商業銀行的流動性。在 科學 分析CPI指數的同時,更多的關注房地產價格、股票價格、大宗生產資料價格的上漲情況,跟蹤監測資產價格向消費價格的傳遞,在貨幣調控中處理好商品價格和資產價格之間的關係,避免通貨膨脹對經濟造成不良 影響。

4.合理估計資本外流可能產生的金融風險。隨著人民幣升值壓力的逐步消除,國外資金可能獲利撤出國內市場,給我國的房地產市場和證券市場帶來較大的衝擊。因此,我們要在加強對國外投機資金流入資產市場管理的同時,逐步增強外匯儲備的穩定性,適當控制債務性外匯儲備,提高債權性外匯儲備的比重,避免未來資本外流可能產生的金融風險。

從匯率變動的效果看,儘管人民幣處在一個不斷的升值過程之中,而且自去年下半年以來升值速度明顯加快,人民幣匯率屢創新高,但貿易順差不減反增,匯率對抑制貿易順差增加的作用十分有限。道理很簡單:中國貿易順差的變動,主要受制於出口商品的結構和價格、國際市場需求、出口管理政策等多方面因素。相形之下,匯率只是一個影響不甚重要的變數指標。

就利率政策的實施效果看,中國去年6次上調存貸款基準利率,而美國則連續多次降息,中美之間的利差進一步拉大,這實際上起到了刺激“熱錢”進入的效果。而且,由於提高利率會進一步吸引“熱錢”進入,客觀上增大了人民幣匯率上升壓力,使得央行在利率政策的選擇上經常處於兩難境地。

至於“對沖”操作的政策效果,也很難令人滿意。這是因為:其一,如果說前幾種政策調節是事前調節的話,“對沖”操作則是一種不得已而為之的事後調控,即在巨額貿易順差和外匯儲備已經形成后採取的調控措施,其旨在弱化外部失衡的消極後果,對從根本上減少貿易順差,抑制外匯儲備過快增長,是力所不及的。其二,這是一種缺乏主動性的被動調控。央行“對沖”操作時間的把握和“對沖”操作規模的確定,都以順差結匯的時間和數量為依據,這限制了央行政策調控的空間,使央行的政策操作處實際上處於被動應對的境地。其三,這是一種成本較高且具有“互逆效應”的調控。作為央行“對沖”操作籌碼的央行票據的發行成本,每年都以百億元人民幣計。或許更令人憂慮的,是“對沖”本身具有的“互逆效應”,使“對沖”的客觀效果與政策調控者的預想反差很大,甚至可能出現南轅北轍的結果。比如,“對沖”規模的持續擴大,會導致貨幣市場利率上升,進而推高利率總水平,而在人民幣存在很強升值預期的情況下,又會刺激海外“熱錢”大量流入,引致外匯儲備迅速增加,加劇外部失衡,從而使“對沖”效果與央行的調控初衷截然相反。