轉移性支出

購買性支出的對稱

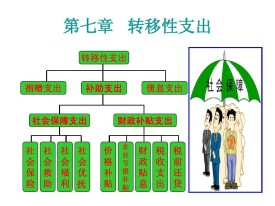

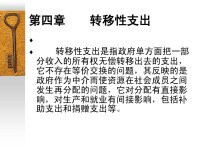

轉移性支出(transfer expenditure),購買性支出的對稱。指政府無償向居民和企業、事業以及其他單位供給財政資金。是指政府按照一定方式,把一部分財政資金無償地,單方面轉移給居民和其他收益者的支出。

轉移性支出主要由社會保障支出和財政補貼構成。支出分補助支出、捐贈支出和債務利息支出三類,它體現的是政府的非市場型再分配活動。在財政支出總額中,轉移性支出所佔的比重越大,財政活動對收入分配的直接影響就越大。這是一種收入再分配的方式。轉移支付只是簡單地把收入進行重新分配,從一個人或一個組織轉移到另一個人或另一個組織,並沒有相應的產品或服務交換髮生,所以轉移支付是不計入GDP的。

轉移性支出體現了公共財政的效率、公平和穩定三大職能。

1.社會保障支出和社會保障制度

(1)社會保障制度,是指由法律規定了的、按照某種確定的規則實施的社會保障政策和措施體系。社會保障支出,一方面是出於彌補市場的失靈和缺陷;另一方面可以減少實施成本,增強抗拒風險的能力,還可以運用社會保障調節經濟的運行。

(2)社會保障的意義在於:矯正市場分配的不公;具有 "內在穩定器"的作用;彌補私人保險市場存在的種種局限。

(3)西方各國社會保障制度的實施及運籌資金的方式各有特色,共同的特點可概括為如下幾點:保障項目名目繁多;社會保障資金有確定的來源;社會保障支出依法由政府集中安排。

(4)改革開放以後,針對原有社會保險制度的弊端和局限性,國家在社會保險方面進行了一系列的改革和創建工作,形成了目前以養老、失業、醫療三大保險為基本項目、以工傷保險、生育保險、社會救濟和社會福利為輔助的項目社會保險體系。

2.中國的基本社會保障制度

(1)養老保險。為了建立和完善符合市場經濟體制下的企業職工養老制度,國務院先後頒發了《關於企業職工養老保險制度改革的決定》(1991年6月)、《關於深化企業職工養老保險制度改革的通知》(1995年3月),於1997年7月又頒發了《關於建立統一的企業職工基本養老保險制度的決定》該《決定》提出在全國範圍內實施統一的養老保險方案,於是奠定了現行養老社會保險制度的基礎。

(3)醫療保險。1998年12月,國務院下發《關於建立城鎮職工基本醫療保險制度的決定》,從而創建了我國現行的醫療社會保險制度。

3.中國的輔助社會保險項目

(1)工傷保險。2003年4月16日國務院討論通過《工傷保險條例》,該條例從2004年1月1日起施行。

(2)生育保險。1994年12月勞動部頒發《企業職工生育保險試行辦法》,該辦法從1995年1月1日起執行。

(3)社會救濟和社會福利項目。包括:城鎮居民最低生活保障;下崗職工生活補貼;農村"五保戶"救濟;災民救濟以及具體社會福利項目。

4.中國社會保障制度進一步改革方向和有待完善的問題

總的方向:中國共產黨十六大報告(2002年11月)指出:"建立健全同經濟發展水平相適應的社會保障體系,是社會穩定和國家長治久安的重要保證"。中國共產黨十六屆三中全會(2003年10月)還提出了"要加快建設與經濟發展水平相適應的社會保障體系"的迫切要求。

需要解決的問題有:養老社會保險的籌資模式問題;開徵社會保險稅問題;廣大農村人口的社會保障問題。

1.財政補貼的性質和分類

影響相對價格結構,從而可以改變資源配置結構、供給結構和需求結構的政府無償支出。

轉移性支出

2.財政補貼經濟影響的機理及其實際經濟效應

(1)對財政補貼經濟影響機理的分析可從以下這四方面著手:財政補貼可以改變需求結構;財政補貼還可以改變供給結構;將外部效應內在化;財政補貼運用的限度。

(2)財政補貼的經濟效應在於:有效地貫徹國家的經濟政策;少量的財政資金帶動社會資金,擴充財政資金的經濟效應;加大技術改造力度,推動產業升級;消除"排擠效應";對出口貿易和外資財政補貼的效應;社會經濟穩定的效應。

3.中國現行財政補貼存在的問題及完善的思路

(1)目前存在的問題:補貼過多過濫,財政負擔嚴重;長期的補貼使企業產生依賴思想,影響經濟效率和資源配置效率,而且人為地加劇了企業的不公平競爭;不利於經濟體制改革的順利進行;某些補貼的不當,扭曲了價格體系,刺激了不合理消費,加大了宏觀調控的難度。

(2)建立新型財政補貼制度、提高財政補貼的支出效益:提高財政補貼支出效益,必須從制度上創新入手;改革補貼方式,重新規範財政補貼的重點和範圍;改革財政補貼制度的配套措施。

1.稅收支出的概念與分類

稅收支出是以特殊的法律條款規定的、給予特定類型的活動或納稅 人以各種稅收優惠待遇而形成的收入損失或放棄的收入,是政府的一種間接性的支出,屬於財政補貼性支出。

2.稅收支出的形式

3.稅收支出的預算控制

稅收支出預算控制採取的方式:綜觀世界各個國家的實踐,儘管做法不一,但仍可歸納為三種類型,即非制度化的臨時監督與控制、建造統一的稅收支出賬戶以及臨時性與制度化相結合的控制方法。

轉移性支出

①轉移性支出特別是其中對居民的補助支出,占財政支出的份額急劇增大,在有些國家甚至占財政支出的一半或一半以上;

②用於轉移性支出的資金也穩定地由某些特定的稅收(如工薪稅)提供;

③日益緊密地同政府的社會保障計劃結合在一起。

由於轉移性支出具有單方面和無償的特徵,一般說,西方很多學者把它與稅收相對照,稱之為“負的稅收”。稅收是居民和企業將資金無償轉移給政府,而轉移性支出則是政府將資金無償轉移給居民和企業。

這兩種轉移儘管方向相反,但對國民收入在本國居民間的分配格局影響不大,但都會影響政府和非政府經濟主體之間,以及非政府經濟主體之間的資金分配關係。正因為有這種共性,國民收入發生了有利於債權人的變化。一些國家常將稅收和轉移性支出手段配合使用。

①政府用以支付債務利息的資金取自稅收,20世紀30年代以來,但獲得利息的卻只是政府債務的債權人。通過這一轉移,國民收入發生了有利於債權人的變化。

②對國外政府的捐贈和對國際組織的繳納雖涉及的是國民收入的對外分配,會使支出國居民所支配的國民收入少於其所創造的國民收入,但對國民收入在本國居民間的分配格局影響不大,在一國的國際收支平衡表上,此類捐贈和繳款被記在“經常項目”的支出賬上。

③對居民的補貼支出,主要影響的是國民收入的初次分配格局。一般來說,補貼資金主要取自高收入的企業和居民,主要支出對象則是低收入的居民。通過這種“課稅—補貼”轉移過程,國民收入分配的差距可以縮小,低收入、無收入居民的最低生活水平可能得到某種保證。這項補貼支出還可以間接影響社會生產。

轉移性支出

④對企業的補貼,包括常見的投資補貼,即為鼓勵企業對關係國計民生的關鍵或短缺部門投資進行補貼;限價補貼,指對產品價格受政府限制的企業給予補貼,補貼支出增加將會增加對此類消費品的需求,使其獲得等於甚至高於平均水平的利潤;虧損補貼,指對因價格或市場原因造成虧損的企業進行補貼,以維持就業和生產,一是由於受補貼居民多屬低收入階層,並促其適應市場變化進行產業調整。

這項補貼固然也直接改變了國民收入的分配狀況,但其主要影響卻在生產方面,無論出於何種目的,採取何種形式,均有刺激企業生產的作用。

轉移性支出也體現了公共財政履行穩定幣值、調節收入和促進經濟增長三大職能:

配置資源和要素

轉移性支出引起了貨幣收入的流動,在間接的意義上仍然配置了資源和要素。

公共財政履行公平職能的最重要手段之一

政府通過轉移性支出,增加了支出受惠者的貨幣收入,在私人和企業間進行了收入再分配,從而成為政府實施社會公平政策的重要手段。

公共財政履行穩定職能的重要手段