二手房抵押貸款

以在房地產二級市場上交易的房產作抵押貸款

住房抵押貸款,是指銀行向貸款者提供大部分購房款項,購房者以穩定的收入分期向銀行還本付息,而在未還清本息之前,用其購房契約向銀行作抵押,若購房者不能按照期限還本付息,銀行可將房屋出售,以抵消欠款。購房者向貸款銀行填報房屋抵押貸款的申請表,並提供合法文件如身份證、收入證明、房屋買賣合同、擔保書等所規定必須提交的證明文件,貸款銀行經過審查合格,向購房者承諾貸款,並根據購房者提供的房屋買賣合同和銀行與購房者所訂立的抵押貸款合同,辦理房地產抵押登記和公證,銀行在合同規定的期限內把所貸出的資金直接划入售房單位在該行的帳戶上。

房屋抵押貸款條件:房屋的年限在20年之內;房屋的面積各銀行要求不一;房屋要有較強的變現能力;一般要求商品房,公寓,商鋪,寫字樓。

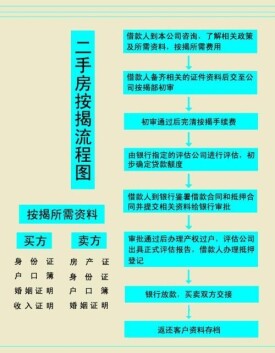

1.房產證

2.權利人及配偶的身份證

3.權利人及配偶的戶口本

5.收入證明

6.如房產證權利人有未成年兒童,請提供出生證

特殊情況

外籍及香港、台灣地區人士購房所需資料:

香港人-------香港身份證、結婚證、抵押公證書(委託辦理後期領房本及抵押登記)

韓國人--------護照中文翻譯公證、名字中文翻譯公證、戶口本中文翻譯公證(可證明婚姻狀況)、抵押公證書(委託辦理後期領房本及抵押登記)

其他國籍------護照中文翻譯公證、名字中文翻譯公證、結婚證中文翻譯公證、抵押公證書(委託辦理後期領房本及抵押登記)

賣方為企業需提供資料:

貸款期限最長為30年(含)(港、澳、台人士貸款期限不得超過20年),貸款最後期限不得超過借款人法定退休年齡后的五年,即貸款到期時男性借款人年齡不得超過65周歲,女性借款人年齡不得超過60周歲。

貸款期限與房齡之和原則上不得超過30年(含)。

貸款對象是具有完全民事行為能力的自然人,一般要求年滿18周歲至65周歲(有些銀行為60周歲)。另外,在中國內地有居留權的境外、國外公民也可申請。

借款人申請貸款時必須具備以下條件:

(1)有合法、有效的居留身份;

(2)有穩定的經濟收入,信用良好,有按期償還借款本息的能力;

(3)所購房屋的產權明晰,符合法律、法規規定的可進入房地產二級市場流通的條件;

(4)有購買住房的合同或協議;

(5)同意以所購房屋及其權益作為抵押物;

(6)提出借款申請時,有不低於購房價款30%的自有資金;

1.借款人貸款前諮詢:I520II54378 填寫住房抵押申請書,並提交銀行下列證明材料:借示人所在單位出具的借款人固定經濟收入證明;借款擔保人的營業執照和法人證明等資信證明文件;借款人具有法律效力的身份證明;符合法律規定的有關住房所有權證件或本人有權支配住房的證明;抵押房產的估價報告書、鑒定書和保險單據;購建住房的合同、協議或其他證明文件;貸款銀行要求提供的其他文件或材料。

2.銀行對借款人的貸款申請、購房合同、協議及有關材料進行審查。

3.借款人將抵押房產的產權證書及保險單或有價證券交銀行收押。

4.借貸雙方擔保人簽訂住房抵押貸款合同並進行公證。

5.貸款合同簽訂並經公證后,銀行對借貸人的存款和貸款通過轉帳方式划入購房合同或協議指定的售房單位或建房單位。

(1)買賣雙方欲交易的房屋,已經通過房地產交易管理部門的上市審批(無需審批的,不經此程序);

(2)購房人與售房人簽訂房屋買賣協議;

(3)符合條件的購房人向貸款銀行提出借款申請,並提供有關證明材料;

(4)買賣雙方到貸款銀行指定或認可的評估機構進行房屋評估(銀行如果認為房屋價格基本符合房屋價值,可以不經此程序);

(6)貸款銀行進行審批,通知借款申請人是否同意貸款;

(7)買賣雙方辦理產權過戶手續,過戶后,借款人到銀行辦理貸款手續;

(8)購房人與貸款銀行簽訂二手房抵押貸款合同;

(9)買賣雙方將過戶后的房屋所有權證送交貸款銀行辦理抵押登記手續;

(10)借款合同生效后,貸款銀行根據借款合同划付資金;

(11)借款人按月還款;

2013年最新抵押貸款利率計算表-1

基準利率——基準利率上浮15%

| 貸款 | 貸款基準利率 | 基準貸款上浮10% | 基準利率上浮15% | ||||

| 年限 | 利率(%) | 等額本息 | 等額本金(首月) | 利率(%) | 等額本息 | 利率(%) | 等額本息 |

| 1 | 6.00 | 860.66 | 883.33 | 6.6 | 863.42 | 6.9 | 864.81 |

| 2 | 6.15 | 443.88 | 467.92 | 6.77 | 446.66 | 7.0725 | 448.05 |

| 3 | 6.15 | 304.90 | 329.03 | 307.70 | 309.10 | ||

| 4 | 6.4 | 236.69 | 261.67 | 7.04 | 239.65 | 7.36 | 241.14 |

| 5 | 6.4 | 195.19 | 220.00 | 7.04 | 198.20 | 7.36 | 199.71 |

| 6 | 6.55 | 168.34 | 193.47 | 7.21 | 171.48 | 7.5325 | 173.06 |

| 7 | 6.55 | 148.74 | 173.63 | 7.21 | 151.93 | 7.5325 | 153.54 |

| 8 | 6.55 | 134.11 | 158.75 | 7.21 | 137.36 | 7.5325 | 139.00 |

| 9 | 6.55 | 122.80 | 147.18 | 7.21 | 126.10 | 7.5325 | 127.78 |

| 10 | 6.55 | 113.80 | 137.92 | 7.21 | 117.17 | 7.5325 | 118.87 |

| 11 | 6.55 | 106.50 | 130.34 | 7.21 | 109.92 | 7.5325 | 111.65 |

| 12 | 6.55 | 100.45 | 124.03 | 7.21 | 103.93 | 7.5325 | 105.70 |

| 13 | 6.55 | 95.39 | 118.69 | 7.21 | 98.92 | 7.5325 | 100.72 |

| 14 | 6.55 | 91.08 | 114.11 | 7.21 | 94.67 | 7.5325 | 96.50 |

| 15 | 6.55 | 87.39 | 110.14 | 7.21 | 91.03 | 7.5325 | 92.89 |

| 16 | 6.55 | 84.19 | 106.67 | 7.21 | 87.89 | 7.5325 | 89.77 |

| 17 | 6.55 | 81.40 | 103.60 | 7.21 | 85.15 | 7.5325 | 87.06 |

| 18 | 6.55 | 78.94 | 100.88 | 7.21 | 82.75 | 7.5325 | 84.69 |

| 19 | 6.55 | 76.78 | 98.44 | 7.21 | 80.64 | 7.5325 | 82.60 |

| 20 | 6.55 | 74.85 | 96.25 | 7.21 | 78.77 | 7.5325 | 80.76 |

| 備註:速算數以1萬元為單位;等額本金速算結果為客戶首月還款額! | |||||||

| 調整前利率 | 調整后利率 | |

| 一、城鄉居民和單位存款 | ||

| (一)活期存款 | 0.36 | 0.36 |

| (二)整存整取定期存款 | ||

| 三個月 | 1.71 | 1.91 |

| 半年 | 1.98 | 2.20 |

| 一年 | 2.25 | 2.50 |

| 二年 | 2.79 | 3.25 |

| 三年 | 3.33 | 3.85 |

| 五年 | 3.60 | 4.20 |

| 二、各項貸款 | ||

| 六個月 | 4.86 | 5.10 |

| 一年 | 5.31 | 5.56 |

| 一至三年 | 5.40 | 5.60 |

| 三至五年 | 5.76 | 5.96 |

| 五年以上 | 5.94 | 6.14 |

1.評估價與最高貸款額

二手房貸款銀行放貸時採用合同價和評估價取得的原則,取兩者之間的低值乘以貸款成數,即為房產的最高貸款額度。

2.竣工年代與貸款年限

銀行審批貸款過程中,通常會把房產證上的竣工年代作為影響借款人申請貸款年限的主要條件,銀行的政策是“房齡+貸款年限≤30年”。

3.貸款銀行的選擇

各商業銀行服務特色不盡相同,貸款品種也有所差別。如果借款人選擇常見的房貸產品,就要綜合各銀行網點數量、還款的便利程度和工資發放銀行等條件來選擇。

4.還款方式的選擇

銀行還款方式主要分為等額本息還款法和等額本金兩種方式。前者適合教師、公務員等收入穩定的工薪階層;後者適合前期能夠承擔較大還款壓力的貸款人群。

5.收入證明與還款能力

6.貸款的成數和利率

各銀行對首套住房的首付成數和貸款利率,第二套房的首付成數和貸款利率等都做出了具體的規定。

7.借款人自身相關情況

個人信用情況直接影響銀行對借款人還款能力的評估。信用檔案主要包括:信用卡、房產抵押貸款和其他各類貸款。

基本信息

- 中文名

- 二手房抵押貸款

- 基準年利率

- 5.94%

- 貸款期限

- 不超過30年

- 性質

- 抵押手段

- 涉及業務

- 銀行抵押業務

- 別名

- 住房抵押貸款