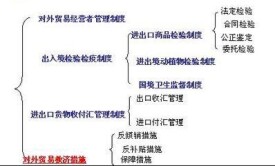

對外貿易管制制度

對外貿易管制制度

關稅制度是進出口商品經過一國關境時,由政府設置的海關對其徵收稅賦的一種制度。主要有以增加國家財政收入為目的的財政關稅和主要以保護本國相關產業為目的而徵收的保護性關稅。我國在徵收莢稅時.從保護本國產品與外國產品的競爭的目的出發,實行保護關稅政策。這一政策主要是通過我國的海關稅則政策以及體現這種政策的海關稅則來體現的。

對外貿易經營者是指依照《中華人民共和國對外貿易法》以及相關法律從事對外貿易經營活動的法人和其他組織。我國對外貿易法規定,我國實行統一的對外貿易管理制度。為了鼓勵對外經濟貿易的發展,發揮各方面的積極性,保障對外貿易經營者的對外自主權.國務院對外經濟主管部門和相關部門制定了一系列法律、法規.對對外貿易經營活動中涉及到的相應內容做出了規範,對外貿易經營者在進出口經營活動中必須遵守相應的法律、法規。這些法律、法規的總和構成了我國對外貿易管理制度。對外貿易經營者的資格管理制度是我國對外貿易眾多管理制度之一。

(一)我國對外貿易經營者的資格管理制度及其內涵

對外貿易經營者的資格管理制度是由進出口經營權管理制度和進出日經營範圍管理制度組成。進出口經營權,即對外貿易經營資格,是指在我國境內的法人或其他組織對外簽訂進出口貿易合同的資格。經營範圍是指國家允許企業從事生產經營活動的具體商品類別和服務項目,具體體現在國家允許企業生產經營活動的內容和方式。

我國目前對外貿易經營者的資格管理,遵循自主申請、公開透明、統一規範、依法監督以及各類所有制企業進出口經營資格實行統一的標準和管理辦法的原則,實行登記和核准制。也就是企業在從事對外貿易經營前,必須按照國家的有關規定,依法定程序經國裳對外貿易經濟主管部門核准並登記,取得對外貿易經營資格后,方可從事對外貿易經營活動。國務院主管部門也可以對部分進出口商品,或者在一定期限內對部分進出口商品實施國營貿易管理或指定經營管理。其實質是國家通過對進出口經營權的登記和核准管理,規範我國對外貿易秩序;通過對進出口經營範圍的管理,建立國營貿易和指定經營制度,使國家能夠對關係國計民生的重要進出口商品實行有效的宏觀管理。

(二)國營貿易和指定經營管理制度

1.國營貿易和指定經營及其區別。

國營貿易和指定經營其實質都是指政府授權一些公司代理某種產品的進出口業務。它們的區別在於,根據我國與世界貿易組織簽訂‘中華人民共和國加入議定書)中所承諾的,國營貿易可以一直i保留下去(除非另有規定,如植物油).而指定經營則需要在談判{結果所承諾的時間內取消。

2.國營貿易和指定經營主要規定。

(1)實行國營貿易管理的進出口貨物目錄由國務院外經貿主管部門會同國務院有關經濟管理部門制定、調整並公布。

(2)實行指定經營管理的進出口貨物目錄由國務院外經頹主管部門制定、調整並公布。

(4)國營貿易企業和指定經營企業應當根據正常的商業條件從事經營活動,不得以非商業因素選擇供應商,不得以非商業因素拒絕其他企業或者組織的委託。

(三)我國對外貿易經營者的資格管理制度的發展方向

1.逐步放開對外貿易權。

對外貿易權即對外貿易經營權。我國自2001年7月起,對企業獲得對外貿易權實行登記和核准制,在此之前,我國實行的是對外貿易權審批制。目前,國際上的通行做法是,企業在依法註冊后,就可以獲得進出口權。在我國為加入WTO所簽署的<中華人民共和國加入議定書)中承諾,在加入WTO三年後.我國將取消貿易權管制,對所有在中國的企業經過註冊登記后都可以獲得對外貿易權,但國營貿易除外。目前我國新實行的登記和核准制,就是履行對外承諾、最終實現與國際通行做法接軌的一種過渡措施。

2.保留國營貿易並逐步取消指定經營。

為使我國在加入WTO后保留對進出口的合法調控手段,我國在WTO談判中要求對重要的進出口商品繼續宴行國營貿易。同時承諾.我國將在加入WTO三年內,每年調整和擴大指定經營制度下的企業清單,並最終取消指定

進出口許可實際上是國家對進出口的一種行政管理程序.既包括進出口許可證制度本身的程序,也包括u國家許可為前提條件的其他行政管理手續。貨物進出口許可制度作為一項非關稅措施.是地界各國管理進出口的一種常見手段,在國際貿易中長期存在,並廣泛運用。

我國貨物進出口許可制度是根據國家的有關法律、法規、對外貿易計劃、國內市場需求以及我國所締結和加入的國際條約協定,對部分出口貨物品種、數量等所實行的進出口許可管制的制度。

(一)貨物進口許可制度

加入世界貿易組織后,為實現與WTO規則的接軌,我國對貨物進口許可制度進行T較大的調整,在部分削減許可管制貨物品種的同時還剔除了一些不必要的許可管理項目.簡化了貨物進口許可管理結構。目前,我國對貨物進口許可制度分為自動進口許可制度和非自動進口許可制度。

1.自動進口許可制度是指,在任何情況下對進口申請一律予以批准的進口許可制度。這種進口許可制度實際上是一種在進口前的自動登記性質的許可制度,通常用於國家對這類貨物的統計和監督目的。自動進口許可制度是目前被各國普遍使用的一種進口管理制度。

於2002年1月1日執行、由國務院頒布的《中華人民共和國貨物進出口管理條例》中規定,在我國,自動進口許可管理的貨品屬於自由進口的貨物,不受限制;基於監測貨物進口情況的需要,國務院外經貿主管部門和國務院有關經濟管理部門可以按照國務院規定的職責劃分,對部分屬於自由進口的貨物實行自動進口許可管理;進口屬於自動進口許可管理的貨物,均應當給予許可;進口屬於自動進口許可管理的貨物,進口經營者應當在辦理海關報關手續前,向國務院外經貿主管部門或者國務院有關經濟管理部門提交自動進口許可申請。

2.非自動進口許可制度指不屬於自動進口許可制度管理的其他進口許可制度,通常適用於對配額及其他限制性措施進行管理。

我國目前非自動進口許可管理貨品主要是指《對外貿易法》第十六條所規定的限制進口範圍,包括:為維護國家安全或者社會公共利益,需要限制進口的;為建立或者加快建立國內特定產業,需要限制進口的;對任何形式的農業、牧業、漁業產品有必要限制進口的;為保障國家國際金融地位和國際收支平衡,需要限制進口的;根據中華人民共和國所締結或者參加的國際條約、協定的規定,需要限制進口的。另外,根據外貿法配套條例之-- 《貨物進出口管理條例》中的有關規定,限制進口的貨物目錄由國務院外經貿主管部門會同國務院有關部門制定、調整並公布;國家規定有數量限制的限制進口貨物,實行配額管理;其他限制進口貨物,實行許可證管理;實行關稅配額管理的進口貨物,其目錄由國務院外經貿主管部門會同國務院有關經濟管理部門制定、調整並公布;屬於關稅配額內進口的貨物,按照配額內稅率繳納關稅,屬於關稅配額外進口的貨物,按照配額外稅率繳納關稅;實行配額管理的限制進口貨物,由國務院外經貿主管部門和國務院有關經濟管理部門按照國務院規定的職責劃分進行管理。

我國貨物非自動進口許可管理,即限制進口管理的構成。

配額管理系指國家在一定時期內對某些貨物的進出口數量直接加以限制的措施。

(二)貨物出口許可制度

我國實行鼓勵出口政策,因此出口許可管理無論管理商品種類還是管理項目都遠遠步干進口。在我國,實行貨物出口許可制度主要基於維護國家安全或者社會公共利益;有效保護國內供應短缺或可能用竭的國內資源;解決輸往國家或者地區的市場容量有限問題;履行中華人民共和國所締結或者參加的國際條約、協定的規定等等。我國目前貨物出口許可管理貨品主要是指(對外貿易法)所規定的限制出口貨物範圍。

我國(貨物進出口管理條例)中規定,限制出口的貨物目錄由國務院外經貿主管部門會同國務院有關部門制定、調整並公布;限制出口的貨物目錄,應當至少在實施前21天公布;在緊急情況下,應當不遲於實施之日公布;國家規定有數量限制的限制出口貨物,實行配額管理;其他限制出口貨物,實行許可證管理;實行配額管理的限制出口貨物,由國務院外經貿主管部門和國務院有關經濟管理部門按照國務院規定的職責劃分進行管理;配額可以通過直接分配的方式分配,也可以通過招標等方式分配。

出入境檢驗檢疫制度是指由國家出入境檢驗檢疫部門依據我國有關法律和行政法規M及我國政府所締結或者參加的國際條約協定,對出入我國國境的貨物及其包裝物、物品及其包裝物、交通運輸工具、運輸設備和進出境人員實施檢驗、檢疫監督管理的法律依據和行政手段的總和。我國出入境檢驗檢疫制度實行目錄管理,即國家質量監督檢驗檢疫總局根據對外貿易需要,公布並調整(出入境檢驗檢疫機構實施檢驗檢疫的進出境商品目錄)(以下簡稱《法

檢目錄商品》)。

我國建立出入境檢驗檢疫制度的目的是為了維護國家榮譽和對外貿易有關當事人的合法權益,保證國內的生產、促進對外貿易健康發展,保護我國的公共安全和人民生命財產安全等。我國出入境檢驗檢疫制度內容包括:進出口商品檢驗制度、進出境動植物檢疫制度以廈國境衛生監督制度。

(一)進出口商品檢驗制度

進出口商品檢驗制度是根據《中華人民共和國進出口商品檢驗法》及其實施條例的規定,國家質量監督檢驗檢疫總局及其口岸出入境檢驗檢疫機構對進出口商品所進行品質、質量檢驗和監督管理的制度。

我國實行進出口商品檢驗制度的目的是為了加強進出口商品檢驗工作,保證進出口商品的質量,維護對外貿易有關各方的合法權益,促進對外經濟貿易關係的順利發展。商品檢驗機構實施進出口商品檢驗的內容,包括商品的質量、規格、數量、重量、包裝以及是否符合安全、衛生要求。我國商品檢驗的種類分為四種,即法定檢驗、合同檢驗、公正鑒定和委託檢驗。對法律、行政法規規定有強制性標準或者其他必須執行的檢驗標準的進出口商品,依照法律、行政法規規定的檢驗標準檢驗;法律、行政法規未規定有強制性標準或者其他必須執行的檢驗標準的,依照對外貿易合同約定的檢驗標準檢驗。

(二)進出境動植物檢疫制度

進出境動植物檢疫制度是根據《中華人民共和國進出境動植物檢疫法》及其實施條例的規定,國家質量監督檢驗檢疫總局及其口岸出入境檢驗檢疫機構對進出境動植物、動植物產品的生產、加工、存放過程實行動植物檢疫的進出境的監督管理制度。

口岸出入境檢驗檢疫機構實施動植物檢疫監督管理的方式有:實行註冊登記、疫情調查、檢測和防疫指導等。其管理主要包括:進境檢疫、出境檢疫、過境檢疫、進出境攜帶和郵寄物檢疫以及出入境運輸工具檢疫等。

(三)國境衛生監督制度

國境衛生監督制度是指出入境檢驗檢疫機構衛生監督執法人員,根據<《中華人民共和國國境衛生檢疫法》及其實施細則,以及國家其他的衛生法律法規和衛生標準,在進出口日岸對出入境的交通工具、貨物、運輸容器以及口岸轄區的公共場所、環境、生活措施、生產設備所進行的衛生檢查、鑒定、評價和採樣檢驗的制度。

《對外貿易法》第二十八條規定,對外貿易經營者在對外貿易經營活動中,應當依照國家有關規定結匯、用匯。這裡所提的國家有關規定就是我國的外匯管理制度,即國家外匯管理總局、中國人民銀行以及國務院其他有關部門,依據(對外貿易法>、國務院《外匯管理條例》及其它有關規定,對包括經營項目外匯、資本項目外匯、金融機構外匯業務、人民幣匯率的生成機制和外匯市場等領域實施的監督管理。進出口貨物收付匯管理是我國實施外匯管理的主要手段,進出口貨物收付匯管理制度是我國外匯管理制度的重要組成部份。

(一)出口貨物收匯管理

我國對出口收匯管理採取的是外匯核銷形式。國家為了制止出口企業外匯截留境外,提高收匯率,1991年由中國人民銀行、國家外匯管理局、對外貿易經濟合作部、海關總署及中國銀行聯合制定了《出口收匯核銷管理辦法》。該《辦法》採用《出口外匯核銷單》的方式,對出口貨物實施直接收匯控制。《出口外匯核銷單》是跟蹤、監督出口單位出口后收匯核銷和出口單位辦理貨物出口手續的重要憑證之一。該控制方式的具體內容是:國家外匯管理局制發《出口外匯核銷單》,由貨物的發貨人或其代理人填寫,海關憑以接受報關,外匯管理部門憑以核銷收匯。

(二)進口貨物付匯管理

基本信息

- 中文名

- 對外貿易管制制度

- 外文名

- The control system of foreign trade

- 主要由

- 關稅制度

- 對外貿易

- 是一種綜合制度