資本金比例

股東自有資產佔總投資的比例

資本金比例是指在股東以自有資產投資佔總投資的比例。

投資項目資本金,是指在投資項目總投資中,由投資者認繳的出資額,對投資項目來說是非債務性資金,項目法人不承擔這部分資金的任何利息和債務;投資者可按其出資的比例依法享有所有者權益,也可轉讓其出資,但不得以任何方式抽回。

項目資本金的構成

所有者權益包括實收資本、資本公積和留存收益,其中留存收益包括盈餘公積和未分配利潤。實收資本和資本公積一般來源於企業的資本投入,而留存收益則來源於企業盈利產生的資本增值。也就是說,實收資本和資本公積和企業自身的生產經營無關,留存收益則是企業生產經營實績的體現。

而項目資本金是指在投資項目總投資中,由投資者認繳的出資額。從兩者的比較可以看出,所有者權益的範圍包括了項目資本金,所有者權益中的實收資本和資本公積屬於項目資本金,而所有者權益中的留存收益則一般不屬於項目資本金的範疇,但特殊情況下的留存收益也可能構成項目資本金。

資本金比例是指股東以自有資產投資佔總投資的比例。

參見《國務院關於固定資產投資項目試行資本金制度的通知》(國發[1996]35號)。

固定資產投資項目資本金制度既是宏觀調控手段,也是風險約束機制。該制度自1996年建立以來,對改善宏觀調控、促進結構調整、控制企業投資風險、保障金融機構穩健經營、防範金融風險發揮了積極作用。最初的規定為:

交通運輸、煤炭項目,資本金比例為35%及以上;

鋼鐵、郵電、化肥項目,資本金比例為25%及以上;

電力、機電、建材、化工、石油加工、有色、輕工、紡織、商貿及其他行業的項目,資本金比例為20%及以上。

2004年以來,國民經濟繼續保持良好勢頭,改革開放穩步推進,社會事業全面發展。同時,經濟運行中的突出矛盾進一步顯現,集中表現在投資增長過快、新開工項目過多、在建規模過大,投資結構不合理,鋼鐵、電解鋁、水泥行業盲目投資、低水平重複建設現象嚴重,房地產開發投資增幅過高,開發資金過多依賴銀行貸款。為加強宏觀調控,調整和優化經濟結構,促進上述行業的健康發展,國務院決定對《國務院關於固定資產投資項目試行資本金制度的通知》(國發〔1996〕35號)有關鋼鐵、電解鋁、水泥、房地產開發行業建設項目資本金比例進行調整:

(1)鋼鐵項目資本金比例由25%及以上提高到40%及以上;

2009年,為應對國際金融危機,擴大國內需求,有保有壓,促進結構調整,有效防範金融風險,保持國民經濟平穩較快增長,國務院再次決定對固定資產投資項目資本金比例進行適當調整。調整後為:

鋼鐵、電解鋁項目,最低資本金比例為40%。

水泥項目,最低資本金比例為35%。

鐵路、公路、城市軌道交通、化肥(鉀肥除外)項目,最低資本金比例為25%。

保障性住房和普通商品住房項目的最低資本金比例為20%,其他房地產開發項目的最低資本金比例為30%。

其他項目的最低資本金比例為20%。

同時規定,經國務院批准,對個別情況特殊的國家重大建設項目,可以適當降低最低資本金比例要求。屬於國家支持的中小企業自主創新、高新技術投資項目,最低資本金比例可以適當降低。外商投資項目按現行有關法規執行。

分析人士指出,對於鋼鐵等產能過剩或高耗能、高排放和資源型項目,上調最低資本金比例有利於限制這些行業產能的過度擴張,有利於優化調整產業結構,防範金融風險。同時,較低的項目最低資本金比例往往意味著國家鼓勵和促進相關行業的發展。

2010年12月21日,為貫徹落實科學發展觀,促進多晶硅行業節能降耗、淘汰落後和結構調整,引導行業健康發展,根據國家有關法律法規和產業政策,工業和信息化部、國家發展改革委、環境保護部會同有關部門制定了《多晶硅行業准入條件》,其中規定:

城市和交通基礎設施項目:城市軌道交通項目由25%調整為20%,港口、沿海及內河航運、機場項目由30%調整為25%,鐵路、公路項目由25%調整為20%。

房地產開發項目:保障性住房和普通商品住房項目維持20%不變,其他項目由30%調整為25%。

產能過剩行業項目:鋼鐵、電解鋁項目維持40%不變,水泥項目維持35%不變,煤炭、電石、鐵合金、燒鹼、焦炭、黃磷、多晶硅項目維持30%不變。

其他工業項目:玉米深加工項目由30%調整為20%,化肥(鉀肥除外)項目維持25%不變。

電力等其他項目維持20%不變。

城市地下綜合管廊、城市停車場項目,以及經國務院批准的核電站等重大建設項目,可以在規定最低資本金比例基礎上適當降低。

國務院發展研究中心金融研究所副所長巴曙松表示:“體現的是一個有保有壓結構調整的思路,就是說在我們擴大內需的一些大型基礎設施,大的行業的投資裡面,有些行業是要繼續保,是要繼續擴張的,有些行業是需要進行壓縮的,所以這次調整就體現了有保有壓的理念。”

巴曙松表示,國家對於“高污染、高能耗和資源性”這樣的“兩高一資”行業一直是國家控制的重點,但是在信貸擴張的過程中,為了片面追求經濟迅速回暖,有些地方開始上馬一些兩高一資項目。國家這次通過經濟手段迅速調整固定資產投資項目資本金比例,將在很大程度上解決這種現狀。像電石、鐵合金、燒鹼、焦炭、黃磷項目以及電解鋁、玉米深加工這樣的“兩高一資”項目,將受到較大衝擊。

商品住宅項目資本金比例要求,將有望出現200 4年宏觀調控以來首次鬆動。

資本金比例

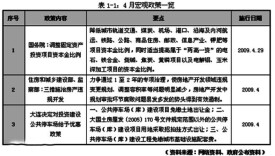

國務院總理溫家寶2009年4月29日主持召開國務院常務會議,決定調整固定資產投資項目資本金比例,其中包括商品住房。

這意味著,從2004年宏觀調控以來開始收緊的房地產開發商項目資本金比例35%大限將首次出現鬆動。

2004年9月,銀監會頒布的《商業銀行房地產貸款風險管理指引》第十六條規定,商業銀行對申請貸款的房地產開發企業,應要求其開發項目資本金比例不低於35%。

2006年8月,隨著樓市持續高溫,為防範金融風險,銀監會再次公開發布《關於進一步加強房地產信貸管理的通知》。《通知》對金融機構提出九項要求,其中嚴禁向項目資本金比例達不到35%、“四證”不齊等不符合貸款條件的房地產開發企業發放貸款,並強調房地產資金信託要合規。

2008年年底,中國人民銀行和銀監會聯合發布的《廉租住房建設貸款管理辦法》將企業建設廉租房貸款利率在基準利率水平上下浮一成,並將其資本金率下調至20%。此後,銀行紛紛給各大開發商動輒百億元高額授信額度,此次銀行則將商品住宅資本金比例進一步放鬆。

一方面,降低城市軌道交通、煤炭、機場、港口、沿海及內河航運、鐵路、公路、商品住房、郵政、信息產業、鉀肥等項目資本金比例;另一方面,適當提高屬於“兩高一資”的電石、鐵合金、燒鹼、焦炭、黃磷項目以及電解鋁、玉米深加工項目的資本金比例。

商業銀行資本金缺位還款能力堪憂是主要風險

值得注意的是,此前,有媒體報道,4萬億元經濟刺激計劃啟動之後,各個項目資本金缺口也日益突出。特別是一季度投資規模擴大之後,投資主體籌集自有資金存在的困難,成為擴大投資的一個障礙。而上述政策中固定資產投資項目資本金比例門檻降低,是否會刺激信貸規模進一步擴張?特別是降低項目資本金比例是否會導致銀行風險增大?

“放大固定資產投資的資金槓桿,有利於未來包括銀行貸款在內的更多外部資金投到基礎項目中去。”中央財經(相關:理財 證券)大學銀行業研究中心主任郭田勇當晚接受記者採訪時分析說,在此前的基礎設施投資建設中,資本金門檻決定了項目的外部融資能力,而降低城市軌道交通、煤炭、機場、鐵路、公路等基礎設施項目的資本金比例,將會使商業銀行進入這些項目的空間變大。

根據國家規定,投資項目必須首先落實資本金才能進行建設。該指標根據不同行業和項目的經濟效益等因素確定。據悉,房地產35%及以上,其他一般掌握在30%(及以上)左右。

國家開發銀行成立之初,作為政策性銀行曾獲准辦理“軟貸款”。這種貸款業務的特殊之處,即可以作為項目的資本金。這對資金短缺而又想擴大投資的地方政府無疑極具誘惑力。不過,作為國開行的獨門武器,軟貸款業務已從其轉為商業銀行之日起停辦。

短期內風險不會顯現,而許多政府主導的固定資產投資一般會有財政擔保,絕大多數項目的信貸風險是可控的,但業內專家提醒,上述政策出台後有可能刺激銀行信貸規模的進一步增長;而資本金比例降低在客觀上也可能導致風險增大,商業銀行應當對項目有所甄別、有所控制。國務院的決定也明確要求金融機構認真評估項目,切實防範金融風險。

畢竟在擴大投資中各級政府大上項目的積極性非常高,容易出現頭腦過熱和戰線拉得比較長的情況,比如很多項目同時開花等等,而各個項目的風險度和收益率各不相同。這就要求銀行要在滿足風險控制的前提下,把資金高效、安全地投入到政府項目中去。

原因是,儘管上述符合條件的項目降低了資本金門檻,但銀行仍然要按照貸款要求放貸,並考慮自身資產結構狀況、對項目的判斷進行決策。從貸款管理角度看,商業銀行也有自己的一套管理系統。

“儘管要刺激經濟,但我們也要按照市場經濟的規律來辦事,不能為將來埋下隱患。這是投資主體的這一方需要好好考慮的問題。作為投資主辦方的各級政府,要按照國家政策的引導來進行投資,而不是盲目投資。”趙錫軍說。

對於風險問題,趙錫軍則認為,降低固定資產投資項目資本金比例雖然有可能增大風險,但商業銀行不一定非給它貸款;而這一政策是否會刺激商業銀行信貸規模進一步擴大,還要看商業銀行自己的把握。

基本信息

- 中文名

- 資本金比例

- 類型

- 金融

- 包含

- 投資項目資本金

- 屬於

- 自有資產投資佔總投資的比例

- 依據

- 具體核定時以經批准的動態概算