期貨套利

利用價格差變化交易的行為

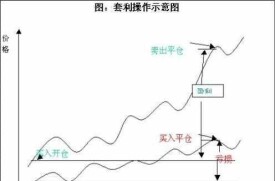

期貨套利是指利用相關市場或者相關合約之間的價差變化。

期貨套利

基於以上幾點看法,就可以得出以下幾種基本做法。

一,平時看盤時盡量摒除任何主觀想法,只關注價格變化的力度和幅度。

二,多通過橫向比較來判斷價格變化的方向。多比較內盤與外盤、近期與遠期的強弱。

三,不參與任何盤整的價格走勢。

四,學會如何管理資金和及時止損。根據行情大小分配資金,但永不滿倉;在止損位定好后,毫不猶豫;如果贏利,盡量持有,持到價格上升或下降力度變弱或反向為止。

五,及時忘掉贏錢和虧錢的經歷和感受,從做新單開始。

2、善用免費模擬帳戶,學習期貨交易--投資家的耐心:等待收益率為正的時刻;初學者要耐心學習,循序漸進,勿急於開立真實交易帳戶,可先試用模擬帳戶。里有免費模擬賬戶的申請,新投資者可以去體驗。

3、期貨交易不能只靠運氣和直覺--賭徒心理特徵之不聽勸告之人如果您沒有固定的交易方式,那麼你的獲利很可能是很隨機,即靠運氣。這種獲利是不能長久的。

4、善用停損單減低風險--軍事家的膽魄和決斷:機會來臨,該出手時就出手。

5、量力而為--經濟學家的理論:懂得資金的管理和發揮資金的最大效益。

如果你本人是期貨新手,可以先去學習一下期貨的基本知識,這樣才有更加完善的分析理論,幫助自己攻克難關。

此外,還要注意,期貨套利交易和投機交易的目的都是為了獲得投資收益,但在操作方式上存在不同特點,主要體現在以下四個方面。

交易方式不同,期貨投機交易是在一段時間內對單一期貨合約建立多頭或空頭頭寸,即預期價格上漲時做多,預期價格下跌時做空,在同一時點上是單方向交易。套利交易則是在相關期貨合約之間、或期貨與現貨之間同時建立多頭和空頭頭寸,在同一時點上是雙方向交易。

利潤來源不同,期貨投機交易是利用單一期貨合約價格的波動賺取利潤,而套利是利用相關期貨合約或期貨與現貨之間的相對價格差異套取利潤。期貨投機者關心的是單一期貨合約價格的漲跌,套利者則不關注期貨合約絕對價格的高低,而是關注相關合約或期貨與現貨間價差的變化。

承擔的風險程度不同,期貨投機交易承擔單一期貨合約價格變動風險,而套利交易承擔價差變動風險。由於相關期貨合約價格變動方向具有一致性(期現套利中,期貨價格和現貨價格變動方向也具有一致性),因此,價差變動幅度一般要小於單一期貨合約價格波動幅度,即套利交易相對投機交易所承擔的風險更小。

是指利用相關市場或者相關合約之間的價差變化,在相關市場或者相關合約上進行交易方向相反的交易,以期在價差發生有利變化而獲利的交易行為。如果發生利用期貨市場與現貨市場之間的價差進行的套利行為,那麼就稱為期現套利。如果發生利用期貨市場上不同合約之間的價差進行的套利行為,那麼就稱為價差交易。正是由於期貨市場上套利行為的存在,從而極大豐富了市場的操作方式,增強了期貨市場投資交易的藝術特色。

在價差交易剛開始出現時,市場上的大多數人都把它當成是投機活動的一種,而伴隨著該交易活動的越來越頻繁的發生,影響力越來越大的時候,套利交易則被普遍認為是發揮著特定作用的具有獨立性質的與投機交易不同的一種交易方式。期貨市場套利的技術與做市商或普通投資者大不一樣,套利者利用同一商品在兩個或者更多合約之間的價差,而不是任何一合約的價格進行交易。

因此,他們的潛在利潤不是基於商品價格的上漲或者下跌,而是基於不同合約月份之間價差的擴大或者縮小,從而構成其套利交易的頭寸。正是由於套利交易的獲利並不是依靠價格的單邊上漲或下跌來實現的,因此在期貨市場上,這種風險相對較小而且是可以控制的,而其收益則是相對穩定且比較優厚的操作手法備受大戶和機構投資者的青睞。從國外成熟的交易經驗來看,這種方式被當作是大型基金獲得穩定收益的一個關鍵,可以相信,在我國推出股指期貨以後,這種相對風險較小的套利行為也必將在市場上頻繁的發生。

針對股指期貨與股指現貨之間、股指期貨不同合約之間的不合理關係進行套利的交易行為。股指期貨合約是以股票價格指數作為標的物的金融期貨合約,期貨指數與現貨指數(滬深300)維持一定的動態聯繫。但是,有時期貨指數與現貨指數會產生偏離,當這種偏離超出一定的範圍時(無套利定價區間的上限和下限),就會產生套利機會。利用期指與現指之間的不合理關係進行套利的交易行為叫無風險套利(Arbitrage),利用期貨合約價格之間不合理關係進行套利交易的稱為價差交易(Spread Trading。

二是當期貨實際價格低於理論價格時,買入股指期貨合約,賣出指數中的成分股組合,以此獲得無風險套利收益,稱為“反套“。

例:不付紅利股票的期貨套利

設某股票報價為30元,該股票在2年內不發放任何股利。若2年期貨報價為35元(出於舉例方便考慮,現實中基本上不存在2年期的期貨合約),則可進行如下套利:

按5%年利率借入3 000元資金,併購買1 00股股票,同時賣出1 00股1年期期貨。2年後,期貨交易合約交割獲得現金3 500元,償還貸款本息3 307.5[=3 000*(1+0.05)^2]元,盈利192.5元。

當套利區間被確立,而當前的狀態又顯示出套利機會時,就可以進行套利操作了,一般而言,要遵循下述基本原則:

1、買賣方向對應的原則:即在建立買倉同時建立賣倉,而不能只建買倉,或是只建立賣倉。

2、買賣數量相等原則:在建立一定數量的買倉同時要建立同等數量的賣倉,否則,多空數量的不相配就會使頭寸裸露(即出現凈多頭或凈空頭的現象)而臨較大的風險。

3、同時建倉的原則:一般來說,多空頭寸的建立,要在同一時間。鑒於期貨價格波動的,交易機會稍縱即逝,如不能在某一時刻同時建倉,其價差有可能變得不利於套利,從而失去套利機會。

5、合約相關性原則:套利一般要在兩個相關性較強的合約間進行,而不是所有的品種(或合約)之間都可以套利。這是因為,只有合約的相關性較強,其價差才會出現回歸,亦即差價擴大(或縮小)到一定的程度又會恢復到原有的平衡水平,這樣,才有套利的基礎,否則,在兩個沒有相關性的合約上進行的套利,與分別兩個不同的合約上進行單向投機沒有什麼兩樣。

市場中常常出現價格分佈不尋常的合約組合,有些可以成為投資者套利交易的良好對象,有些則是“套利陷阱”,其存在由於種種原因,並不能很好的價差回歸,有時甚至會出現令人詫異的變化,導致套利失敗。因此投資者要格外小心下面幾種“套利陷阱”。

1.不做跨年度的跨期套利;

2.不做非短期因素影響的正向套利,

由於套利機會是依據中長期價格關係找到短期價格呈現偏離的機會,發生套利機會的因素一般都是短期或者突發事件引起的價格異變,所以,一般不應介入非短期因素影響的正向套利時機。

3.“逼倉”中的套利危險,

其風險重要在跨期套利中浮現,一般而言,跨期的虛盤套利不涉及到現貨,而逼倉的風險就在於沒有現貨頭寸做維護,當市場行情呈現單邊逼倉的時候,逼倉月合約要比其它月份走勢更強,其價差未湧現“理性”回歸,從而導致虧損的局勢。

4.不做流動性差的合約

如果組建的套利組合中一個或兩個期貨合約流動性很差,則我們就要注意該套利組合是否可以順利地同時開倉和平倉,如果不能,則要斟酌廢棄該次套利機會。此外,如果組合構建得足夠大,則組合的兩個合約都存在必定的衝擊成本。在期現套利和跨期套利中,參與到交割的套利須保證有足額的資金交付

5.資金的機遇成本和借入成本

綜上,在實行投資的進程中,只有做到哪些可為,哪些不可為,根據科學的投資策略進行交易,能力在投資中下降風險,從而更為穩健地獲得收益。

投機者在同一市場利用同一種商品不同交割期之間的價格差距的變化,買進某一交割月份期貨合約的同時,賣出另一交割月份的同類期貨合約以謀取利潤的活動。其實質,是利用同一商品期貨合約的不同交割月份之間的差價的相對變動來獲利。這是最為常用的一種套利形式。比如:如果你注意到5月份的大豆和7月份的大豆價格差異超出正常的交割、儲存費,你應買入5月份的大豆合約而賣出7月份的大豆合約。過後,當7月份大豆合約與5月份大豆合約更接近而縮小了兩個合約的價格差時,你就能從價格差的變動中獲得一筆收益。跨月套利與商品絕對價格無關,而僅與不同交割期之間價差變化趨勢有關。

投機者利用同一商品在不同交易所的期貨價格的不同,在兩個交易所同時買進和賣出期貨合約以謀取利潤的活動。

當同一種商品在兩個交易所中的價格差額超出了將商品從一個交易所的交割倉庫運送到另一交易所的交割倉庫的費用時,可以預計,它們的價格將會縮小並在未來某一時期體現真正的跨市場交割成本。比如說小麥的銷售價格,如果芝加哥交易所比堪薩斯城交易所高出許多而超過了運輸費用和交割成本,那麼就會有現貨商買入堪薩斯城交易所的小麥並用船運送到芝加哥交易所去交割。

所謂跨商品套利,是指利用兩種不同的、但是相互關聯的商品之間的期貨價格的差異進行套利,即買進(賣出)某一交割月份某一商品的期貨合約,而同時賣出(買入)另一種相同交割月份、另一關聯商品的期貨合約。

期貨套利,國外比較流行,目前國內還是起步階段,部分機構研究的比較成熟。

在進行套利交易前,首先應對套利關係用圖表加以分析。在普通的交易方面,圖表是決定時點的主要工 具,它對價格的波動提供了歷史性資料。套利圖表與一般的價格圖表不同在於它記載著不同月份的合約之間彼此相互的關係。所以,套利圖表作為分析、預測行情的工具,它並不注重絕對的價格水平,而是在圖表中標出價差的數值,以歷史價差作為進行套利分析的依據。

另外,套利常常會顯示出季節性的關係,即在一個特定的時間顯示出價格變動幅度的寬窄差異,實踐證明其符合性的程度相當高,此種套利即為季節性套利,並且在期貨交易中提供了最佳獲利機會。為了利用季節性進行套利,必須回溯分析多年前的價格資料和研究此種套利,並且必須將供求加以考慮,然後研究確定過去的市場行為是否能夠應用在未來的幾年。這種類比研究法是以多種市場分析方法綜合而得的分析技術,此類方法是用來證明最初激勵因素能否在套利季節再度發生。為了使這種季節性的趨勢增加可信度,重要的是確定明顯的等量使得激勵因素能發生作用。

基本信息

- 中文名

- 期貨套利

- 只關注

- 價格變化的力度和幅度

- 含義

- 保證金交易

- 包含

- 市場價格的變化