有限合夥企業

有限合夥企業

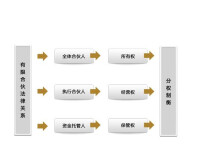

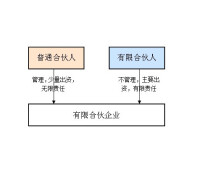

有限合夥企業由普通合伙人和有限合伙人組成,普通合伙人對合夥企業債務承擔無限連帶責任,有限合伙人以其認繳的出資額為限對合夥企業債務承擔責任。

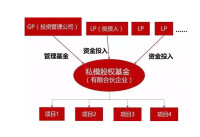

有限合夥企業實現了企業管理權和出資權的分離,可以結合企業管理方和資金方的優勢,因而是國外私募基金的主要組織形式,我們耳熟能詳的黑石集團、紅杉資本都是合夥制企業。

2007年6月1日,中國《合夥企業法》正式施行,青島葳爾、南海創投等股權投資類有限合夥企業陸續成立,為中國私募基金和股權投資基金發展掀開了新的篇章。

有限合夥企業

合伙人性質轉變

除合夥協議另有約定之外,普通合伙人轉變為有限合伙人,或有限合伙人轉變為普通合伙人,應經全體合伙人一致同意。有限合伙人轉變為普通合伙人的,對其作為有限合伙人期間合夥企業發生的債務承擔無限連帶責任。普通合伙人轉變為有限合伙人的,對其作為普通合伙人期間合夥企業發生的債務承擔無限連帶責任,之後作為有限合伙人期間合夥企業發生的債務承擔有限責任。

在《合夥企業法》第二條第三款規定“有限合夥企業是由普通合伙人和有限合伙人組成,普通合伙人對合夥企業的債務承擔無限連帶責任,有限合伙人以其認繳的出資額為限對合夥企業債務承擔責任。”該種合夥企業不同於普通合夥企業,由普通合伙人與有限合伙人組成,前者負責合夥的經營管理,並對合夥債務承擔無限連帶責任,後者不執行合夥事務,僅以其出資額為限對合夥債務承擔有限責任。相對於普通合夥企業,有限合夥企業允許投資者以承擔有限責任的方式參加合夥成為有限合伙人,有利於刺激投資者的積極性。並且,可以使資本與智力實現有效的結合,即擁有財力的人作為有限合伙人,擁有專業知識和技能的人作為普通合伙人,這樣使資源得到整合,對市場經濟的發展起到積極的促進作用。

有限合夥協議載明了合夥企業的設立、運營及合伙人之間的權利、義務等各方面的事項。

合夥協議由全體合伙人協商,以書面形式訂立。合夥協議包括下列內容:

(一)普通合伙人和有限合伙人的姓名或者名稱、住所;

(二)執行事務合伙人應具備的條件和選擇程序;

(三)執行事務合伙人許可權與違約處理辦法;

(四)執行事務合伙人的除名條件和更換程序;

(五)有限合伙人入伙、退夥的條件、程序以及相關責任;

(六)有限合伙人和普通合伙人相互轉變程序。

設立有限合夥企業,應當具備下列條件:

(一)有限合夥企業由二個以上五十個以下合伙人設立,但是,法律另有規定的除外;

(二)有限合夥企業至少應當有一個普通合伙人;

(三)有限合夥企業名稱中應當標明“有限合夥”字樣;

(四)有限合伙人可以用貨幣、實物、知識產權、土地使用權或者其他財產權利作價出資;

(五)有限合伙人不得以勞務出資;

(六)有限合伙人應當按照合夥協議的約定按期足額繳納出資;未按期足額繳納的,應當承擔補繳義務,並對其他合伙人承擔違約責任;

(七)有限合夥企業登記事項中應當載明有限合伙人的姓名或者名稱及認繳的出資數額;

(八)有限合夥企業由普通合伙人執行合夥事務。執行事務合伙人可以要求在合夥協議中確定執行事務的報酬及報酬提取方式;

(九)有限合伙人不執行合夥事務,不得對外代表有限合夥企業。

1、有限合夥企業人數

《合夥企業法》規定,有限合夥企業由兩個以上50個以下合伙人設立;但是,法律另有規定的除外。有限合夥企業至少應當有1個普通合伙人。按照規定,自然人、法人和其他組織可以依照法律規定設立有限合夥企業,但國有獨資公司、國有企業、上市公司以及公益性的事業單位、社會團體不得成為有限合夥企業的普通合伙人。

有限合夥企業僅剩有限合伙人的,應當解散;有限合夥企業僅剩普通合伙人的,應當轉為普通合夥企業。

2、有限合夥企業名稱

有限合夥企業名稱中應當標明“有限合夥”字樣。

3、有限合伙人出資形式

《合夥企業法》規定,有限合伙人可以用貨幣、實物、知識產權、土地使用權或者其他財產權利作價出資。有限合伙人不得以勞務出資。

有限合夥企業事務執行的特殊規定:

1、有限合夥企業事務執行人

《合夥企業法》規定,有限合夥企業由普通合伙人執行合夥事務。

2、禁止有限合伙人執行合夥事務

《合夥企業法》規定,有限合伙人不執行合夥事務,不得對外代表有限合夥企業。有限合伙人的下列行為,不視為執行合夥事務:

(1)參與決定普通合伙人入伙、退夥;

(2)對企業的經營管理提出建議;

(3)參與選擇承辦有限合夥企業審計業務的會計師事務所;

(4)獲取經審計的有限合夥企業財務會計報告;

(5)對涉及自身利益的情況,查閱有限合夥企業財務會計賬簿等財務資料;

(6)在有限合夥企業中的利益受到侵害時,向有責任的合伙人主張權利或者提起訴訟;

(7)執行事務合伙人怠於行使權利時,督促其行使權利或者為了本企業的利益以自己的名義提起訴訟;

(8)依法為本企業提供擔保。

另外,《合夥企業法》規定,第三人有理由相信有限合伙人為普通合伙人並與其交易的,該有限合伙人對該筆交易承擔與普通合伙人同樣的責任。有限合伙人未經授權以有限合夥企業名義與他人進行交易,給有限合夥企業或者其他合伙人造成損失的,該有限合伙人應當承擔賠償責任。

3、有限合夥企業利潤分配

《合夥企業法》規定,有限合夥企業不得將全部利潤分配給部分合伙人;但是,合夥協議另有約定的除外。

4、有限合伙人權利

(1)有限合伙人可以同本有限合夥企業進行交易;但是,合夥協議另有約定的除外。

(2)有限合伙人可以自營或者同他人合作經營與本有限合夥企業相競爭的業務;但是,合夥協議另有約定的除外。

有限合伙人不執行合夥事務,不對外代表組織,只按合夥協議比例享受利潤分配,以其出資額為限對合夥的債務承擔清償責任。不同於普通合伙人的需要承擔無限連帶責任。其對企業承擔著主要的投資任務,不得以勞務或信用出資。

1、有限合夥企業的正常經營債務承擔

有限合夥企業

2、故意或重大過失形成的企業債務的承擔

普通合伙人對合夥企業債務承擔無限連帶責任是沒有爭議的,合伙人包括有限合伙人的故意或重大過失形成的債務,到底如何處理呢?即先由合夥企業承擔責任;合夥企業財產不足清償的,由普通合伙人承擔無限連帶責任;然後向有故意或重大過失責任的合伙人進行追償。其理論依據在於合同相對性原則和表見代理制度。

另一方面,不執行合夥企業事務的合伙人對外代表合夥企業進行合同行為,善意第三人完全有理由相信其行為代表合夥企業;對此,合夥企業在管理上也有一定的過錯,因此,應承擔責任。而這種責任承擔方式的法律依據為《合夥企業法》的強制性規定、禁止性規定和法律責任的規定。

3、有限合夥企業虛假出資、抽逃出資的責任

《公司法》對於虛假出資和抽逃出資的行為,不僅規定了相應股東的補繳責任及其他股東的連帶責任等民事責任;還規定了行政責任,即《公司法》第二百條:“公司的發起人、股東虛假出資,未交付或者未按期交付作為出資的貨幣或者非貨幣財產的,由公司登記機關責令改正,處以虛假出資金額百分之五以上百分之十五以下的罰款。”第二百零一條:“公司的發起人、股東在公司成立后,抽逃其出資的,由公司登記機關責令改正,處以所抽逃出資金額百分之五以上百分之十五以下的罰款。”《刑法》第一百五十九條亦規定了“虛假出資、抽逃出資罪”,對公司發起人、股東虛假出資及抽逃出資的行為進行制裁。可以說,中國現行法律對於發起人、股東虛假出資和抽逃出資的責任是有較完整規定的,在一定程度上對於這種違法行為起到了遏製作用。

《合夥企業法》

《合夥企業法》第一百零三條第一款:“合伙人違反合夥協議的,應當依法承擔違約責任”對其承擔違約責任提供了法律依據。同時該法第六十五條規定:“有限合伙人應當按照合夥協議的約定按期足額繳納出資;未按期足額繳納的,應當承擔補繳義務,並對其他合伙人承擔違約責任。”虛假出資本身即是未足額繳納出資的表現之一,因此承擔補繳責任及違約責任,有了又一法律依據。而抽逃出資發生在合夥企業成立后,不屬於未足額繳納出資的情形,但抽逃出資本身是對合夥企業財產權的侵害,違反了《合夥企業法》關於“合伙人不得從事損害本合夥企業利益的活動”的規定,應定為違反法律,應將抽逃部分予返還。

可以在合夥協議中明確禁止抽逃出資行為,並且約定相應的違約責任,則可以要求抽逃出資的有限合伙人承擔違約責任。《合夥企業法》第六十五條規定:有限合伙人應當按照合夥協議的約定按期足額繳納出資;未按期足額繳納的,應當承擔補繳義務,並對其他合伙人承擔違約責任。

所以最好的辦法是在合夥協議中明確的規定,如果出現了違反合夥協議規定的就需要承擔相應的責任。把虛假出資和抽逃資金明確的寫入合夥協議中,作到懲罰有依據,當到了條件成熟的時候在法律上作出明確的規定,規定應該如何進行處罰等。

4、合伙人身份互換后責任承擔

首先可以明確的是普通合伙人和有限合伙人之間是可以相互轉換的,如果具備了一定的條件,雙方的身份是可以互換的。但是有一個問題,雖然是互換,就必須針對原合夥企業的債務承擔相應的責任。根據《合夥企業法》第八十三條規定:有限合伙人轉變為普通合伙人的,對其作為有限合伙人期間有限合夥企業發生的債務承擔無限連帶責任。第八十四條規定普通合伙人轉變為有限合伙人的,對其作為普通合伙人期間合夥企業發生的債務承擔無限連帶責任。

有限合伙人以不執行合夥企業事務為代價,獲得對合夥企業債務承擔的有限責任的權利。因此,在有限合夥企業中,有限合伙人的權利是受到一定的限制的,修改後的合夥企業法規定:有限合伙人不得以勞務對合夥企業出資;有限合伙人不執行合夥事務,不得對外代表有限合夥企業。

有限合夥企業

但是在新出台的《合夥企業法》中第七十條規定:有限合伙人可以同本有限合夥企業進行交易;但是,合夥協議另有約定的除外。第七十一條規定:有限合伙人可以自營或者同他人合作經營與本有限合夥企業相競爭的業務;但是,合夥協議另有約定的除外。第七十二條規定:有限合伙人可以將其在有限合夥企業中的財產份額出質;但是,合夥協議另有約定的除外。第七十三條規定:有限合伙人可以按照合夥協議的約定向合伙人以外的人轉讓其在有限合夥企業中的財產份額,但應當提前三十日通知其他合伙人。

通過以上的幾條可以看出,有限合伙人確實是存在很多的優待,尤其是在轉讓自己的財產份額的時候,只要是在提前通知其他合伙人就行,而不是經過全體合伙人的同意才能轉讓的,這主要是考慮到有限合伙人主要是出資而不直接參與經營的人,不管是誰來享有這些轉讓份額的所有權對於普通合伙人來講都是無所謂的;另外有限合伙人可以將自己的財產進行出資,並且是不用經過其他合伙人的同意等。

有限合伙人對合夥企業債務承擔有限責任也不是絕對的,當出現法定情形時,有限合伙人也對合夥企業承擔法律責任。修改後的合夥企業法規定:第三人有理由相信有限合夥為普通合伙人並與之交易的,該有限合伙人對該筆交易承擔與合伙人承擔同樣的責任,即對該筆債務承擔無限連帶責任。

可見,在第三人有理由相信有限合伙人為普通合伙人的情形,會產生兩個法律效果:一是有限合伙人未經授權而以合夥企業名義進行的行為被視為合夥企業的行為,屬於表見代表行為(參見《合同法》第50條),普通合伙人要對此承擔無限連帶責任;二是在自身行為構成表現代錶行為時,有限合伙人要承擔與普通合伙人同樣的責任,即與普通合伙人承擔無限連帶責任。

1、普通合伙人不得同本企業進行交易,但是合夥協議另有約定或者全體合伙人另有約定的除外;有限合伙人可以同本企業進行交易,但是合夥協議另有約定的除外;

2、普通合伙人不得自營或者同他人合營與本合夥企業相競爭的業務;有限合伙人可以,但是合夥協議另有約定的除外;

3、普通合夥企業的合夥協議不得約定將全部利潤分配給部分合伙人;有限合夥企業不得將全部利潤分配給部分合伙人,但是合夥協議另有約定的除外;

4、普通合伙人以其在合夥企業中的財產份額出質的,須經其他合伙人一致同意;未經其他合伙人一致同意,其行為無效;有限合伙人可以將其在有限合夥企業中的財產份額出質,但是合夥協議另有約定的除外。

既然要將有限合夥制度進行立法,那麼採取怎樣的立法體例是首先要解決的問題。有學者提出有限合夥可以通過以下三種方式實現:在《公司法》中增加兩合公司的規定,或者在《合夥企業法》中增加有限合夥的內容,或者直接制定專門的《有限合夥企業法》。此外,也有學者提出仿效大陸法系,建立隱名合夥制。筆者在此就各種立法方式做一比較。

1、兩合公司

在世界各國立法中,有限合夥多為英美法系國家採用,除美國外,英國也有《有限合夥法》。在香港,合夥分無限責任合夥和有限責任合夥。前者由《合夥條例》(香港法例第38章)調整,後者由《有限責任合夥條例》(香港法例第37章)調整。大陸法系則更多的規定兩合公司的組織形式。《法國商事公司法》第23條規定:“簡單兩合公司的無限責任股東具有合股公司股東的地位。有限責任股東只以其出資額為限對公司債務承擔責任。有限責任股東不得以技藝出資。”德國法上也規定了兩合公司(die Kommanditgesellschaft )的概念,其由無限責任股東和有限責任股東在一個共同商號下組成,但與法國規定不同的是,德國的兩合公司不具有法人資格。但“在法律交往中,它作為一個商事經營企業,可以享有很大的法律上的獨立性,可以在自己的商號下獨立享有權利、承擔義務,可以獨立參與法律訴訟活動。”日本商法第三章中也規定了兩合公司,其要求公司章程中記明股東所負的責任(149條),同樣規定“有限責任股東只能以金錢或其他財產作為其出資標的”(150條) 且“有限責任股東不得執行公司業務或代表公司” .

從英美法系和大陸法系的規定不難看出,兩合公司在形式上與有限合夥有眾多相似之處。但是他們最根本的差別在於兩合公司是公司法人,有限合夥企業則並不具備法人的身份。由此引申出來兩者在許多方面的差異。很重要的一點是公司制組織在稅法上是納稅主體,對其營業所得要實行雙重納稅,而合夥制組織因不是法人不被視為納稅主體,在稅法上是作為直流課稅主體,因而能避免雙重納稅。這也是有限合夥成為風險投資的廣泛組織形式的最主要優越性之一。這一點在下文中還會有詳細論述。其次,兩合公司和有限合夥企業在企業內部信息披露上承擔著不同的責任。公司制企業必須按《公司法》進行充分的信息披露。採取合夥制組織形態的企業則可以大大減少信息披露,這一點對於還處於不成熟形態的高科技來說尤為重要。因其很多還未成熟到申請專利的程度或出於申請專利要求公開的顧慮而作為商業秘密加以保護。事實證明,一般風險投資企業都必須加大對其商業秘密保護的力度。從這一點來說,有限合夥的企業組織形式更為有利。最後,作為兩合公司的設立程序比較繁瑣,且公司的治理結構也相當複雜。而以合夥形式存在的有限合夥不僅設立簡單,且有限合夥的運作一般按照合夥協議進行,靈活性強。

《公司法》規定的主要是有限責任式的企業制度,而有限合夥究其本質仍屬於無限責任企業,且涉及到無限責任投資者,因此從立法的科學性和便於法律之間分工的角度考慮,公司法僅僅以兩合公司的形式引進有限合夥,只是得其形而失其神,起不到促進我國風險投資發展的應有作用。並且,美國高科技發展的速度和成就遠遠高於歐洲日本,作為孕育美國高科技成長的有限合夥制度功不可沒,因此,美國的經驗更值得我們借鑒。解決這一問題仍應通過有限合夥的立法來破除法律障礙。

2、隱名合夥

隱名合夥是一個大陸法系的概念,在法國民法典和德國商法典都有所規定。德國商法典第171條和第172條規定,有限合夥是為了在某一商號的名義下從事商事營業而建立的一種商事合夥。有限合夥中包括兩種合伙人,即至少一個無限責任合伙人,一個有限責任合伙人,有限責任合伙人在其出資的範圍內對合夥的債權人承擔責任,而隱名合夥則是作為隱名合伙人的出資者和商業企業之間的一種契約,根據該契約,隱名合伙人負責向企業提供一定數額的資金,並相應的參與企業的盈利分配,分擔企業的虧損,並且無須登記。可見雖然德國商法典承認隱名合夥,但也更多作為契約對待,而有限合夥則被認為是商事主體,具有較強的獨立性,必須要進行登記。

若以隱名合夥代替有限合夥進行立法,就可能產生以下問題:第一,隱名合夥是一種不完全的合夥。它事實上不是合夥,而僅是隱名合伙人與出名合伙人的一種契約關係,且不需要立法登記,因而不具有企業主體特徵。在日本和德國的立法中都規定隱名合夥不需要登記,不具有企業主體特徵就是明證。而在我國立法中如果同樣規定隱名合夥不需登記,由於我國市場經濟仍處於初級階段,金融資本市場監管經驗相當孱弱。在監管能力達不到要求的情況下,啟用隱名合夥很可能成為部分人進行金融詐騙的工具及對黑色收入進行洗錢的便捷之道。從而引發市場混亂,如果登記的話,將使得隱名合夥本身的優點大大削減從而達不到立法預期的目的。第二,在我國長期存在政企不分官商合一的現象,當國家明令禁止掌握國家權力的單位或個人以各種合法和非法的方式直接參與商品生產和經營,撈取權利和資金的雙重報酬時,如果建立隱名合夥制度,將為這些單位和個人(國家公務員)採取隱名合夥的方式暗中投資操縱的腐敗之風大開方便之門。

可見,由於我國市場發育的不完全,很可能恰恰是隱名合夥的這些優點反而成為阻礙其在中國發展的最大障礙。為了防止以上弊病的產生,建議在目前階段不採取隱名合夥,直接規定有限合夥,這樣能夠較好地和國際接軌,並且促進我國風險投資業的發展。

3、單獨立法

關於合夥的立法體例,歷來有英美法系與大陸法系之分,前者走主體立法的格局,以單獨制定合夥法和有限合夥法為特徵;而後者將合夥歸之於債法之中,成為合同的一種。關注我國現有立法體例,如單獨制定的公司法、合夥企業法和獨資企業法,這從表面上是在學習英美法系的立法格局。雖然這樣的立法體例已遭到很多的非議,但現階段在有關主體立法上的大格局未變的情況下,單獨制定一部有限合夥法是最適當的。

雖然很多人提出可在對合夥法進行修訂時,加入有限合夥的內容。但從立法的邏輯、體系來考慮,有限合夥與普通合夥在許多方面存在差異,如果在普通合夥框架中,用規範和管理普通合夥企業的規則和辦法處理有限合夥企業,很難確保有限合夥企業的健康發展。因此,在英美等國,都是將有限合夥和普通合夥分別立法。美國是各州先制定自己的有限合夥法,在1916年全國統一州法委員會通過《統一有限合夥法》(Uniform Limited Partnership Act,簡稱ULPA)后,該法也為大多數州所採納。該法是將有限合夥看作一種具有較大獨立性的商業營利組織而加以規範的。它規定了有限合夥組織的各個方面,不需要適用其他法律就可以實現對有限合夥的調整和規範。隨後在1976年又對其進行了進一步修訂,該修訂法把有限合夥的組織結構形態設計成適應於當代經濟生活的發展的需要,並變成以有限合伙人數量眾多、經濟條件安排得較為複雜和需要跨州營運為其特徵。

基本信息

- 中文名

- 有限合夥企業

- 外文名

- Limited Partnership

- 定義

- 普通合伙人和有限合伙人組成,普通合伙人對合夥企業債務承擔無限連帶責任,有限合伙人以其認繳的出資額為限對合夥企業債務承擔責任

- 出處

- 康曼達契約

- 時間

- 2007年6月1日

- 方式

- 制度源於

- 10世紀義大利商港的康曼達契約

- 基礎

- 合伙人承擔有限責任

- 解釋

- 普伙人與有限合伙人至少各一名