企業信用評級

企業信用評級

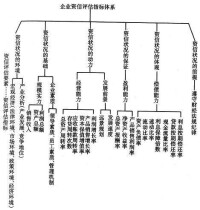

企業信用評級(Enterprise Credit Rating),信用評級作為一個完整的體系,包括信用評級的要素和指標、信用評級的等級和標準、信用評級的方法和模型等方面的內容。其中信用評級指標和信用評級方法是信用評級體系中最核心的兩個內容,同時又是信用評價體系中聯繫最緊密、影響最深刻的兩個內容。

企業信用評級:指信用評估機構對徵集到的企業信用信息,依據一定指標進行信用等級評定的活動。

企業信用評級是指信用評級機構對工商企業、製造業企業和流通企業、建築安裝房地產開發與旅遊企業、金融企業等進行信用評級。企業主體信用分析的主要內容包括:產業、企業素質、經營管理、財務狀況和償債能力等方面。在企業信用評級中,比較重視企業素質,特別是企業素質中的企業綜合情況評級,包括對企業領導群體的素質的評級,企業經營管理能力的評級,以及企業競爭能力的評級。

目前,由於投資者與經營者之間存在著信息不對稱,因此會形成兩個問題:第一是逆向選擇;第二是道德風險。解決這兩個問題的一個有效辦法就是信用評級。信用評級不但為資金供需雙方的信息缺口開闢通道,使資本市場不至於收斂於因信息不對稱而無法發揮資金中介的功能,使資金需求者能取得所需資金從事其各項生產經營活動,使資金供給者的投資擁有適合其風險偏好的目標,也使金融機構的管理效率得到提高,從而增強了資本市場的整體效率。

企業信用評級

(二)法律依據不足。企業信用評級國際行業管理與業務規則基本空白,法律責任條款也不完善。目前只有1999年9月發布的《中共中央關於國有企業改革和發展若干重大問題的決定》、《企業債券管理條例》,已經存在的中國人民銀行《企業信用評級管理辦法》等規章體制。中國人民銀行的企業評級還停留在部門規章的層面上。貸款人的管理、評級過程及評級結果還未提出規範。信用評級的業務規則、從業人員的資質相應的法律責任等都都尚未納入立法範圍,立法層次較低,內容過於單薄,達不到強制性效果。

(三)信用評級的基本職能與社會“需求”存在差異,特別是市場推動之初矛盾尤為突出。信用評級是揭示市場風險的一種有效手段,其基本職能是通過綜合考察分析受評經濟組織的信用狀況,揭示風險,公開發布,為社會提供公眾信息,滿足投資者和監管部門需求的中介服務,其評級結果和質量,也就是第一位的經營目標,是投資者和監管都門對評級結果的使用和信任,為其提供決策參考。目前的狀況是受評企業對級別期望值很高,大有“沒有AAA不罷休”之勢。究其原因,一是受評企業的錯誤認識;二是存在客觀原因:目前全國評級業務沒有全面鋪開,走正門的反而成了“低級別”,一旦進入招投標市場,沒有“高級別”甭想入圍,從而嚴重影響了企業的正常經營與發展。

(四)中介機構自身素質不高,尤其在“僧多粥少”的情況下,自律性更差,甚至提級壓價,存在道德風險。

企業信用評級

1968年奧特曼(Altman)率先將判別分析法應用於財務分析、公司破產及信用風險的分析,建立了如下著名的線性判別分析模:

Z=0.012X1+0.014X2+0.033X3 +0.006X4+0.999X5,

其中,X1為流動資金/總資產,X2為留存收益/總資產,X3為息稅的收益/總資產,X4為股權市值/總負債賬面值,X5為銷售收入/總資產。臨界值為2.675,如果z小於臨界值,借款人被划入違約組,信用級別較低;反之被划入正常組,信用級別較高。當分值在1.81和2.99之間時,Altman發現判斷失誤較大,該重複區域為灰色區域。

以Z模型為代表的線性判別分析模型雖然很適用於信用評級,但這種方法存在一定問題:(1)限制條件過於嚴格,如要求樣本數據服從多元正態分佈,協方差矩陣相同等;(2)模型主要考慮的是財務因素,沒有考慮行業特徵、企業規模、管理水平等非財務因素的影響;(2)模型以歷史數據為基礎,對未來發展的預測不夠。

所謂的人工神經網路,就是基於模仿生物大腦的結構和功能而構成的一種信息處理系統或計算機,簡稱神經網路,簡寫為ANN(Artificial Neural Network)。人工神經網路的基本構架是模仿生物的神經細胞,分為輸入層、隱藏層和輸出層二層。每一層色括若干代表處理單元的點。輸入層的節點負責接收外在信息(如圖1)不同於人腦的輸入,人工神經網路所接收的輸入信息是各種變數的數量化信息,一個輸人變數對應一個輸入節點。隱藏層的節點負責處理輸入層傳來的信息,並轉化為中間結果傳遞給輸出層。而輸出層的節點就以隱藏層傳來的信息與門檻值比較后,得到系統的最後結果,並將結果輸出。

與傳統的統計方法相比,人工神經網路具有以下特點:(1)具有自我組織與學習的能力;(2)可以描述輸入資料中變數間的非線性關係;(3)可以依據樣本和環境的變化進行動態的調整 由於企業各項財務指標與信用風險之間往往存在著非線性關係。因此人工神經網路比較適用於企業的信用評價。

企業信用評級

同樣,企業信用評級也屬於模糊性問題,其信用狀態如何,用精確數學“是”或“非”的概念很難做出判斷,因此,應用模糊分析法對信用狀況做出綜合評價比較科學。

但是,學術界對於模糊數學的正當性仍然存在懷疑,因為:首先,模糊邏輯缺乏學習能力,應用上受到一定的限制。其次,模糊系統的穩定性很難獲得理論上的保證。第二,模糊邏輯不是建立在傳統數學的基礎上,很難對此邏輯系統的正確性加以驗證。

企業信用評級法通過對國際上先進的企業信用評級理論、企業信用評級思想、企業信用評級模型以及企業信用評級方法的研究,通過對國際上先進的企業信用評級理論、企業信用評級思想、企業信用評級模型以及企業信用評級方法的研究,經過多年的不斷探索、研究、實踐、創新和積累,最終總結出一套符合中國經濟環境且適用於中國中小企業的信用評級體系,並建立了完備的企業信用評級資料庫、業內領先的企業信用評級模型以及科學的企業信用評級方法。企業信用網就是通過利用現代網際網路信息技術手段,來充分把握各個行業發展脈搏,從而保證了企業信用評級結果的準確性、及時性,提高了中國企業信用評級行業的技術水平。

企業信用評級的內容比較廣泛,它是對企業資信狀況的一次全面評價,具有綜合性的特點。通常企業是指依法設立的以營利為目的從事生產經營活動的獨立核算的經濟組織,不實行獨立核算或未得到國家法律認可的社會經濟組織,都不能稱為企業。企業信用評級要對借款企業借款的合法性、安全性和營利性等作出判斷,並要承擔調查失誤和評估失實的責任,必須對企業進行全面調查和綜合分析,包括領導素質、經濟實力、資金結構、履約情況、經營效益和發展前景等各方面因素。

證券評估通常是在發行前評估,叫做“一債一評”,或“一票一評”,目的是為投資人或債權人提供信息,要以證券有效期為準。而企業信用評級不同,在資信等級評出以後,一般有效期為三年,三年以後要重新評級,它具有一定的時效性。

由於企業的性質不同,有工業企業、商業企業、外貿企業、建築安裝企業等等;不同的企業有著不同的行業特點和資金結構,信用評級的重點和要求都不相同,因而企業信用評級要比證券信用評級複雜得多。

企業信用評級將為國家宏觀調控提供比較完整的有關企業資信狀況的信息,由於信用評級內容全面,方法科學,而且評估人員多為專業人才,因而評估結論具有相當的權威性,不僅可以為貸款銀行作為貸款依據,而且還可為各個方面的投資者提供資信信息,有助於對金融市場的宏觀管理。

信用評級以簡潔的字母數字組合符號揭示企業的信用狀況,是一種對企業進行價值判斷的一種簡明的工具。

各信用評級機構的評級體系使同行業受評企業處於同樣的標準之下,從而揭示受評企業在同行業中的信用地位。

除了給評估對象自身對照加強改善經營管理外,主要服務對象有:

(1)投資者;

(2)商業銀行;證券承銷機構;

(3)社會公眾與大眾媒體;

(4)與受評對象有經濟往來的商業客戶;

(5)金融監管機構。

信用評級就受評企業的經營管理素質、財務結構、償債能力、經營能力、經營效益、發展前景等方面全面揭示企業的發展狀況,綜合反映企業的整體狀況,非其他單一的中介服務所能做到。

信用評級由獨立的專業信用評級機構作出,評級機構秉持客觀、獨立的原則,較少受外來因素的干擾,能向社會提供客觀、公正的信用信息。

一是投資者對其投資對象的選擇與監督,二是大眾媒體的輿論監督,三是金融監管部門的監管。

當今社會信用基礎較為薄弱,通過信用評級,使社會逐步重視作為微觀經濟主體的企業的信用狀況,從而帶動個人、其他經濟主體和政府的信用價值觀的確立,進而建立起有效的社會信用管理體制。

基本信息

- 中文名

- 企業信用評級

- 外文名

- Enterprise Credit Rating

- 特點

- 綜合性、時效性、複雜性等

- 包括

- 信用評級的要素和指標等

- 作為

- 一個完整的體系

- 簡介

- 對徵集到的企業信用信息依據一定指標進行信用等級評定

- 廣泛性

- 投資者;商業銀行;招投標;招商合作等