資產負債表分析

基於資產負債表進行的財務分析

資產負債表分析是即把定量分析和定性分析結合起來,全面分析各種因素對資產負債的影響,使資產負債表的閱讀者獲得必要的信息。資產負債表帳戶在當期內變化的分析已由財務狀況變動表完成資產負債表的分析,著重於對一些經過計算的相對比率或相對指標進行對比。(1)流動資產變現能力的分析。主要採用應收帳款周轉率、存貨周轉率等相對比率和相對指標來進行分析。(2)短期償債能力的分析。主要採用流動比率、速動比率、現金比率(現金當量加可上市證券之和與流動負債之比)、營運資金周轉率等相對比率來進行分析。(3)長期償債能力分析。根據資產負債表項目,可利用固定資產與股本之比、流動負債與資本金之比、債務與有形資產凈值之比等相對指標來反映長期償債能力。

目的

1、揭示資產負債表及相關項目的內涵

2、了解企業財務狀況的變動情況及變動原因

3、評價企業會計對企業經營狀況的反映程度

4、評價企業的會計政策

5、修正資產負債表的數據

內容

資產負債表分析的內容:資產負債表水平分析、資產負債表垂直分析、資產負債表項目分析。

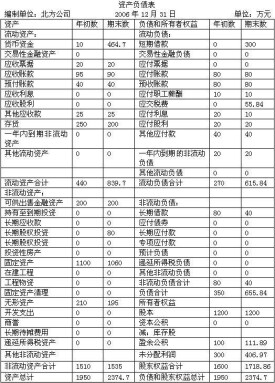

一、資產負債表水平分析表的編製

二、資產負債表變動情況的分析評價

(一)從投資或資產角度進行分析評價

1、分析總資產規模的變動狀況,以及各類、各項資產的變動狀況;

資產負債表分析

3、分析資產變動的合理性與效率性;

4、考察資產規模變動與所有者權益,總額變動的適應程度,進而評價企業財務結構的穩定性和安全性;

5、分析會計政策變動的影響。

(二)從籌資或權益角度進行分析評價

1、分析權益總額的變動狀況以及各類、各項籌資的變動狀況;

2、發現變動幅度較大,或對權益影響較大的重點類別和重點項目;

3、注意分析評價表外業務的影響。

(三)資產負債表變動原因的分析評價

1、負債變動型

2、追加投資變動型

3、經營變動型

4、股利分配變動型。

一、資產負債表垂直分析表的編製

通過計算資產負債表中,各項目佔總資產或權益總額的比重,分析評價企業資產結構和權益結構變動的合理程度。

靜態分析:以本期資產負債表為對象

動態分析:將本期資產負債表與選定的標準進行比較。

二、資產負債表結構變動情況的分析評價

(一)資產結構的分析評價

1、從靜態角度觀察企業資產的配置情況,通過與行業平均水平,或可比企業的資產結構比較,評價其合理性;

2、從動態角度分析資產結構的變動情況,對資產的穩定性做出評價。

(二)資本結構的分析評價

2、從動態角度分析資本結構的變動情況,分析其對股東收益產生的影響。

三、資產結構、負債結構、股東權益結構的具體分析評價

(一)資產結構的具體分析評價

1、經營資產與非經營資產的比例關係

2、固定資產和流動資產的比例關係:適中型、保守型、激進型。

3、流動資產的內部結構與同行業平均水平,或財務計劃確定的目標為標準。

(二)負債結構的具體分析評價

1、負債結構分析應考慮的因素

(1)負債結構與負債規模

(2)負債結構與負債成本

(3)負債結構與債務償還期限

(4)負債結構與財務風險

(5)負債結構與經濟環境

(6)負債結構與籌資政策

2、典型負債結構分析評價

(1)負債期限結構分析評價

(2)負債方式結構分析評價

(3)負債成本結構分析評價

(三)權益結構的具體分析評價

1、股東權益結構分析應考慮的因素

(1)股東權益結構與股東權益總量

(2)股東權益結構與企業利潤分配政策

(3)股東權益結構與企業控制權

(4)股東權益結構與權益資本成本

(5)股東權益結構與經濟環境

2、股東權益結構分析評價

四、資產結構與資本結構適應程度的分析評價

1、保守性結構分析:保守性結構指企業全部資產的資金來源,都是長期資本,即所有者權益和非流動負債。

優點:風險較低。

缺點:資本成本較高;籌資結構彈性較弱。

適用範圍:很少被企業採用。

優點:風險較小,負債資本相對較低,並具有一定的彈性。

適用範圍:大部分企業。

3、平衡型結構:非流動資產用長期資金滿足,流動資產用流動負債滿足。

優點:當二者適應時,企業風險較小,且資本成本較低。

缺點:當二者不適應時,可能使企業陷入財務危機。

適用範圍:經營狀況良好,流動資產與流動負債內部結構相互適應的企業。

4、風險型結構:流動負債不僅用於滿足流動資產的資金需要,且用於滿足部分非流動資產的資金需要。

優點:資本成本最低。

缺點:財務風險較大。

適用範圍:企業資產流動性很好且經營現金流量較充足。

一、主要資產項目分析

(一)貨幣資金

2、分析貨幣資金規模及變動情況,與貨幣資金比重及變動情況是否合理,結合以下因素:貨幣資金的目標持有量;資產規模與業務量企業融資能力企業運用貨幣資金的能力;行業特點。

(二)應收款項

1、應收賬款

(1)分析應收賬款的規模及變動情況

(2)分析會計政策變更和會計估計變更得影響

(3)分析企業是否利用應收賬款進行利潤調節

(4)關注企業是否有應收賬款巨額沖銷行為

2、其他應收款

(1)分析其他應收款的規模及變動情況

資產負債表

(3)關聯方其他應收款餘額及賬齡

(4)是否存在違規拆借資金

(5)分析會計政策變更對其他應收款的影響

3、壞賬準備

(1)分析壞賬準備的提取方法、提取比例是否合理;

(2)比較企業前後會計期間壞賬準備提取方法、提取比例是否改變;

(3)區別壞賬準備提取數變動的原因。

(三)存貨

1、存貨構成

(1)存貨規模與變動情況分析

(2)存貨結構與變動情況分析

2、存貨計價

(1)分析企業對存貨計價方法的選擇與變更是否合理;

(2)分析存貨的盤存制度對確認存貨數量和價值得影響;

(3)分析期末存貨價值得計價原則對存貨項目的影響。

(四)固定資產。

1、固定資產規模與變動情況分析

(1)固定資產原值變動情況分析

(2)固定資產凈值變動情況分析

2、固定資產結構與變動情況分析:分析生產用固定資產,與非生產用固定資產之間的比例的變化情況;考察未使用,和不需用固定資產比率的變化情況,查明企業在處置閑置固定資產方面的工作,是否具有效率;結合企業的生產技術特點,分析生產用固定資產內部結構是否合理。

4、固定資產減值準備分析

(1)固定資產減值準備變動對固定資產的影響;

(2)固定資產可收回金額的確定;

(3)固定資產發生減值對生產經營的影響。

二、主要負債項目變動情況分析

(一)短期借款

短期借款變動原因:

1、流動資金需要

2、節約利息支出

3、調整負債結構和財務風險

4、增加企業資金彈性。

變動原因:

1、銷售規模的變動

2、充分利用無成本資金

3、供貨方商業信用政策的變動

4、企業資金的充裕程度。

(三)應交稅費和應付股利

主要分析:

1、有無拖欠稅款現象;

2、對企業支付能力的影響。

(四)其他應付款

分析重點:

1、其他應付款規模與變動是否正常;

2、是否存在企業長期佔用關聯方企業的現象。

(五)長期借款

影響長期借款變動的因素有:

1、銀行信貸政策及資金市場的供求情況

2、企業長期資金需要

3、保持權益結構穩定性

4、調整負債結構和財務風險。

(六)或有負債及其分析

在分析資產負債表要素時,我們應首先注意到資產要素分析,具體包括:

這是對實物形態資產進行的分析。例如道富投資所說,資產負債表所列的各項固定資產數字,僅表示在持續經營的條件下,各固定資產尚未折舊、折耗的金額並預期於未來,各期間陸續收回,因此,我們應該特別注意,折舊、損耗是否合理將直接影響到資產負債表、利潤表和其他各種報表的準確性。很明顯,少提折舊就會增加當期利潤。而多提折舊則會減少當期利潤,有些公司常常就此埋下伏筆。

其次,要對負債要素進行分析,包括兩個方面:

負債要素

各項流動負債應按實際發生額記賬,分析的關鍵在於要避免遺漏,所有的負債均應在資產負債表中反映出來。

基本信息

- 中文名

- 資產負債表分析

- 外文名

- balance sheet analysis

- 定義

- 基於資產負債表進行的財務分析

- 主要目的

- 評價企業的會計政策等

- 分析內容

- 水平分析、垂直分析、項目分析

- 恆定公式

- 資產=負債+所有者權益